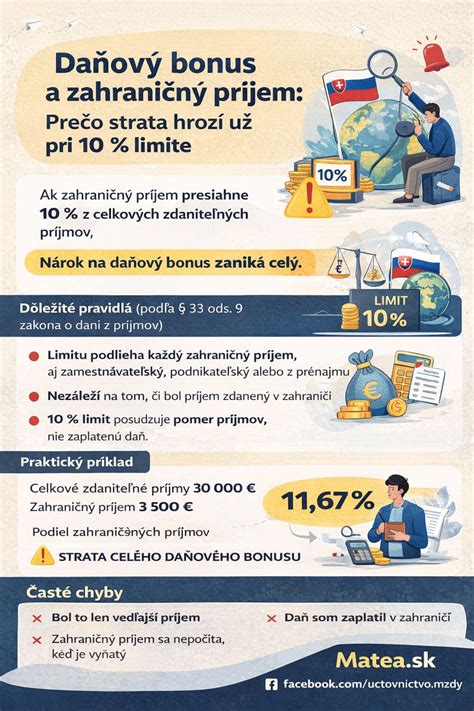

Daňový bonus je daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v domácnosti. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník.

Pojem „domácnosť“ je vymedzený v § 115 zákona č. 40/1964 Zb. Občianskeho zákonníka v znení neskorších predpisov, podľa ktorého domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhradzujú náklady na svoje potreby. Toto ustanovenie dáva odpoveď na Vašu otázku. Podstatné je v koho domácnosti žije dieťa. V súlade s § 33 ods. 1 zákona o dani z príjmov, daňový bonus možno uplatniť len na dieťa žijúce v domácnosti s daňovníkom.

Adresa trvalého pobytu rodiča a vyživovaného dieťaťa pri uplatnení daňového bonusu nie je podstatná. Pokiaľ dieťa vyživujú viacerí daňovníci, daňový bonus si môže uplatniť len jeden z nich, ale musí byť splnená aj podmienka žitia s dieťaťom v domácnosti.

Kto môže uplatniť daňový bonus?

Nárok na daňový bonus si rodič (presnejší výraz je oprávnená osoba) môže podľa § 33 ods. 1 ZDP uplatniť na dieťa, ktoré je:

- vyživované,

- súčasne nezaopatrené a súčasne

- žijúce s rodičom v domácnosti.

Za vyživované dieťa daňovníka sa podľa § 33 ods. 2 ZDP považuje dieťa:

- vlastné,

- osvojené,

- dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, prípad náhradných rodín, alebo

- dieťa druhého z manželov.

Pri prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov je rozhodujúci dátum právoplatnosti súdneho rozhodnutia.

Spoločná domácnosť a jej preukázanie

Podľa § 115 Občianskeho zákonníka: „Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhradzujú náklady na svoje potreby.“ Znamená to, že nie je potrebné mať rovnaký trvalý, resp. prechodný pobyt - napríklad v prípade mladej rodiny sa podmienka spoločnej domácnosti považuje za splnenú, pokiaľ rodičia spoločne hospodária.

Oprávnená osoba si môže uplatniť nárok na daňový bonus, pokiaľ dieťa reálne živí = dieťa s touto osobou žije v domácnosti, oprávnená osoba platí účty za bývanie, energie, réžiu a ďalší chod domácnosti, nakupuje vybavenie domácnosti, potraviny, oblečenie, platí rozličné poplatky a podobne. Spôsob preukazovania týchto skutočností zákon o dani z príjmov neupravuje, zodpovednosť za splnenie tejto podmienky je na daňovníkovi, ktorý si daňový bonus uplatňuje. Oprávnená osoba čestne vyhlasuje, že podmienku spoločnej domácnosti spĺňa tým, že žiada o daňový bonus.

Rozhodnutie súdu a uplatnenie daňového bonusu

V prípade detí z rozvedeného manželstva pri dohode bývalých manželov na striedavej starostlivosti sú oprávnenými osobami obaja rodičia v prípade, ak na základe rozhodnutia súdu je dieťa zverené jednému z exmanželov (rodičov), oprávnenou osobou je v zásade tento rodič. V súlade s § 24 ods. 1 zákona č. 36/2005 Z. z., súčasťou rozhodnutia o rozvode manželstva je aj úprava výkonu rodičovských práv a povinností k maloletému dieťaťu na čas po rozvode, resp. a spravovať jeho majetok. Úprava výkonu rodičovských práv a povinností je v kompetencii súdu, a preto aj pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu.

Ak je dieťa zverené do osobnej starostlivosti len matke, neznamená to, že otec dieťaťa svoje rodičovské práva stráca, ale nemožno tvrdiť, že otec dieťaťa automaticky spĺňa podmienku žitia v domácnosti s dieťaťom. Zo skutočnosti, že je dieťa zverené do starostlivosti matke vyplýva, že nie je splnená podmienka žitia dieťaťa v spoločnej domácnosti s otcom. Ani napriek súhlasu matky s uplatnením daňového bonusu otcom dieťaťa, nie je možné nárok uplatniť.

Príklad zo života

Otec maloletého dieťaťa si po rozvode plní vyživovaciu povinnosť a mesačne prispieva na výživu dieťaťa výživným, s dieťaťom ale nežije v domácnosti. Matka, s ktorou dieťa žije v domácnosti, je na materskej dovolenke, preto si nemôže daňový bonus na dieťa uplatniť. V takomto prípade, ak by otec nemal nárok na daňový bonus, ak by sa zmenilo rozhodnutie súdu, napr. a dieťa bolo zverené do starostlivosti otca, potom by si mohol uplatniť daňový bonus.

Rozvedení rodičia majú spoločné dieťa, ktoré bolo súdom zverené do osobnej starostlivosti matky. Otec dieťaťa sa oň však stará, stretáva sa s ním v čase určenom súdom. Matka nepracuje a nemá žiadny zdaniteľný príjem. Daňový bonus si môže daňovník uplatniť na nezaopatrené dieťa žijúce s ním v spoločnej domácnosti. Pokiaľ by však mali striedavú starostlivosť, tu to spravidla určí súd v rozsudku, ktorým deti zveruje do striedavej starostlivosti oboch rodičov, .t j. Otec dieťaťa v tomto prípade nežije s vlastným dieťaťom v domácnosti a preto je povinný oznámiť túto skutočnosť zamestnávateľovi v súlade s § 36 ods. 7 ZDP. V prípade, že tak neurobí, daňový bonus si uplatňuje v rozpore s ustanoveniami ZDP (zamestnanec má povinnosť doplatiť nielen neoprávnene uplatnený daňový bonus, ale aj súvisiace sankcie).

Striedanie uplatnenia daňového bonusu

Nárok na daňový bonus si podľa § 33 ods. 4 ZDP môže uplatniť len jeden z rodičov, na tie isté deti si daňový bonus za ten istý kalendárny mesiac nemôžu uplatniť daňový bonus obaja rodičia naraz. Pritom platí:

- ak majú rodičia viac detí, na všetky deti si môže uplatniť nárok len jeden z nich (deti si nemôžu medzi seba v tom istom čase „rozdeliť“),

- časť roka si môže nárok na daňový bonus uplatniť jeden z rodičov, časť roka druhý,

- ak sa rodičia nedohodnú na tom, kto si uplatní nárok na daňový bonus, tak platí, že prednosť má matka, ďalej otec a napokon iná oprávnená osoba.

Ak rodič vyživuje dieťa len niekoľko mesiacov v roku, môže si podľa § 33 ods. 5 ZDP uplatniť nárok na daňový bonus vo výške mesačnej sumy za príslušný počet mesiacov. Rodič si môže uplatniť daňový bonus za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky nároku na jeho uplatnenie. Rodič si môže uplatniť daňový bonus už za kalendárny mesiac, v ktorom sa dieťa narodilo alebo v ktorom sa začala sústavná príprava dieťaťa na povolanie, alebo v ktorom bolo osvojené.

Ako uplatniť daňový bonus na dieťa

Právne zmeny a nejasnosti

Právna úprava daňového bonusu obsiahnutá najmä v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej „zákon o dani z príjmov“) bola niekoľkokrát novelizovaná. Aj keď je už v platnosti sedem rokov, stále sa vyskytujú nejasnosti pri jeho uplatňovaní. Finančné riaditeľstvo vydalo v júni 2020 nový metodický pokyn k uplatňovaniu daňového zvýhodnenia na vyživované dieťa žijúce s daňovníkom v domácnosti podľa § 33 zákona o dani z príjmov.

V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Syn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Poberala som naňho daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa.

Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 ZDP aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý dosiahol zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 ZDP aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. Dvojnásobok sumy daňového bonusu na dieťa do šesť rokov veku si daňovník mohol uplatniť prvýkrát za kalendárny mesiac apríl 2019.