Daňový bonus na dieťa patrí medzi najvýznamnejšie daňové zvýhodnenia pre rodičov na Slovensku. V roku 2026 môže jeho výška dosiahnuť až 100 eur mesačne na jedno dieťa. Reálna suma však nezávisí iba od počtu detí. Ak si chcete bonus uplatniť správne a vyhnúť sa situácii, keď ho počas roka dostanete v nižšej sume alebo ho budete musieť po ročnom zúčtovaní vracať, oplatí sa poznať základné pravidlá.

V uplatňovaní daňového bonusu na vyživované dieťa od začiatku tohto roka nastali viaceré zmeny. Upravila sa veková hranica dieťaťa, na ktoré možno uplatniť daňový bonus, zvýšil sa percentuálny limit uplatňovaný v závislosti od počtu detí, znižuje sa suma daňového bonusu pri dosiahnutí vyšších príjmov, posudzuje sa zdroj zdaniteľných príjmov a mení sa aj výška samotného daňového bonusu. Upozorňuje na to Slovenská komora daňových poradcov (SKDP).

Daňový bonus na dieťa si môže daňovník uplatniť v priebehu alebo po skončení zdaňovacieho obdobia. SKDP však daňovníkov upozorňuje, že nárok na DB si môže uplatniť len jeden z rodičov na všetky deti, nesmú ho poberať obaja súčasne.

Výška daňového bonusu podľa veku dieťaťa

Ako to býva zvykom, najvyšší daňový bonus získate na mladšie deti. V roku 2026 platí jednoduché rozdelenie podľa veku. Na dieťa do 15 rokov môžete získať 100 eur mesačne. Po dovŕšení 15 rokov sa tento bonus znižuje. Na dieťa vo veku od 15 do 18 rokov dostanete 50 eur mesačne. Po dosiahnutí plnoletosti už nárok na daňový bonus zaniká úplne. Na dieťa staršie ako 18 rokov sa preto bonus neuplatňuje.

Pokiaľ ide o vekovú hranicu - po novom si môže rodič od 1. januára tohto roka uplatniť DB naposledy v mesiaci, keď dieťa dovŕši 18 rokov, doposiaľ to bolo 25 rokov.

Oprávnená osoba si môže v prípade dieťaťa vo veku do 15 rokov uplatniť maximálne sumu 100 eur mesačne, alebo 1200 eur ročne a pri dieťati vo veku 15 až 18 rokov je suma bonusu stanovená na maximálne 50 eur mesačne, resp. 600 eur ročne.

Limit daňového bonusu v závislosti od príjmu

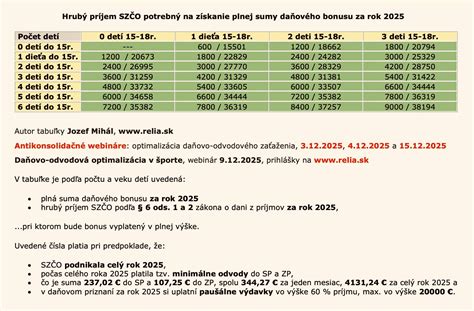

Mnohí rodičia predpokladajú, že automaticky dostanú plnú výšku daňového bonusu. Zákon však stanovuje limit, ktorý vychádza zo základu dane. Príklad portálu Kros ukazuje, ako to funguje v praxi. Zamestnanec pracuje na polovičný úväzok a jeho hrubá mzda dosahuje 460 eur mesačne. Z jeho mzdy zaplatí odvody vo výške 66,24 eura. Základ dane tak predstavuje 393,76 eura. Plná výška bonusu by v tomto prípade dosiahla 200 eur (2 × 100 eur). Zákon však umožňuje priznať bonus maximálne vo výške 36 % zo základu dane, čo je 141,75 eura.

Krátenie bonusu sa netýka len nízkych miezd. Zákon zavádza limit aj pre vyššie príjmy. V roku 2026 začína znižovanie bonusu pri základe dane nad 2 286 eur mesačne, čo približne zodpovedá hrubej mzde nad 2 670 eur. Mechanizmus je jednoduchý. Ak príjem rastie ďalej, bonus sa postupne znižuje až na nulu.

Predstavte si situáciu: Zamestnanec zarába 3 000 eur v hrubom a uplatňuje si bonus na dve deti - jedno do 15 rokov a druhé do 18 rokov. Bonus sa znižuje o: 1/10 × (2 568 - 2 286), teda o 28,20 eura na každé dieťa.

Plný bonus dosiahne len zamestnanec so základom dane do 2145 eur (hrubý príjem po odpočítaní odvodov). Mária Sameková zo SKDP to vysvetľuje na príklade: „Ak zamestnankyňa dosiahla v danom mesiaci základ dane 2 645 eur a má dve deti, jedno 10- ročné a druhé 16-ročné, z dôvodu, že jej základ dane prevýšil sumu 2 145 eur, bude sa jej suma bonusu pri každom dieťati znižovať o 1/10 rozdielu medzi jej základom dane a sumou 2 145. V prípade tejto zamestnankyne to bude 1/10 z rozdielu 500 , t.j. krátiť sa jej bude bonus o sumu 50 eur u každého dieťaťa.

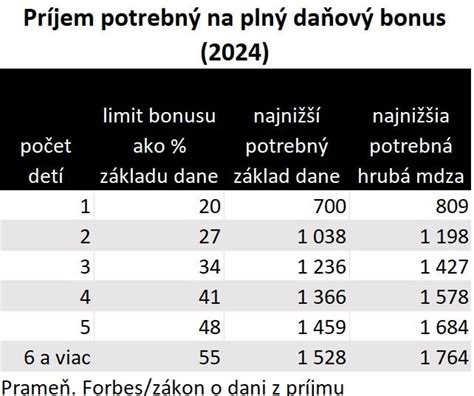

Pri uplatnení nároku na 1 dieťa je to 29 % základu dane, na dve deti je to 36 % základu dane, na tri deti 43 %, atď. Bolo tomu tak aj doposiaľ, ale od 1. januára 2025 sa výška percenta mierne zvýšila, napríklad pri jednom dieťati z 20 % na 29 %. Ak má zamestnanec základ dane napr. 300 eur (pracuje na skrátený úväzok, bol PN a pod.), potom pri jednom dieťati 29 % z tohto základu dane vychádza v sume 87 eur.

Podmienky pre uplatnenie daňového bonusu

Mesačné vyplácanie bonusu má ešte jednu dôležitú podmienku. Môže si ho uplatniť iba zamestnanec, ktorý je daňovým rezidentom Slovenskej republiky. Počas roka zároveň nesmie poberať zdaniteľný príjem zo zahraničia. Nárok však nemusí úplne zaniknúť. Zamestnanec si ho môže uplatniť dodatočne v daňovom priznaní, ak splní podmienku, že príjmy zo Slovenska tvoria aspoň 90 % všetkých zdaniteľných príjmov.

Nárok na daňový bonus si môže uplatniť len ten, kto má najmenej 90 % všetkých zdaniteľných príjmov zo zdrojov na území SR a to bez ohľadu na daňovú rezidenciu. Doposiaľ sa zdroj príjmov v SR sledoval len u nerezidentov (daňovníkov s obmedzenou daňovou povinnosťou v SR). Po novom už ani rezident SR (daňovník s neobmedzenou daňovou povinnosťou v SR) nesmie mať zdaniteľné príjmy zo zahraničia vyššie ako 10 % zo všetkých svojich zdaniteľných príjmov.

Ako si bonus uplatniť

Bonus sa nezačne vyplácať automaticky. Toto tlačivo odovzdáte zamestnávateľovi spolu s dokladmi, ktoré potvrdzujú nárok na bonus. Môže ísť napríklad o rodný list dieťaťa alebo potvrdenie o návšteve školy. Zamestnávateľ začne bonus vyplácať od nasledujúceho mesiaca po podaní vyhlásenia. Ak nastúpite do práce, môžete si ho uplatniť už v mesiaci nástupu.

Počas roka sa môžu okolnosti zmeniť. Dieťa môže napríklad prestať študovať alebo začnete poberať príjem zo zahraničia. Takéto zmeny musíte zamestnávateľovi oznámiť najneskôr do konca mesiaca, v ktorom nastali.

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka (SK)

Ročné zúčtovanie a zmeny

Vyplácanie bonusu počas roka ešte neznamená, že ho v tej istej výške aj definitívne získate. Ak ste dostali viac, ako vám patrí, rozdiel vrátite. Ak ste dostali menej, štát vám bonus doplatí.

Rodičia majú zároveň možnosť zmeniť, kto si bonus uplatní. Ak máte nízky príjem a kvôli tomu nedosiahnete plnú výšku bonusu, existuje ešte jedna možnosť. V daňovom priznaní môžete započítať príjem druhej osoby.

Upozornenie na nesprávne uplatnenie daňového bonusu

Takmer 6.000 daňovníkov dostane v nadchádzajúcich dňoch listy, v ktorých ich finančná správa upozorní na nesprávne uplatnený daňový bonus (DB) na vyživované dieťa za rok 2022. V prípade nezrovnalostí majú do konca februára čas na podanie daňového priznania (DP) a zaplatenie vzniknutého rozdielu na dani z príjmov. Finančná správa analýzou podaných daňových priznaní k dani z príjmov fyzických osôb a ročných hlásení podaných zamestnávateľmi odhalila neoprávnené uplatňovanie daňových bonusov na vyživované deti. Jedná sa o 5.900 daňovníkov a odhadovaná suma nesprávne uplatneného daňového bonusu je v hodnote 3,3 mil. Eur.

Tieto osoby dostanú v nasledujúcich dňoch listy s informáciou, že DB na vyživované dieťa za zdaňovacie obdobie 2022 si pravdepodobne uplatnili vo vyššej sume ako ustanovuje zákon. Najneskôr do 29. Listy sú rozdelené do dvoch typov. Prvý je pre tých, ktorým DB vyplatil zamestnávateľ a podali daňové priznanie, pričom sumu DB vyplatenú zamestnávateľom v daňovom priznaní neuviedli. Druhý typ listu je určený pre tých rodičov - kedy si daňový bonus na to isté dieťa za to isté obdobie uplatnili dve osoby. List bude poslaný len jednému z dvojice. Rodič, ktorý si uplatnil DB neoprávnene, musí podať riadne alebo dodatočné DP. Potrebné je ho podať osobne na príslušnom daňovom úrade, poštou na ľubovoľnej pobočke alebo elektronicky.

Predchádzajúca listová akcia zameraná na uplatňovanie DB na vyživované dieťa priniesla do štátneho rozpočtu 700 tis. Eur. Zaslanie listu v porovnaní s osobami, ktoré list nedostali, zvýšilo mieru reakcie o 31 p. b. pri nesprávnom uplatnení jedným rodičom, resp. 35 p. b. pri uplatnení dvomi rodičmi. Cieľom finančnej správy je prostredníctvom tejto aktivity pôsobiť na daňovníkov aj preventívne.

Prípad podvodu s daňovým bonusom

Žena z Humenného chcela daňový bonus na 10 detí, vymyslela si tisícové príjmy. Mladá 31-ročná žena z Humenného čelí obvineniu zo subvenčného podvodu po tom, ako sa pokúsila nepravdivými údajmi získať peniaze zo štátneho rozpočtu. Prípad rieši okresný vyšetrovateľ v Humennom. Podľa polície sa podvod odohral v období od augusta 2023 do apríla 2024. Obvinená žena vykazovala podnikateľskú činnosť a na Daňovom úrade v Humennom podala daňové priznanie za rok 2023. V tomto priznaní deklarovala príjmy vo výške 11 000 eur, čím sa snažila splniť podmienky na získanie daňového bonusu na desať detí v celkovej výške takmer 4 980 eur. Daňová kontrola však odhalila, že žena si všetky príjmy vymyslela. V uvedenom období nemala žiadne zdaniteľné príjmy a na bonus nemala nárok. Podvodný pokus o vylákanie finančných prostriedkov zo štátneho rozpočtu Slovenskej republiky tak nevyšiel. Žene nebol vyplatený ani cent a aktuálne je stíhaná na slobode.

Prípad Humenčanky slúži ako varovanie pred blížiacim sa obdobím podávania daňových priznaní za rok 2024. Podvody s nepravdivými údajmi môžu viesť k obvineniu z trestného činu subvenčného podvodu, ktorý nesie vážne právne následky.

Podanie nepravdivého daňového priznania je na Slovensku považované za závažné porušenie zákona s prísnymi následkami. Podľa platnej legislatívy môže byť takéto konanie kvalifikované ako trestný čin daňového podvodu alebo subvenčného podvodu. V prípade preukázania viny hrozí páchateľovi trest odňatia slobody, ktorého výška závisí od závažnosti a rozsahu podvodu. Okrem trestnoprávnych sankcií sú v daňovom poriadku stanovené aj finančné pokuty za nesprávne uvedenie údajov v daňovom priznaní. Výška pokuty sa vypočítava na základe ročnej percentuálnej sadzby z vyrubenej sumy dane a počtu dní omeškania. Napríklad, ak trojnásobok základnej úrokovej sadzby Európskej centrálnej banky nedosiahne 10 %, pokuta sa uloží vo výške rovnajúcej sa 10 % ročne z vyrubenej sumy. Je dôležité si uvedomiť, že daňové orgány majú právo vykonávať kontroly a v prípade zistenia nezrovnalostí môžu pristúpiť k sankciám vrátane pokút a trestného stíhania. Preto je nevyhnutné pristupovať k podávaniu daňových priznaní zodpovedne a uvádzať v nich pravdivé a úplné údaje, vystríha Finančná správa.