Ministerstvo práce, sociálnych vecí a rodiny SR opatrením č. 194/2011 Z. z. upravilo s účinnosťou od 1. júla 2011 sumy životného minima. Suma životného minima sa upravuje každoročne s účinnosťou k 1. júlu bežného kalendárneho roka. Pri valorizácii súm životného minima sa zohľadňuje nižší koeficient. V súvislosti s valorizáciou súm životného minima sa daňový bonus podľa § 33 ods. 1 v nadväznosti na § 52 ods. 48 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov zvyšuje rovnakým koeficientom a za rovnaké kalendárne mesiace zdaňovacieho obdobia ako suma životného minima.

Životné minimum je spoločensky uznaná minimálna hranica príjmov fyzickej osoby, pod ktorou nastáva stav jej hmotnej núdze. Tento ekonomický ukazovateľ má priamy vplyv napríklad na zdaňovanie príjmu fyzickej osoby, výšku daňového bonusu, výšku príspevku pre zdravotne postihnutých, dávky a príspevky v hmotnej núdzi, výšku úhrad v zariadeniach sociálnych služieb a ďalších príspevkov.

Zvýšenie sumy daňového bonusu v roku 2011

V súvislosti so zmenou životného minima sa zvýšila aj suma daňového bonusu. Výška mesačného daňového bonusu poskytovaného na vyživované dieťa žijúce v domácnosti s daňovníkom platná do 30. 6. 2011 v sume 20,02 eura sa s účinnosťou od 1. júla 2011 zvyšuje na sumu 20,51 eura mesačne. Zvýšená suma mesačného daňového bonusu sa prvýkrát vyplatí za mesiac júl 2011 pri vyplatení mzdy v auguste 2011. Zvýšenie predstavuje sumu 0,49 eura (20,02 x 2,4 % = 0,48048).

Ak daňovník splní podmienky na uplatnenie daňového bonusu, suma daňového bonusu za rok 2011 bude predstavovať čiastku 243,18 eur na rok.

Kto má nárok na daňový bonus v roku 2011?

Poberanie daňového bonusu je upravené § 33 a §52 ods. 48 zákona č. 595/2003 Z.z. o dani z príjmov. Základnou podmienkou pre to, aby ste mohli poberať daňový bonus je mať trvalý pobyt na Slovensku a byť daňovníkom s neobmedzenou daňovou povinnosťou.

Daňovník s obmedzenou daňovou povinnosťou si môže uplatniť daňový bonus, ak suma jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za rok 2011 tvorí najmenej 90 % zo všetkých príjmov, ktoré má tento daňovník zo zdrojov na Slovensku a v zahraničí.

Príjem vo výške 6-násobku minimálnej mzdy

Aby ste si mohli uplatniť daňový bonus, musíte dosiahnuť príjmy minimálne vo výške 6-násobku minimálnej mzdy. Vaše minimálne príjmy za rok 2011 tak nesmú byť nižšie ako 1 902,00 eur.

Podmienky týkajúce sa detí

Úľava vzniká len pri nezaopatrených deťoch, teda deťoch do skončenia povinnej školskej dochádzky. Teda najdlhšie do 25 rokov, ktoré sa sústavne pripravujú na budúce povolanie štúdiom a žijú s rodičom v spoločnej domácnosti. Štúdium nesmie presiahnuť štandardnú dĺžku. Môže ísť o dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, alebo dieťa druhého z manželov.

Zákon neobmedzuje počet detí, na ktoré sa bonus môže uplatniť. Musia však žiť v spoločnej domácnosti.

Uplatnenie daňového bonusu

Zamestnanci si zvyčajne uplatňujú bonus mesačne. Ak nie, môžu to urobiť za rok 2011 dodatočne v daňovom priznaní. O sumu daňového bonusu sa znižuje vypočítaná daň, nie daňový základ.

Bonus na všetky deti iba jeden rodič

Aj keď spĺňajú podmienky pre nárok na daňový bonus obaja rodičia, zákon neumožňuje rozdeliť si deti. Ak majú rodičia napríklad štyri deti, nemôže si uplatňovať jeden rodič daňový bonus na dve a druhý rodič na ďalšie dve. Bonus na všetky štyri deti naraz si môže uplatniť len jeden rodič. Môžu sa však dohodnúť a rozdeliť si rok. Prvého pólroka si uplatní matka, druhého pólroka si uplatní otec. V danom období si však môže daňový bonus na deti uplatniť len jeden daňovník.

Ak spĺňajú podmienky pre nárok viacerí daňovníci, uplatňuje sa nárok v poradí:

- Matka

- Otec

- Iná oprávnená osoba

Uplatniť si ho nemôžu napríklad starí rodičia, iba v prípade, že by im vnúčatá zveril súd do náhradnej starostlivosti.

Príklady uplatnenia daňového bonusu

Príklad č. 1: Pán Viliam Veselý

Pánovi Viliamovi Veselému plynuli v roku 2011 zdaniteľné príjmy len zo závislej činnosti (§ 5). Rozhodol sa, že nepožiada o vykonanie ročného zúčtovania, ale podá daňové priznanie (typu A). Začiatkom roku, od januára do marca, pracoval v istej a. s., potom bol niekoľko mesiacov nezamestnaný a od septembra pracuje v istej s. r. o. Pán Veselý je ženatý. Jeho manželka sa stará o dieťa, ktoré sa im narodilo koncom roku 2010. Úhrnná suma materského ako dávky nemocenského poistenia, ktorá jej bola vyplatená v roku 2011, predstavuje 1 520 eur. Po skončení materskej dovolenky začala poberať rodičovský príspevok, ale ten sa do jej vlastných príjmov nepremieta. Iné vlastné príjmy jej v roku 2011 neplynuli. Pán Veselý si uplatní nezdaniteľnú časť základu dane na daňovníka a nezdaniteľnú časť základu dane na manželku daňovníka. Keďže v roku 2009 zrušil životné poistenie a v daňových priznaniach za roky 2007 a 2008 si uplatnil zaplatené poistné na toto životné poistenie v úhrnnej výške 600 eur, je povinný zvýšiť o túto sumu základ dane najneskôr v DP za rok 2012, rozhodol sa zvýšiť základ dane za rok 2011 o 500 eur (o 100 € už základ dane zvýšil).

Príklad č. 2: Pán Peter Bystrý

Pán Peter Bystrý dosiahol v roku 2011 rôzne druhy príjmov. Je ženatý. Jeho manželka bola takmer dva roky nezamestnaná a od septembra pracuje v istej a. s. Od začiatku roka do konca augusta jej neplynuli žiadne vlastné príjmy a v a. s. zarába okolo 420 € mesačne. V septembri podpísala u zamestnávateľa vyhlásenie podľa § 36 ods. 6 ZDP a za mesiace september až december si uplatňovala nárok na daňový bonus na tri nezaopatrené deti. Za január až august si nárok na daňový bonus uplatní pán Bystrý v daňovom priznaní (pani Bystrá podmienku podľa § 33 týkajúcu sa ročnej výšky príjmu z § 5 nespĺňa - ale v zmysle § 33 ods. 7 ZDP ani nestráca na už vyplatený daňový bonus nárok). Vzhľadom na výšku vlastných príjmov pani Bystrej 1 680,30 € si pán Bystrý mieni uplatniť nezdaniteľnú časť základu dane na manželku. Manželia Bystrí majú štyri deti. Najstarší syn Samuel študuje na vysokej škole externou formou, preto nárok na daňový bonus rodičia nemajú. Syn Michal skončil pred rokom stredoškolské štúdium, ale na vysokú školu ho neprijali, bol nezamestnaný a na vysokú školu sa dostal až v roku 2011. Keďže zápis sa konal 30. augusta, už za august vzniká nárok na daňový bonus. Dve najmladšie deti študujú na strednej škole dennou formou. Pán Bystrý podniká na základe živnostenského oprávnenia. Keďže na jar 2011 nemal žiadne zákazky, využil príležitosť, ktorá sa mu naskytla, a zamestnal sa sezónne na dva mesiace v Nemecku. Na základe potvrdenia nemeckého zamestnávateľa jeho hrubý príjem predstavoval 2 912 eur a povinné poistné (napr. Krankenversicherungen) mu bolo zrazené vo výške 431,40 eura. Príjem bol zdanený, ale výška dane pri uplatnení metódy vyňatia (v súlade s príslušnou medzinárodnou zmluvou) (Lohnsteuer) nie je dôležitá. Daňovník podpísal s istou s. r. o. v septembri 2011 jednu dohodu o vykonaní práce. Z odmeny 400 eur mu vyplácajúci subjekt vybral preddavok na daň 76 eur. Daňovník podniká už niekoľko rokov. V roku 2011 dosiahol z podnikania príjmy vo výške 32 450 eur. Jeho preukázateľne vynaložené daňové výdavky predstavujú 20 515 eur. Pán Bystrý vykonáva aj činnosť znalca podľa zákona č. 382/2004 Z. z. v znení neskorších predpisov. Aj o týchto príjmoch účtuje (v rámci § 6 ods. 1 a 2 ZDP nemožno kombinovať rôzne spôsoby uplatňovania výdavkov). Účtuje v sústave jednoduchého účtovníctva. Z podnikateľskej činnosti vykázal na základe riadne vedeného účtovníctva v roku 2009 stratu, pričom v daňovom priznaní za rok 2011 si mieni umoriť poslednú časť tejto straty vo výške 1 380 eur. Pán Bystrý dosiahol v roku 2011 tiež príjem z prenájmu bytu, ktorý zdedil v lete 2011 po svojom otcovi a začal ho prenajímať. Byt nie je súčasťou BSM a príjem 540 eur nemožno rozdeliť aj na manželku. Po odpočítaní sumy 500 eur oslobodenej od dane zdaneniu podlieha len 40 eur. Pri príjmoch z prenájmu patriacich do § 6 ods. Čiastkový základ dane z príjmov z kapitálového majetku (§ 7 ZDP) pozostáva z úroku 28 eur, ktorý mu zaplatil istý občan na základe zmluvy o pôžičke finančných prostriedkov pri vrátení požičanej sumy. Úroky z prostriedkov na osobnom účte pána Bystrého a jeho účte stavebného sporiteľa zdaňuje banka zrážkou podľa § 43 ods. 6 ZDP. Vybraním dane zrážkou je pri týchto príjmoch splnená daňová povinnosť. Pán Bystrý mal tiež podielové listy v troch fondoch a v roku 2011 požiadal o ich vyplatenie. Daň vybrala správcovská spoločnosť zrážkou. V daňovom priznaní by tieto zdanené príjmy z vyplatenia (vrátenia) podielových listov mohol pán Bystrý uviesť, ale žiadny preplatok by mu tým nevznikol. Dodajme, že podľa § 43 ods. 6 ZDP vybraním dane zrážkou je splnená daňová povinnosť aj pri týchto príjmoch v prípade, ak daňovník vybranú daň zrážkou neodpočíta od celoročnej dane ako preddavok na daň v podanom daňovom priznaní podľa § 43 ods. 7. V roku 2011 predal pán Bystrý za 62 500 eur starší rodinný dom, ktorý nadobudol na základe darovacej zmluvy od svojho otca v roku 2009, nemal v ňom trvalý pobyt a nezahrnul ho do obchodného majetku. Otec ho kúpil v r. 1992. Príjem z predaja tejto nehnuteľnosti posúdime podľa § 9 ods. 1 písm. a) ZDP. Vzhľadom na to, že doba medzi nadobudnutím v roku 2009 a predajom tejto nehnuteľnosti v roku 2011 nepresiahla päť rokov (a pán Bystrý ho nadobudol na základe darovania, nie dedenia v priamom rade), príjem podlieha zdaneniu. Zatrieďujeme ho do § 8 ods. 1 písm. V tomto prípade za výdavok považujeme v súlade s § 8 ods. 5 a § 25 ZDPreprodukčnú obstarávaciu cenu domu 60 000 eur zistenú znalcom ku dňu jeho nadobudnutia pánom Bystrým. Totiž, ak by darca - otec daňovníka, ktorý byt nadobudol v r. 1992, túto nehnuteľnosť v roku 2009 namiesto darovania predal, jeho príjem z predaja by bol od dane oslobodený. Dodajme ešte - aj keď otec daňovníka medzičasom, v polovici roku 2011, zomrel, túto nehnuteľnosť nadobudol daňovník darovaním v roku 2009. Do výdavkov daňovník premietne aj ďalších 1 100 eur preukázateľne vynaložených na opravu domu a v súvislosti s predajom domu, a to v súlade s § 8 ods. 5 písm. Taktiež pán Bystrý v roku 2011predal auto za 2 500 eur, ktoré mal do roku 2008 zahrnuté do obchodného majetku, a plne ho odpísal. Od vyradenia auta z obchodného majetku ešte neuplynulo päť rokov, takže príjem podlieha zdaneniu, patrí do § 8medzi ostatné príjmy. Výdavok nemožno odpočítať, keďže zostatková cena je nulová. V jednom reklamnom žrebovaní vyhral daňovník elektroniku v hodnote 2 200 eur. Túto sumu oznámenú organizátorom žrebovania musí uviesť v daňovom priznaní, keďže ide o vecnú výhru a jej výška presahuje 165,97 eura. Žiadne výdavky mu v tejto súvislosti nevznikli. Súčet ČZD z § 5 a § 6 ods. preddavky na daň platené v r. Počas roka 2011 daňovník zaplatil preddavky na daň podľa § 34 ZDP vo výške 1 640 € - započítavajú sa na úhradu dane za rok 2011.

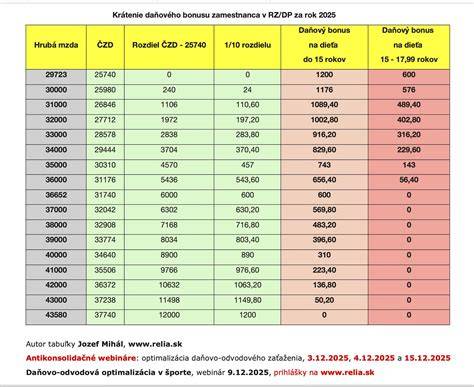

Novinka! Daňový bonus od 1. januára 2025

Uplatnenie daňového bonusu v daňovom priznaní

Daňový bonus si môžete uplatniť v daňovom priznaní k dani z príjmov typ A alebo typ B v IV. oddiely „Údaje na uplatnenie daňového bonusu“. Tu uvediete meno a rodné číslo dieťaťa. Taktiež zaznačíte, v ktorom mesiaci si uplatňujete na dieťa daňový bonus. Ak si uplatňujete daňový bonus na dieťa za celý rok, označíte krížikom okienko 1-12. Za celý rok 2011 patrí daňový bonus vo výške 243,18 eur na jedno dieťa. V prípade, že máte viac ako štyri deti a na všetky si uplatňujete nárok na daňový bonus, vpíšete do rámčeku číslo 33 "X". Ďalej uvediete do oddielu „Miesto na osobitné záznamy daňovníka“ mená a rodné čísla ďalších detí a taktiež údaj, v ktorých mesiacoch si uplatňujete na ne daňový bonus.

Ak si daňový bonus neuplatňujete celoročne, ale len v niektorých mesiacoch, vypočítava sa bonus nasledovne:

- od januára až do júna vrátane predstavuje daňový bonus na mesiac 20,02 eura

- od júla až do decembra predstavuje daňový bonus na mesiac 20,51 eura

Príklad: Uplatnenie daňového bonusu len časť roka

Pokiaľ by ste si na dieťa uplatňovali daňový bonus len od mája 2011 do októbra 2011, jeho výška by predstavovala 20,02 eur za máj, 20,02 eur za jún, 20,51 eur za júl, 20,51 eur za august, 20,51 eur za september a 20,51 eur za október - celkovo teda 122,08 eur.

Výpočet daňového bonusu vám uľahčia tlačivá daňového priznania k dani z príjmov v exceli - typ A a typ B. Stačí vyplniť mená a rodné čísla vašich detí, vpísať krížik do mesiacov, v ktorých si nárokujete bonus a vypočítaný daňový bonus sa vám automaticky zobrazí v príslušných riadkoch daňového priznania.