Ak chcete, aby vaše ratolesti rozumeli financiám, treba v nich pestovať finančnú gramotnosť od mala. „Tak, ako sa na škole učíme od detstva základy matematiky, fyziky, či chémie alebo pravidlá cestnej premávky, rovnako je potrebné od malička žiakom vštepovať základné ekonomické princípy,“ upozorňuje Darina Huttová, generálna tajomníčka Asociácie finančných sprostredkovateľov a finančných poradcov (AFISP).

Výskumy ukázali, že už deti vo veku troch rokov dokážu rozumieť konceptu šetrenia a míňania. Ich finančné zvyklosti sa formujú okolo 7. roku života (Cambridgeská univerzita). V tomto smere sme my, rodičia pre deti vzorom číslo jeden. Teda záleží na našom správaní, aktivitách a zvykoch, ktoré deti ovplyvnia v ich správaní sa k peniazom.

Čo to znamená? Naučiť naše ratolesti, že peniaze z neba nepadajú. Naučiť ich významu šetrenia, ťažkej práce a celkovo hodnote peňazí. Ak to deti pochopia, potom sa nebojte založiť im hoci bankový účet!

Najlepší čas na finančnú výchovu

Najlepší čas, kedy začať učiť dieťa hospodáriť s peniazmi, je s nástupom do školy. Základy finančnej gramotnosti môžete deti učiť od chvíle, keď sa naučia základné počty. Podobne ako pri učení cudzích jazykov, aj pri finančnej gramotnosti detí platí, že čím skôr začnete, tým lepšie. Netreba sa hneď na začiatku púšťať do zložitých pojmov (ako sú hypotéky alebo akcie).

Ideálne je vštepovať pravidlá finančnej gramotnosti už od útleho veku, napríklad prostredníctvom jednoduchého nástroja - vreckového. Malo by byť prirodzenou súčasťou výchovy. Deti sa ním totiž učia samostatnosti a prvýkrát sa začínajú rozhodovať, čo je pre nich dobré.

Predškolský vek (3-5 rokov): Deti v tomto veku si všímajú, že za nákupy platíme, že bankomat ,,dáva” peniaze. Je to ideálny čas na to, aby ste im začali vysvetľovať, že peniaze nepadajú z neba, ale treba si ich zaslúžiť prácou.

Školský vek (6-9 rokov): Vek 6 - 9 rokov je vhodný na zavedenie vreckového. Deti sú už schopné rozoznať rozdiel medzi slovami ,,chcem“ a „potrebujem“. V tomto období je dôležité, aby rodič dohliadal na spôsob narábania dieťaťa s peniazmi. Je to aj vhodný čas na to, aby položil základy finančnej gramotnosti dieťaťa. Aby mu radil, dával nápady, ako peniaze rozdeliť, motivoval ho a tiež mu poskytoval rôzne lekcie.

Starší žiaci (10+ rokov): Akonáhle vaše dieťa opustí brány prvého stupňa základnej školy, pritvrdzujte. Starší žiaci sú už totiž schopní porozumieť aj komplikovanejším finančným pojmom a súvislostiam. Vysvetľujte im, čo je úrok, ako fungujú úvery a investovanie či aká je úloha bánk a iných finančných inštitúcií.

Vreckové ako nástroj finančnej výchovy

Chcete začať dávať dieťaťu vreckové a neviete, v akej výške? Prípadne uvažujete o platobnej karte? Samotné vreckové je len jeden z krokov na to, aby financiám skutočne rozumelo.

Kedy začať s vreckovým? Odborníci sa zhodujú, že najlepší čas na prvé vreckové pre dieťa je, keď dovŕši 6 rokov, resp. vstúpi na základnú školu. Je to čas, kedy už zvyčajne vie počítať a vie si dávať čísla do súvislostí.

Výška vreckového by sa mala odvíjať od veku dieťaťa a jeho potrieb. Je lepšie, ak najprv začnete s menšími čiastkami a s kratšími intervalmi. Napríklad bude spočiatku dostávať týždenné vreckové a neskôr mesačné.

Pravidlá pre vreckové: Spolu s vreckovým a jeho výškou stanovte aj pravidlá jeho poskytovania, obmedzenia alebo znižovania jeho výšky. Pravidlá musia byť jasné a stanovené hneď na začiatku. Bežnou chybou je dávať dieťaťu peniaze vždy, keď si ich vypýta. Dieťa tak bude vedieť, s akou čiastkou a kedy má počítať, vďaka čomu si bude môcť postupne plánovať svoje príjmy aj výdavky,“ hovorí Darina Huttová. Z tohto pravidla nepoľavujte, aby ste dieťa hneď od mala neučili žiť na dlh, respektíve mu nevštepovali nezodpovednosť pri finančnom plánovaní,“ upozorňuje Huttová. Tak, ako za prácu dostávate mzdu, aj dieťa by od začiatku malo vedieť, že vreckové si treba zaslúžiť. Či už za dobré správanie, pomoc s domácimi prácami, prospech v škole, prípadne iné dobré skutky.

Ako určiť dieťaťu vhodné vreckové? Ak sa pýtate, či vôbec dať dieťaťu vreckové, niektorí hovoria: spočítajte si, koľko na dieťa za sladkosti, hračky, mnohokrát hlúposti miniete počas mesiaca (alebo roka), vydeľte to štyrmi alebo piatimi a máte týždenné vreckové (v prípade roka dvanástimi a máte mesačné alebo ďalšími piatimi a máte opäť týždenné vreckové). Psychologička Petra Arslan Šinková radí dávať vreckové deťom vo veku 6 až 10 rokov na úrovni niekoľkých eur (3 až 5 eur) raz týždenne. Starším deťom vo veku 11 až 15 rokov odporúča dávať vreckové v hodnote 10 až 15 eur, a to menej často - raz za dva týždne. Stredoškoláci a vysokoškoláci by podľa nej mali dostávať vreckového vo výške 20 až 30 eur.

| Veková skupina | Odporúčaná výška | Frekvencia |

|---|---|---|

| 6 - 8 rokov | 1-4 eurá | mesačne |

| 9 - 14 rokov | 5 eur | mesačne |

| 15+ rokov (stredoškoláci) | 10 eur | mesačne |

| 11 - 15 rokov | 10-15 eur | raz za dva týždne |

| Stredoškoláci a vysokoškoláci | 20-30 eur | mesačne |

Všetko samozrejme závisí od finančnej situácie v rodine.

Ako naučiť deti správne hospodáriť s peniazmi?

Učenie sa zábavnou formou

Deti milujú hry a rovnako radi sa cítia byť potrebné. Ak sú už trošku staršie, základy finančného plánovania im môžete ukázať na jednoduchej hre. „Stanovte im istú finančnú čiastku a nechajte ich, aby navrhli systém prímov a výdavkov v praxi,“ vysvetľuje Huttová. To znamená, koľko by navrhli minúť na nákupy potravín, koľko na drogériu, dopravu, a koľko z toho ešte dokážu ušetriť.

Hravou formou: Najlepšie sa deti učia hrou. Využite hravý prístup na učenie o peniazoch. Hrajte sa s nimi na obchod, používajte spoločenské hry ako Monopoly či Dostihy a stávky, ktoré rozvíjajú schopnosť plánovať a zvažovať riziko. Skúste si doma vytvoriť malý obchod, kde budete „nakupovať“ s obmedzeným rozpočtom. Najprv zakúpte potrebné veci, ako jedlo alebo oblečenie, a zvyšok peňazí použite na veci, ktoré prinášajú radosť.

AKTIVITA: Tri prasiatka. Pripravte si doma tri prasiatka (priesvitné poháre). Jedno označte nálepkou „míňam“, kam si dieťa odkladá peniažky na okamžité potešenie - sladkosti, zmrzlina, hračky, maľovanie, návšteva kúpaliska... Druhé označte nálepkou „šetrím“ a tam si s deťmi spravte zoznam vecí, po ktorom skutočne túžia a ktoré vyžadujú väčší obnos peňazí. Prasiatko bude slúžiť aj na cvičenia pre dieťa v neskoršom veku - tzv. ciele do budúcnosti, góly, ktoré ho naučia vytrvalosti, trpezlivosti a šetrnosti. Tretie prasiatko je na vás - odborníci ale radia vytvoriť ho a označiť nálepkou „darujem“, teda dieťa učiť od začiatku šetriť pre iných, ktorí to potrebujú - my napríklad šetríme na jedlo pre bezdomovcov. Darovať môžete spoločne aj charitatívnym organizáciám. Ak chcú, môžu si vytvoriť pohárik s názvom „kamarátom“, kde si našetria na narodeninové darčeky. Pohárov môže byť viac (najmä, ak ide o konkrétne ciele).

AKTIVITA: Jedno euro. Dajte dieťaťu v potravinách jedno euro. Nech si samo rozhodne, čo si chce za euro kúpiť a premýšľa, čo si môže dovoliť a čo nie. Počítajte spolu, koľko čo stojí, koľko mu chýba alebo koľko ušetrí, ako si zarobiť viac?

Sporenie a dlhodobé ciele

Už deťom treba vštepovať, že ak chcú nejakú vec, musia si na ňu nasporiť,“ dodáva. Malému dieťaťu preto napríklad kúpte pokladničku, kam by si šetrilo peniažky, tým väčším môžete založiť účet, kam by si nejakú čiastku odkladali (napríklad už aj zárobky z brigád) a mohli pravidelne stav účtu sledovať.

Sporenie: K finančnej gramotnosti detí patrí aj sporenie. Už v útlom veku môžete svoje dieťa viesť k tomu, aby si z každého príjmu odkladalo 10 %. O to prirodzenejšie to bude preň vtedy, keď dospeje a ocitne sa v pozícii, v ktorej si svoj príjem a výdavky na život, záujmy alebo školné bude spravovať úplne samo. Dieťa môže šetriť s konkrétnym cieľom - kúpa vysnívanej veci, zážitku alebo darčeka pre blízku osobu.

Ako sporiť? Šetriť sa dá aj do keramického prasiatka či inej, na to určenej nádobky, ale nevýhodou je, že dieťa sa vie k peniazom rýchlo dostať. Pokiaľ v tom nie je disciplinované, po krátkom čase nemusí byť zo sporenia nič.

AKTIVITA: Góly z pohárika „šetrím“. Veci typu počítač, iPhone, mikroskop, ďalekohľad, letný tábor, tablet, trampolína, krúžok tanca a podobne sú pre deti drahšie góly, patria preto do pohárika šetrenie a znamená to dlhšiu čakaciu dobu. Podporujte deti tak, že ich naučíte obetovať peniaze zo sladkostí (napríklad spočítate, koľko na ne minú za týždeň), pridajte fotografiu gólov, spravte si spoločne rozpočet, koľko dní ostáva, počítajte, koľko už majú našetrené, na papierik napíšte, koľko treba došetriť - učíte ho matematike a strategickému plánovaniu. Pokojne dieťaťu načrtnite (silnejšia motivácia a podpora), koľko percent zo sumy mu pridáte, ak sa dostane na istú požadovanú sumu (šetrí si 200 eur na tablet, ak sa dostane na 100 eur, dostane od vás 50 eur, čo je 25% z celkovej sumy). Ak chcete, vyskúšajte si doma koncept „pôžičky“, teda požičiate, ale dieťa si musí vypracovať stratégiu, ako vám pôžičku vráti (ak chcete vyšší level, pridajte malý úrok - pre staršie deti).

AKTIVITA: Nemám, nedostanem-musím čakať. Ak sa dieťa rozhodne, že peniaze minie miesto ušetrí a potom to zrazu oľutuje, je to výborná lekcia o sebakontrole. Spoločne si sadnite a vysvetlite situáciu - čo môže nabudúce spraviť inak, ako odolať pokušeniam. Podporte deti, aby si robili zoznamy vecí, ktoré chcú, potrebujú a cítili sa, že ich beriete do úvahy. Je dobré im ukázať, ako sa menia ich túžby - ak odolajú a vyčkajú, o týždeň si na vytúženú hračku nespomenú, pretože objekt záujmu sa zrazu zmení. Vysvetlite, ako vy čakáte na veci, po ktorých túžite, čo pre ne obetujete, kedy dáte prednosť iným - pomáha im to uvedomiť si dôležitosť voľby.

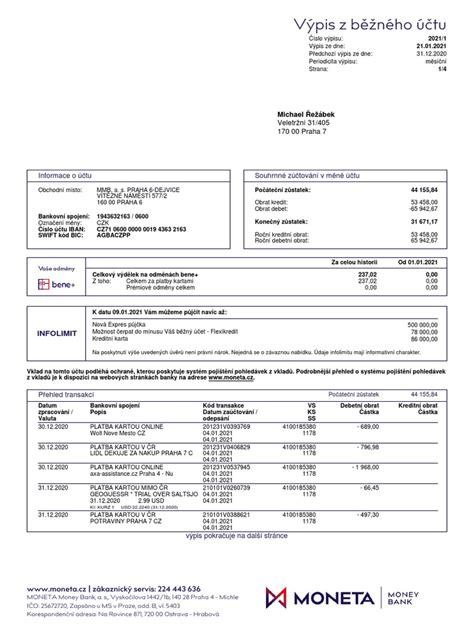

Bankový účet pre deti

Kedy založiť deťom bankový účet? Bankový účet využíva takmer polovica rodičov na šetrenie pre svoje deti (niektoré banky k detským účtom a kontám pridávajú aj sporiace účty), no tretina kvôli finančnému vzdelávaniu. Založiť detský účet na Slovensku nie je problém. Banky vám ho vedú zvyčajne bez poplatkov, vo veku 15 rokov sa menia na študentské.

No dať dieťaťu opraty nad vlastným účtom, je možno otázka, ktorú si pokladáte aj vy. Experti radia spraviť tak v prípade, ak má dieťa za sebou skúsenosti s hospodárením s vlastnými peniazmi. Rodič uzná, že je zodpovedné, aby postúpilo v rebríčku „finančného vzdelávania“ a naučilo sa hospodáriť s peniazmi v bezhotovostnom styku.

Detský účet: Medzinárodná štúdia OECD PISA 2018 ukázala, že účet v banke je veľmi dôležitým nástrojom pri zvyšovaní finančnej gramotnosti detí. Navyše, založiť dieťaťu účet v banke dnes vôbec nie je zložité. Banky bežne ponúkajú detské účty, ktoré sú zadarmo. Dieťa má navyše svoju platobnú kartu a tiež môže vyberať peniaze bez poplatkov.

Ak si váš tínedžer zarába peniaze na brigádach, je logické, že by si ich mal ukladať mimo prasiatka. Je dobré si ale s deťmi sadnúť a porozprávať sa o dlhodobnejších investíciách - napríklad na školu, výšku, krúžky, iné dlhodobé ciele. Dohodnite si tiež pravidlá používania účtu, priučte ich nebezpečenstvám kreditných kariet. Niektoré banky dávajú možnosť vystaviť deťom kreditné karty už vo veku 6 rokov, iné majú vyšší limit - 8 až 10 rokov. Platby a výbery môže rodič určiť sám (suma sa pohybuje od 10 do 200 eur), má prístup na účet dieťaťa a môže kontrolovať jeho aktivitu SMS notifikáciami alebo prostredníctvom internet bankingu.

Faktom ostáva, že čím skôr naučíte deti správnym finančným návykom, tým je väčšia šanca, že budú zodpovedné a teda nad bankovým účtom pokojne zauvažujte.

Investovanie pre budúcnosť detí

Každý rodič chce pre svoje deti to najlepšie. Jedno z najlepších rozhodnutí, aké môžete spraviť, je začať im už od narodenia odkladať niečo bokom. Keď plánujete nasporené peniaze využiť až v čase dospelosti dieťaťa, vložte tieto prostriedky do investovania. Kým deti vyrastú, vaše odložené peniaze môžu znásobiť svoju hodnotu vďaka vyšším výnosom, ktoré ponúkajú finančné trhy.

Investovanie naberá na popularite. Súvisia s ním riziká, ale aj najlepšie zhodnotenie vložených financií. Investovať môžeme do podielových fondov, dlhopisov, akcií, nerastných surovín i nehnuteľností. Investovanie poskytuje najvyššie zhodnotenie peňazí - pri investovaní na 15 až 20 rokov môže byť zhodnotenie v priemere 6 - 10 % ročne.

Pýtate sa, či investovať naraz väčšiu sumu, alebo postupne menšie sumy? Odborníci radia začať najskôr s menšími, no pravidelnými sumami, ktorými pomôžeme rozložiť prípadné investičné riziko, prípadne mimoriadne investovať vyššie sumy počas celého investovania. Dlhodobo tak vieme lepšie zhodnotiť úspory a vytvoriť dostatočný kapitál na štart do života alebo na pokrytie nákladov na štúdium detí.

Na začiatku je potrebné poradiť sa s odborníkmi a určiť si krátkodobý, strednodobý alebo dlhodobý cieľ investície. Pri krátkodobých cieľoch do 5 rokov sú to dlhopisy. Ak máme strednodobý cieľ od 5 do 10 rokov, oplatí sa investovať do zmiešaných alebo realitných fondov. V prípade dlhodobých cieľov, ktoré sa pri investovaní oplatia najviac, investujme do akciových alebo ešte lepšie do indexových fondov.

Pravidelné investovanie do fondov si môžete zriadiť do niekoľkých minút online v mobile alebo v pobočke. Funguje na princípe trvalého príkazu, takže po prvotnom nastavení sa už o vaše investície nemusíte viac starať. Peňažný kapitál na rozlet vašich ratolestí do života zabezpečíte vďaka pravidelnému investovaniu.

Ilustratívny príklad: Predstavte si, že ste v roku 2013 dieťaťu odložili na bankový účet 5000 EUR. Ak by ste svojmu dieťaťu od narodenia vkladali 50 EUR mesačne do podielového fondu PRE VODU: Water s priemerným ročným zhodnotením 8,75 %, tak v 23 rokoch, teda približne v čase, keď bude končiť štúdium na vysokej škole, by bola celková nasporená suma s výnosom približne 42 000 EUR po odpočítaní priebežných poplatkov. A to už je slušná suma na štart do života.