Daňový bonus na dieťa je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Je to najvýznamnejšia podpora rodín v daňovom systéme. Analógia: Je to ako „vratka“ od štátu za to, že vychovávate budúceho daňového poplatníka. Namiesto toho, aby ste celú daň poslali štátu, časť z nej si môžete nechať vo vrecku.

Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Pri splnení podmienok uvedených v tomto ustanovení má jeden z rodičov alebo iná oprávnená osoba nárok na daňový bonus na každé vyživované dieťa žijúce s daňovníkom v domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá na uplatnenie daňového bonusu vplyv.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Za časť zdaňovacieho obdobia si môže pomernú časť daňového bonusu na všetky vyživované deti uplatniť jedna z oprávnených osôb a zostávajúcu časť roka druhá z týchto osôb. Ak v jednej domácnosti vyživujú deti viacerí daňovníci spĺňajúci podmienky na uplatnenie daňového bonusu, môže si v súlade s § 33 ods. 4 zákona o dani z príjmov nárok uplatniť len jeden z nich, a to na všetky vyživované deti. Ak sa nedohodnú, daňový bonus sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba.

Podmienky na uplatnenie daňového bonusu

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Podľa § 33 ods. 1 zákona o dani z príjmov si môže daňový bonus uplatniť daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 (zo závislej činnosti) aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 (z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6.

Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa daňovníka považuje dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, pričom musí ísť o nezaopatrené dieťa, ako ho definuje § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov.

Daňový bonus si môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky vymedzených v § 16 zákona o dani z príjmov v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok života). Sústavnou prípravou na povolanie je aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. U vysokoškolákov sústavná príprava na povolanie podľa zákona o prídavku na dieťa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo druhého stupňa a trvá do skončenia štúdia.

Uplatnenie daňového bonusu u zamestnávateľa

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

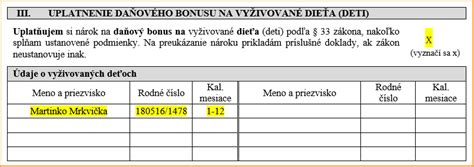

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné relevantné dokumenty). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Podľa § 35 ods. 5 zákona o dani z príjmov zamestnávateľ, ktorý je platiteľom dane, zníži preddavok na daň o sumu daňového bonusu zamestnancovi, ktorý uňho podal vyhlásenie podľa § 36 ods. 6 zákona, ak úhrn zdaniteľných príjmov zo závislej činnosti vyplatených týmto zamestnávateľom v príslušnom kalendárnom mesiaci je u tohto zamestnanca aspoň vo výške polovice minimálnej mzdy. Predpokladom priznania daňového bonusu v priebehu roka je podpísanie vyhlásenia zamestnancom.

Splnenie podmienok na priznanie daňového bonusu je zamestnanec povinný preukázať zamestnávateľovi najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Na predložené doklady zamestnávateľ prihliadne začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom sa zamestnávateľovi preukážu. Výnimkou je, ak zamestnanec nastúpi do zamestnania a preukáže splnenie podmienok na priznanie daňového bonusu do konca kalendárneho mesiaca, v ktorom nastúpil do zamestnania. V tomto prípade zamestnávateľ prihliadne na predložené doklady už v tom kalendárnom mesiaci, v ktorom zamestnanec nastúpil do zamestnania, ak si daňový bonus neuplatnil v tomto kalendárnom mesiaci u iného zamestnávateľa (§ 36 ods. 1 zákona o dani z príjmov).

Ak zamestnancovi nebol daňový bonus vyplatený počas roka (napr. z dôvodu nedosiahnutia minimálnej mzdy alebo nepredloženia dokladov), môže si ho uplatniť dodatočne pri ročnom zúčtovaní alebo v daňovom priznaní.

Výška daňového bonusu a jej výpočet

Výška daňového bonusu sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek. Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Pre rok 2024 platí:

- 140 € mesačne na dieťa do 18 rokov

- 50 € mesačne na dieťa nad 18 rokov (ak sa sústavne pripravuje na povolanie štúdiom)

Výpočet daňového bonusu je závislý od výšky základu dane (čiastkového základu dane) daňovníka. Existujú percentuálne limity, ktoré obmedzujú maximálnu výšku daňového bonusu, ktorú si môže daňovník uplatniť v závislosti od počtu detí a výšky svojho základu dane.

Zmeny od roku 2025

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa menia niektoré podmienky na jeho uplatnenie a aj jeho výška. Po novom bude možné uplatniť si ho len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mení sa aj výška bonusov na dieťa.

Základná maximálna suma daňového bonusu na dieťa do 18 rokov bude 140 eur mesačne, a na dieťa od 15 do 18 rokov (ak spĺňa podmienky) bude 50 eur mesačne. Výška bonusu sa bude odvíjať aj od percenta z čiastkového základu dane rodiča.

Kľúčové zmeny od 1. januára 2025:

- Nárok na daňový bonus bude len na deti do 18 rokov.

- Zmenia sa percentuálne limity pre výpočet daňového bonusu v závislosti od počtu detí.

- Základ dane daňovníka z príjmov zo závislej činnosti alebo z podnikania bude musieť dosiahnuť minimálnu hranicu pre uplatnenie bonusu.

Daňový bonus na dieťa 2025

Časté chyby pri uplatňovaní daňového bonusu

Najčastejšou chybou je, že si bonus uplatňujú obaja rodičia naraz na to isté dieťa (napr. jeden v práci a druhý v daňovom priznaní). To je nelegálne a musíte to vrátiť. Je dôležité, aby sa rodičia dohodli, ktorý z nich si bonus uplatní.

Ďalšou častou chybou je neskoré predloženie dokladov zamestnávateľovi, čo môže viesť k tomu, že bonus nebude zohľadnený spätne za predchádzajúce mesiace. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. zmena rodinného stavu, narodenie ďalšieho dieťaťa, ukončenie štúdia dieťaťom).

Daňový bonus a SZČO

Daňový bonus si môžu uplatniť aj fyzické osoby - podnikatelia (SZČO), ktorí dosahujú príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Podmienky na jeho uplatnenie sú podobné ako u zamestnancov, pričom SZČO si ho uplatňujú prostredníctvom daňového priznania. Ak je základ dane SZČO nižší ako suma daňového bonusu, rozdiel sa im môže vyplatiť daňovým úradom.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Kedy nie je možné uplatniť daňový bonus?

Nie je možné uplatniť daňový bonus, ak rodič nedosahuje zdaniteľné príjmy alebo ak jeho zdaniteľné príjmy nedosiahnu minimálnu hranicu stanovenú zákonom (6-násobok minimálnej mzdy). Taktiež nie je možné uplatniť daňový bonus, ak si ho už uplatňuje druhý rodič na to isté dieťa.

Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Aj keď sa vám zdá situácia zložitá, je dôležité sledovať aktuálne legislatívne zmeny a v prípade nejasností sa poradiť s daňovým poradcom alebo účtovníkom.