Daňový bonus na dieťa patrí medzi najvýznamnejšie formy podpory rodín s deťmi na Slovensku. Ide o daňové zvýhodnenie, ktoré si môžu uplatniť pracujúci rodičia a ktoré priamo znižuje ich daň z príjmu. Podmienky na jeho priznanie sa v posledných rokoch viackrát menili a mnohí rodičia si nie sú istí, na akú sumu majú nárok. Výška bonusu závisí od veku dieťaťa aj od príjmu rodiča.

Nárok na daňový bonus na dieťa upravuje zákon o dani z príjmov. Oproti minulosti však platia prísnejšie podmienky. Väčší dôraz sa kladie najmä na to, aký príjem rodič dosahuje a v akej výške. Daňový bonus si môže uplatniť len ten daňovník, ktorý splní zákonom stanovené podmienky. Musí mať dostatočný zdaniteľný príjem a zároveň spĺňať kritériá týkajúce sa vyživovaného dieťaťa. Nárok má na každé vyživované dieťa, ktoré s ním žije v jednej domácnosti. Ak je dieťa napríklad na internáte či prechodne mimo domova, na bonus to nemá vplyv.

Za vyživované dieťa sa považuje vlastné dieťa, osvojené dieťa, dieťa zverené do náhradnej starostlivosti, ako aj dieťa manžela alebo manželky. Daňový bonus si môže uplatniť ten rodič, s ktorým dieťa žije v spoločnej domácnosti. V prípade, že dieťa vychovávajú v jednej domácnosti viacerí daňovníci, daňový bonus si môže uplatniť iba jeden z nich. Rodičia sa však môžu dohodnúť, že si bonus počas roka rozdelia. Časť roka ho bude čerpať jeden a zvyšok druhý. Ak rodič vyživoval dieťa len časť roka, dostane daňový bonus len za konkrétne mesiace, počas ktorých sa o dieťa staral a splnil podmienky. Zároveň platí, že bonus nemôže byť vyšší, než dovoľuje zákon.

Zmeny v daňovom bonuse na dieťa od roku 2025

Vláda avizovala zmeny v daňovom bonuse na dieťa, ktoré vstúpia do platnosti od januára 2025. Tieto zmeny budú mať negatívny dopad na čistý príjem rodín, najmä tých s viacerými deťmi. Napríklad rodina s dvomi deťmi vo veku od 15 do 18 rokov môže očakávať pokles čistého mesačného príjmu až o 84 eur, čo sa premietne do ročného poklesu o približne 1008 eur. Hoci sa zvýši aj minimálna mzda, ale nezdaniteľná časť na daňovníka len minimálne, pre niektoré rodiny to bude znamenať pokles čistého príjmu aj napriek vyššej hrubej mzde.

Výška daňového bonusu podľa veku dieťaťa a počtu detí

Od 1. januára 2025 dochádza k zmene vo výške daňového bonusu na dieťa.

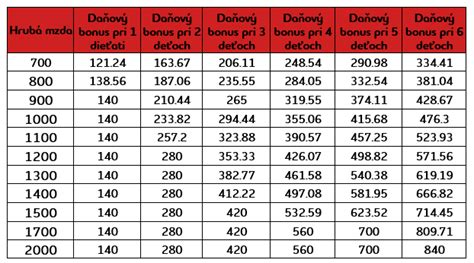

| Obdobie | Výška bonusu na dieťa do 15 rokov | Výška bonusu na dieťa od 15 do 18 rokov |

|---|---|---|

| Do 31. decembra 2024 | 140 eur | 50 eur |

| Od 1. januára 2025 | 100 eur | 50 eur |

Okrem toho sa menia aj percentuálne limity základu dane pre uplatnenie daňového bonusu v závislosti od počtu detí:

| Počet detí | Percentuálny limit ČZD (do 31. 12. 2024) | Percentuálny limit ČZD (od 1. 1. 2025) |

|---|---|---|

| 1 dieťa | 20 % | 29 % |

| 2 deti | 27 % | 36 % |

| 3 deti | 34 % | 43 % |

| 4 deti | 41 % | 50 % |

| 5 detí | 48 % | 57 % |

| 6 a viac detí | 55 % | 64 % |

Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať.

Praktické príklady výpočtu daňového bonusu

Pre zamestnanca

Pri výpočte mesačných preddavkov na daň zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda - odvody zamestnanca) za kalendárny mesiac, u ktorého si uplatňuje daňový bonus. V prípade, že má zamestnanec u zamestnávateľa viac pracovných vzťahov, určuje sa čiastkový základ dane zamestnanca zo všetkých jeho príjmov u daného zamestnávateľa. Avšak v prípade, že má čiastkový základ dane u iného zamestnávateľa, na tento sa pri výpočte preddavkov neprihliada.

Príklad 1

Zamestnanec si uplatňuje daňový bonus na 2 deti, 10-ročné a 16-ročné. Jeho zdaniteľný príjem je v sume 900 eur, odvody do ZP a SP sú vo výške 120,60 eur. Čiastkový základ dane je 900 eur - 120,60 eur = 779,40 eur.

- Výpočet pre rok 2024: Nárok na DB je 2 x 140 € = 280 eur. Výška ČZD pri dvoch deťoch je max. 27 % ČZD, teda zamestnanec nedostane celý daňový bonus, ale iba do výšky 210,44 €.

- Výpočet pre rok 2025: Nárok na DB je (1 x 100 €) + (1 x 50 €) = 150 eur. Výška ČZD pri dvoch deťoch je max 36 % ČZD, teda zamestnanec má nárok na daňový bonus v plnej výške.

Príklad 2

Zamestnanec si uplatňuje daňový bonus na 4 deti vo veku 2, 4, 9 a 12 rokov. Jeho zdaniteľný príjem je 2200 eur, odvody do ZP a SP sú vo výške 294,80 eur. Čiastkový základ dane je 2200 eur - 294,80 eur = 1905,20 eur.

- Výpočet pre rok 2024: Nárok na DB je 4 x 140 eur = 560 eur. Zamestnancov ČZD je vyšší ako nárok na DB, tým pádom má nárok na celú sumu daňového bonusu, čo predstavuje 560 eur.

- Výpočet pre rok 2025: Nárok na DB je 4 x 100 eur = 400 eur. Zamestnancov ČZD je vyšší ako nárok na DB, tým pádom má nárok na celú sumu daňového bonusu, čo predstavuje 400 eur.

Príklad 3

Zamestnanec si uplatňuje DB na 2 deti vo veku 9 a 17 rokov. Zdaniteľný príjem má vo výške 1100 eur, odvody do ZP a SP sú vo výške 147,40 eur. Čiastkový základ dane je 1100 eur - 147,40 eur = 952,60 eur.

- Výpočet pre rok 2024: Nárok na daňový bonus je 140 € + 140 € = 280 eur. Zamestnanec dostane čiastočnú výšku daňového bonusu, a to 257,20 €.

- Výpočet pre rok 2025: Nárok na daňový bonus je 100 € + 50 € = 150 eur. Zamestnanec dostane plnú výšku daňového bonusu, čiže 150 eur.

Príklad 4

Zamestnanec si uplatňuje DB na 2 deti vo veku 8 a 14 rokov. Zdaniteľný príjem má vo výške 2500 eur, odvody do ZP a SP sú vo výške 335,00 eur. Čiastkový základ dane je 2500 eur - 335 eur = 2 165 eur.

- Výpočet pre rok 2024: Nárok na daňový bonus je 140 € + 140 € = 280 eur. Zamestnanec dostane plnú výšku daňového bonusu, a to 280 eur.

- Výpočet pre rok 2025: Nárok na daňový bonus je 100 € + 100 € = 200 eur. Zamestnancov ČZD je síce vyšší ako nárok na DB, ale po novom platí, že ak zamestnanec má vyšší ZD ako je 1,5 násobok priemernej mesačnej mzdy v hospodárstve za rok 2023, čo predstavuje 2 145 eur, bude sa mu v roku 2025 daňový bonus krátiť. V našom prípade má zamestnanec ČZD 2 165 eur. Výpočet nároku na DB: 2165 eur - 2145 eur = 20 €, 1/10 z 20 eur = 2 eur, čiže výška DB na jedno dieťa sa bude krátiť o 2 €. V našom prípade bude nárok na DB = 100 eur - 2 eur = 98 eur x 2 deti = 196 eur.

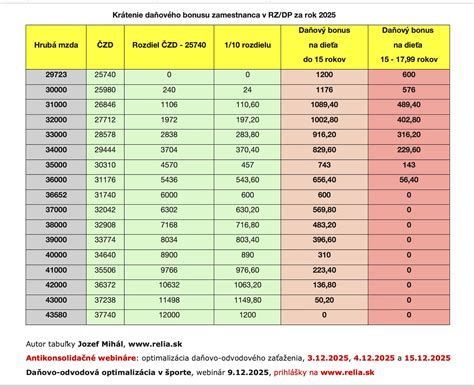

Možno sa pýtate: „Ktorému z rodičov sa viac oplatí požiadať o daňový bonus?“. Výška daňového bonusu je obmedzená percentom zo základu dane rodiča a zároveň sa znižuje samotná výška daňového bonusu, čiže od roku 2025 budú mať nárok na plnú sumu daňového bonusu aj rodičia s nižšími príjmami oproti tomu ako to bolo v roku 2024. POZOR, výška daňového bonusu bude zároveň ohraničená aj zhora. Ak budete v priemere zarábať viac ako 2470 € mesačne, bude sa Vám daňový bonus krátiť o 1/10 rozdielu medzi čiastkovým základom dane daňovníka a 1,5 - násobkom priemernej mesačnej mzdy v hospodárstve spred 2 rokov (rok 2023 - 1430 €, ŠÚ SR), čo v praxi znamená - čím vyšší máte základ dane, tým nižší bonus dostanete. Ak Váš príjem bude vyšší ako 3630 € mesačne, bude výška daňového bonusu 0 €. Naopak ak je Váš príjem veľmi nízky, stále bude možné si v daňovom priznaní navýšiť svoj čiastkový základ dane o čiastkový základ dane druhej oprávnenej osoby (napríklad druhého rodiča), aby ste mohli dosiahnuť plnú výšku daňového bonusu.

Pre živnostníka (SZČO)

Príklad 1

SZČO má hrubý príjem 12 000 eur a má dve deti vo veku 2 a 5 rokov.

- Výpočet pre rok 2024: Čiastkový základ dane vypočítame: (12 000 eur - 7 200 eur (výdavky) - 3 767,20 eur (odvody) = 1 032,80 €. Hranica pre DB je 27 % z čiastkového základu dane, teda 278,86 eur. Daňový bonus pri dvoch deťom do 18 rokov je v maximálnej výške 2 x 140 €, čiže 280 €/ mesiac. Za rok to predstavuje sumu 280 € x 12 = 3 360 €. SZČO si môže uplatniť DB iba do výšky 27 % ČZD, čo je vo výške 278,86 eur.

- Výpočet pre rok 2025: Čiastkový základ dane vypočítame: (12 000 eur - 7 200 eur (výdavky) - 4 131,30 eur (odvody) = 668,70 €. Hranica pre DB je 36 % z čiastkového základu dane, teda 240,73 eur. Daňový bonus pri dvoch deťoch do 15 rokov je v maximálnej výške 2 x 100 €, čiže 200 €/mesiac. Za rok to predstavuje sumu 200 x 12 = 2 400 eur. SZČO si môže uplatniť DB iba do výšky 36 % ČZD, čo je vo výške 240,73 eur.

Príklad 2

SZČO má hrubý príjem 30 000 eur a má 3 deti vo veku 2, 4 a 8 rokov.

- Výpočet pre rok 2024: Čiastkový základ dane vypočítame: (30 000 eur - 18 000 eur (výdavky) - 4 256,30 eur (odvody)) = 7 743,70 eur. Hranica pre DB je 34 % z čiastkového základu dane, teda 2 632,86 eur. Daňový bonus pri troch deťom do 18 rokov je v maximálnej výške 3 x 140 €, čiže 420 €/mesiac. Za rok to predstavuje sumu 420 x 12 = 5 040 eur. SZČO si uplatní v tomto prípade daňový bonus podľa podmienok a dostane sumu 2 632,86 eur.

- Výpočet pre rok 2025: Čiastkový základ dane vypočítame: (30 000 eur - 18 000 eur (výdavky) - 4 534,90 eur (odvody)) = 7 465,10 eur. Hranica pre DB je 43 % z čiastkového základu dane, teda 3 209,99 eur. Daňový bonus pri troch deťom do 15 rokov je v maximálnej výške 3 x 100 €, čiže 300 €/ mesiac. Za rok to predstavuje sumu 300 x 12 = 3 600 eur. SZČO si uplatní v tomto prípade daňový bonus podľa podmienok a dostane sumu 3 209,99 eur.

Kombinácia zamestnanec a SZČO

Príklad 3

Manželia majú 2 deti vo veku do 15 rokov. V roku 2024 je daňový bonus pri dvoch deťoch mesačne vo výške 280 eur, za rok to predstavuje sumu 3 360 €.

- Výpočet pre rok 2024: Manželka je zamestnaná a jej hrubá mzda je 1200 eur, odvody do ZP a SP sú vo výške 160,80 eur. Čiastkový základ dane je 1 200 eur - 160,80 eur = 1 039,20 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 280,58 eur. Manželka má nárok na DB v plnej výške a zamestnávateľ jej mesačne bude vyplácať sumu 280 € k čistej mzde. Za rok jej bude vyplatený DB vo výške 3 360 €. Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho ročný príjem bol vo výške 20 400 eur. Čiastkový základ dane vypočítame: (20 400 eur - 12 240 eur (výdavky) - 3 425,88 eur (odvody)) = 4 734,12 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 1 278,21 eur. Manžel by v tomto prípade dostal daňový bonus iba do výšky 1 278,21 z možných 3 360 €. V tomto prípade sa oplatí poberať daňový bonus manželke, aj napriek tomu, že má nižší hrubý príjem.

- Výpočet pre rok 2025: V roku 2025 by mal byť daňový bonus pri dvoch deťoch mesačne vo výške 200 eur, za rok to predstavuje sumu 2 400 €. Manželka je zamestnaná a jej hrubá mzda je 1 200 eur, odvody do ZP a SP sú vo výške 160,80 eur. Čiastkový základ dane je 1 200 eur - 160,80 eur = 1 039,20 eur. Hranica pre DB je 36 % z čiastkového základu dane, teda 374,11 eur. Manželka má nárok na DB v plnej výške a zamestnávateľ jej mesačne bude vyplácať sumu 200 eur k čistej mzde. Za rok jej bude vyplatený DB vo výške 2 400 eur. Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho ročný príjem je vo výške 20 400 eur. Čiastkový základ dane vypočítame: (20 400 eur - 12 240 eur (výdavky) - 4 131,24 eur (odvody)) = 4 028,76 eur. Hranica pre DB je 36 % z čiastkového základu dane, teda 1 453,95 eur.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej aj „aktívne príjmy“) alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. za rok 2023), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) z aktívnych príjmov alebo ich úhrnom alebo navýšeným základom dane a sumou 25 740 eur.

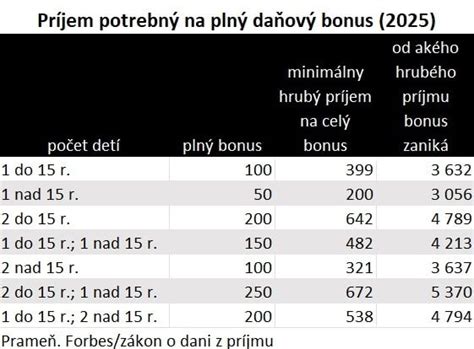

Daňovník si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.

Ako uplatniť daňový bonus na dieťa

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom.

Príklady krátenia daňového bonusu v roku 2025

Príklad č. 1

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur (100+100). Keďže základ dane 1 000 eur nepresiahol 1,5 násobok priemernej mesačnej mzdy (2 145 eur), zamestnankyňa má nárok na plnú sumu daňového bonusu 200 eur.

Príklad č. 2

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur. Keďže základ dane 330 eur nepresiahol 1,5 násobok priemernej mesačnej mzdy (2 145 eur), zamestnanec má nárok na plnú sumu daňového bonusu 100 eur.

Príklad č. 3

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %. Ak by jej základ dane bol 1 500 eur, nárok na DB by bol max. 36 % z 1 500 eur = 540 eur. Keďže maximálna suma na dve deti do 15 rokov je 200 eur, má nárok na plnú sumu 200 eur.

Príklad č. 4

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Rozdiel je 1 760 eur. 1/10 z 1 760 eur je 176 eur. Nárok na daňový bonus sa jej zníži o 176 eur. Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur mesačne, teda 1 200 eur ročne. Po znížení má nárok na daňový bonus vo výške 1 024 eur.

Príklad č. 5

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Rozdiel je 255 eur. 1/10 z 255 eur je 25,50 eur. Suma daňového bonusu sa zníži o 25,50 eur, teda jej nárok na daňový bonus je 74,50 eur.

Príklad č. 6

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Rozdiel je 405 eur. 1/10 z 405 eur je 40,50 eur. Na dieťa do 15 rokov (4 roky) sa suma daňového bonusu zníži o 40,50 eur, teda nárok je 59,50 eur. Na dieťa od 15 do 18 rokov (17 rokov) sa suma daňového bonusu zníži rovnako o 40,50 eur, teda nárok je 9,50 eur. Celkový daňový bonus za marec je 69 eur.

Príklad č. 7

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2 400 eur). Rozdiel medzi ročným zúčtovaním a bonusom vyplateným zamestnávateľom počas roka je 200 eur (2 400 - 2 200). Tento rozdiel mu zamestnávateľ vyplatí.

Príklad č. 8

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Podmienka 90 % príjmov zo SR

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Príklad:

Živnostník dosiahol v roku 2025 celkové zdaniteľné príjmy 55 000 eur, z toho len 20 000 eur zo Slovenska a zvyšok tvorili zahraničné príjmy. Slovenské príjmy tak tvoria len 36,36 % z celkového objemu. Napriek tomu, že vyživuje dve deti do 15 rokov a spĺňa ostatné podmienky, nárok na daňový bonus mu nevznikne.

Kedy nárok na daňový bonus zaniká?

Nárok na daňový bonus sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Príklad:

Dieťa sa narodilo 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou. Nárok na daňový bonus trvá len do júna 2025.

Dátum publikácie: 3. 2. 2024