V súčasnom svete, kde náklady na život neustále rastú, sa čoraz viac študentov snaží privyrobiť si popri štúdiu. Jednou z možností je zamestnanie na trvalý pracovný pomer (TPP). Tento článok sa zameriava na daňový bonus pre študentov pracujúcich na TPP na Slovensku. Cieľom je poskytnúť komplexný prehľad o možnostiach, podmienkach a povinnostiach, ktoré s tým súvisia.

Význam štúdia a práce

Štúdium na strednej alebo vysokej škole predstavuje pre mnohých mladých ľudí dôležitú etapu života. Popri získavaní vzdelania sa často snažia nájsť si aj prácu, aby si privyrobili, získali pracovné skúsenosti a zvýšili svoju finančnú nezávislosť. Tento článok poskytuje komplexný prehľad o možnostiach zamestnania pre študentov denného štúdia, vrátane informácií o príspevkoch, podmienkach a povinnostiach, ktoré s tým súvisia.

Nárok na daňový bonus

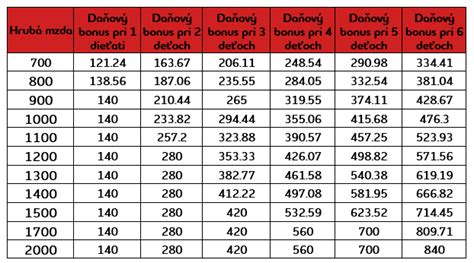

Právnu úpravu daňového bonusu rieši § 33 zákona č. 595/2003 Z.z. o dani z príjmov v platnom znení. Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa daňovníka považuje nezaopatrené dieťa podľa osobitného predpisu. Právna norma v poznámke pod čiarou č. 125 odkazuje na zákon č. 600/2003 Z. z. o prídavku na dieťa. Podľa § 3 ods. 1 písm. a) tohto zákona sa za nezaopatrené dieťa považuje aj dieťa do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom. Sústavnou prípravou na povolanie je aj štúdium na vysokej škole okrem externého štúdia.

V prípade pracujúceho študenta vysokej školy do dovŕšenia 25 rokov veku platí, že sa naďalej považuje za nezaopatrené dieťa. Preto si jeho rodič môže na neho uplatniť daňový bonus. Limitom pre priznanie daňového bonusu sú teda príjmy minimálne vo výške 6-násobku minimálnej mzdy. Keďže minimálna mzda je v súčasnosti 6 500 Sk, limit pre priznanie daňového bonusu vychádza na 39 000 Sk.

O sumu daňového bonusu sa znižuje daň z príjmov.

Možnosti zamestnania pre študentov

Študenti denného štúdia majú niekoľko možností, ako sa zamestnať:

Trvalý pracovný pomer (TPP)

Štúdium na vysokej škole nie je prekážkou pre uzatvorenie pracovného pomeru. Zamestnávateľ môže so zamestnancom dohodnúť aj kratší pracovný čas, ktorý nemusí byť rozvrhnutý na všetky pracovné dni. Na študenta pracujúceho na TPP sa vzťahujú rovnaké povinnosti ako na ostatných zamestnancov, vrátane odvodov do zdravotnej a sociálnej poisťovne v plnej výške. Študentské výhody, ako napríklad odvodová úľava, sa vzťahujú najmä na dohodu o brigádnickej práci študentov, nie na klasický pracovný pomer.

V prípade, že sa študent zamestná na trvalý pracovný pomer, do ukončenia štúdia požíva všetky privilégiá, zľavy a bonusy, ktoré mu systém priznáva.

Dohody o prácach vykonávaných mimo pracovného pomeru

Zamestnávateľ môže na plnenie svojich úloh zamestnať fyzické osoby na dohody o prácach vykonávaných mimo pracovného pomeru. Pracovný čas zamestnanca na dohode nesmie presiahnuť 12 hodín v priebehu 24 hodín, v prípade mladistvého je tento čas 8 hodín. Dohody vykonávané mimo pracovného pomeru sa smú uzatvárať iba na dobu určitú, a to maximálne na 12 mesiacov. Dohody musia byť uzatvorené písomne, inak sú neplatné.

Medzi tieto dohody patria:

- Dohoda o brigádnickej práci študentov: Tento druh dohody môže zamestnávateľ uzatvoriť len s fyzickou osobou, ktorá je žiakom strednej školy alebo študentom vysokej školy a zároveň nedovŕšila 26 rokov. Počet odpracovaných hodín študenta nesmie presiahnuť v priemere 20 hodín za týždeň, t. j. 80 hodín za mesiac. Povinnosťou študenta je odovzdať zamestnávateľovi potvrdenie o návšteve školy. Študent si môže uplatniť odvodovú výnimku do 200 eur. V praxi to znamená, že platí len 7% v rámci dôchodkového poistenia zo sumy, ktorá prevyšuje 200 eur. To je výhodné aj pre zamestnávateľa, a to v prípade, že je odmena nižšia ako 200 eur. Vtedy platí v rámci odvodov len 1,05% (garančné poistenie, 0,25% a úrazové poistenie 0,8%) z odmeny. Zdravotné odvody sa v prípade dohody o brigádnickej práci neplatia, pretože ich platí za študentov štát. Nad sumu 200 eur zaplatí celkovo zamestnávateľ 22,8%.

- Dohoda o pracovnej činnosti: Fyzická osoba, ktorá uzatvorila dohodu o pracovnej činnosti so svojím zamestnávateľom nesmie odpracovať viac ako 10 hodín týždenne (nie v priemere ako je to u dohody o brigádnickej práci študentov).

- Dohoda o vykonaní práce: Tento druh dohody sa uzatvára medzi zamestnávateľom a fyzickou osobou len na prácu, ktorá nepresiahne 350 hodín v kalendárnom roku.

Odvody a dane pri rôznych formách zamestnania

Trvalý pracovný pomer (TPP)

Pri trvalom pracovnom pomere sa zo mzdy odvádza 13,4 % (sociálne poistenie: 4 % starobné, 3 % invalidné, 1 % nezamestnanosť, 1,4 % nemocenské) a 4 % (zdravotné poistenie). Zamestnávateľ odvádza ďalších 35,2 %. Študent v tomto prípade nemá nárok na žiadne odvodové výnimky.

Dohoda o brigádnickej práci študentov

Najvýhodnejšia pre študenta, a aj pre zamestnávateľa, vychádza dohoda o brigádnickej práci študentov, kde si študent môže uplatniť odvodovú výnimku do 200 eur. Vtedy platí len 7% v rámci dôchodkového poistenia zo sumy, ktorá prevyšuje 200 eur. Zdravotné odvody sa v prípade dohody o brigádnickej práci neplatia, pretože ich platí za študentov štát.

Zdravotné poistenie študentov

Študenti sú poistencami štátu. Za absolventov strednej školy platí štát poistné najdlhšie do skončenia letných prázdnin, teda do 31. augusta kalendárneho roku, v ktorom ukončili stredoškolské štúdium. Ak absolvent strednej školy pokračuje v štúdiu na vysokej škole, zostáva aj naďalej poistencom štátu. Poistencom štátu sa stávate dňom zápisu na vysokú školu.

Ak absolvent strednej školy nepokračuje v štúdiu na vysokej škole, nezamestná sa alebo nezačne podnikať, môže sa prihlásiť na úrade práce ako uchádzač o zamestnanie. V takom prípade platí za neho zdravotné poistenie štát.

Status študenta strácate v deň, ktorý nasleduje po dni vykonania štátnej záverečnej skúšky.

Prídavok na dieťa a jeho podmienky

Štát prispieva na výchovu a výživu nezaopatreného dieťaťa prostredníctvom prídavku na dieťa, ktorý vypláca Úrad práce, sociálnych vecí a rodiny mesačne. Od 1. januára 2023 je prídavok na každé nezaopatrené dieťa mesačne vo výške 60 eur.

Za nezaopatrené dieťa sa považuje každé dieťa do skončenia povinnej školskej dochádzky, ktorá trvá desať rokov, najdlhšie do konca školského roka, v ktorom žiak dovŕši 16. rok veku. Rodičia môžu poberať prídavky na deti aj po skončení povinnej školskej dochádzky, ak sa ich dieťa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole.

Na výplatu prídavkov na dieťa nemá vplyv skutočnosť, že študent pracuje alebo brigáduje.

Prídavok na dieťa sa poberá za študenta SŠ poslednýkrát za mesiac august 2025. Prídavok na dieťa sa poberá za študenta 1. stupňa VŠ poslednýkrát za mesiac august 2025.

Tieto daňové výhody spojené s narodením dieťaťa vám môžu ušetriť tisíce (aj v roku 2024)

Ukončenie štúdia a nárok na bonusy

Ukončenie štúdia na strednej škole: Maturant môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia na strednej škole (po maturite a pod.), avšak najneskôr do konca októbra 2025. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred maturitou, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na strednej škole nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Podľa stanoviska Národného inšpektorátu práce však v prípade, ak maturant nepokračuje v dennom štúdiu na VŠ, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. októbra 2025.

Ukončenie štúdia na vysokej škole: Skončený bakalár môže brigádovať formou dohody o brigádnickej práci študentov. Pri uzatvorení dohody o brigádnickej práci študentov sa nevyžaduje potvrdenie o štúdiu, ak sa dohoda uzatvára v období od skončenia štúdia v dennej forme vysokoškolského štúdia prvého stupňa do 31. októbra 2025. Ak sa dohoda o brigádnickej práci študentov uzavrela ešte pred štátnicami, pokračuje naďalej až do dňa, dokedy bola dohodnutá. Ukončenie štúdia na prvom stupni vysokej školy nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Podľa stanoviska Národného inšpektorátu práce, ak študent pokračuje v štúdiu na 2. stupni VŠ, dohoda o brigádnickej práci študentov musí skončiť najneskôr 31. októbra 2025, ak nepokračuje v dennom štúdiu na 2. stupni VŠ. V prípade ukončenia štúdia na druhom stupni vysokej školy nie je dôvodom na predčasné ukončenie dohody o brigádnickej práci študentov.

Študent úspešne ukončil štúdium, pokračuje v dennom štúdiu na 2. stupni VŠ, zápis na 2. stupeň VŠ je možný najneskôr do konca októbra.

Ďalšie dôležité informácie

Vyživovacia povinnosť rodičov

Podľa zákona o rodine má rodič povinnosť vyživovať svoje dieťa až do okamihu, kým dieťa nie je schopné samo sa živiť. To znamená, že aj v prípade, že si dieťa popri vysokoškolskom štúdiu zarába, rodič je stále povinný vyživovacej povinnosti voči nemu, za predpokladu, že dieťa nevie z takého svojho príjmu pokryť svoje nevyhnutné potreby.

Daňové priznanie

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať každý študent, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026.

Študent má nárok na uplatnenie nezdaniteľnej časti základu dane len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

| Aspekt | Stav pred 2025 | Stav od 2025 |

|---|---|---|

| Daňový bonus na deti nad 18 rokov | Možnosť poberania | Nebude sa poberať |

| Výška daňového bonusu | Nezávisí od výšky príjmu | Obmedzená pre viac zarábajúcich, závisí od veku dieťaťa |