V tomto roku vstúpili do platnosti v súvislosti s daňovým bonusom na dieťa viaceré zmeny, ktoré sa najviac dotýkajú živnostníkov. Úpravy nesúvisia len s výškou daňového bonusu, ale aj podmienok jeho priznania. Od 1. januára 2025 sa menia pravidlá pre daňový bonus na dieťa pre samostatne zárobkovo činné osoby (SZČO). Táto úprava prináša nové sumy bonusov a zároveň mení percentuálne limity uplatniteľné na čiastkový základ dane. Ako sa tieto zmeny dotknú SZČO, ktoré využívajú paušálne výdavky a platia minimálne odvody a koľko peňazí môžete dostať?

Daňový bonus na dieťa sa od januára zásadne zmení. Zníženie štedrej sumy pocítia zamestnanci už vo februárovej výplate. Živnostníci až o rok v marci 2026, keď budú podávať daňové priznanie za rok 2025. Nové pravidlá daňového bonusu na dieťa v roku 2025 prinášajú viacero limitov, ktoré by si mal pri plánovaní svojich príjmov a výdavkov poznať. Daňový bonus na dieťa sa však upravoval pre všetkých, nielen pre živnostníkov.

Podmienky pre uplatnenie daňového bonusu

Na uplatnenie daňového bonusu na dieťa už nemusíte prekročiť žiadnu príjmovú hranicu. Postačuje, len to aby ste mali nejaké príjmy z podnikania a z inej samostatnej zárobkovej činnosti (alebo zo zamestnania). Daňový bonus je možné uplatniť na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Daňové zvýhodnenie na dieťa si uplatňuje vždy iba jeden z rodičov (a to na všetky deti). Pokiaľ ste rozvedení, je to ten rodič, s ktorým žije dieťa v spoločnej domácnosti (ten z rodičov, ktorému bolo dieťa zverené do výhradnej starostlivosti). Ak dieťa vyživujú v domácnosti obaja rodičia, môže si uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z rodičov na všetky vyživované deti a po zostávajúcu časť druhý z rodičov. Napríklad za prvý polrok si na všetky deti daňový bonus uplatní matka a za druhý polrok si na všetky deti daňový bonus uplatní otec. Ak v rovnakej situácii podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a nedohodnú sa inak, daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To platí nielen v prípade, že rodičia žijú v spoločnej domácnosti s dieťaťom, ale aj keď sú rozvedení a dieťa je zverené do striedavej starostlivosti oboch rodičov. Buď sa v tomto prípade rodičia dohodnú, ktorí z nich bude po ktoré mesiace roka na všetky deti poberať daňový bonus, alebo ak sa nedohodnú, tak nárok na daňový bonus bude mať len matka.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Výška daňového bonusu v roku 2025

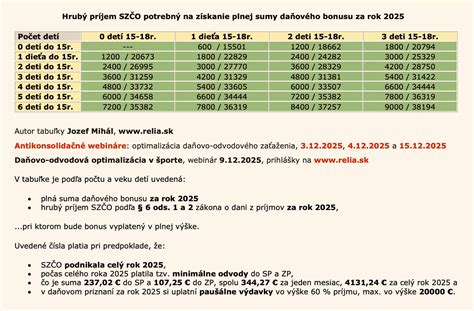

Suma bonusu sa znížila zo 140 na 100 eur, ak ide o dieťa do 15 rokov. Daňový bonus sa naďalej vypočítava z čiastkového základu dane. Novinkou je hranica, pri ktorej sa bonus začína krátiť. Rozhoduje čiastkový daňový základ, ak presiahne 1,5-násobok ročnej priemernej mzdy spred dvoch rokov, čo je 25 740 eura (1 430 x 1,5), a teda 2 145 eur za mesiac. Ak je čiastkový základ dane vyšší, bonus sa bude krátiť o desatinu rozdielu medzi čiastkovým základom dane a stanovenou hranicou.

Pre rok 2025 je hraničný základ dane 25 740 eur ročne. Pri dieťati vo veku od 15 do 18 rokov už nedosiahneš na plný bonus, ak tvoj príjem stúpne nad 55 871 eur. Pri staršom dieťati je potrebný ročný príjem aspoň 15 500 eur, pri mladšom dieťati musíš zarobiť minimálne 20 670 eur. Nový zákon zavádza aj vzorec, ktorý určuje, kedy sa suma bonusu začne znižovať. Ak čiastkový základ dane presiahne 1,5-násobok priemernej ročnej mzdy spred dvoch rokov, nastupuje krátenie daňového bonusu vo výške desatiny rozdielu medzi základom dane a stanovenou hranicou.

Pri deťoch do 15 rokov veku je najvyšší možný bonus vo výške sto eur, pri deťoch od 15 do 18 rokov je to 50 eur. Finálna výška bonusu sa počíta zo zárobku. Počíta sa percentom z takzvaného čiastkového daňového základu. Pri živnostníkoch to predstavuje ich zisk, ktorý získame tak, že od tržieb odpočítame výdavky a zaplatené odvody.

Porovnanie daňového bonusu: Rok 2024 vs. 2025

V aktuálnom roku 2024 je výška daňového bonusu stanovená nasledovne:

- 140 eur na dieťa do 18 rokov.

- 50 eur na dieťa od 18 rokov.

Daňový bonus je však limitovaný percentami z čiastkového základu dane:

- 20 % pri jednom dieťati.

- 27 % pri dvoch deťoch.

- 34 % pri troch deťoch.

- 41 % pri štyroch deťoch.

- 48 % pri piatich deťoch.

- 55 % pri šiestich a viac deťoch.

Od 1. januára 2025 sa systém mení. Daňové zvýhodnenie na vyživované dieťa v roku 2025 je:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku.

V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- jedno dieťa = 29 %.

- dve deti = 36 %.

- tri deti = 43 %.

- štyri deti = 50 %.

- päť detí = 57 %.

- šesť a viac detí = 64 %.

Ako si daňový bonus uplatní živnostník?

Ak patríš medzi SZČO, bonus si uplatníš v daňovom priznaní typu B, ktoré budeš podávať najneskôr do 31. marca 2026. Daňový bonus na dieťa sa zapisuje do 3. oddielu daňového priznania, do časti „Údaje na uplatnenie zníženia základu dane“. Výsledná daň po zohľadnení bonusu sa objaví v IX. oddiele. Ak chceš, aby ti daňový úrad bonus aj reálne vyplatil alebo dorovnal vzniknutý rozdiel, musíš to označiť v XIV. Výsledná daň z príjmov tak bude 15 percent z (4574,12 - 4922,82 - 4500,86) = 15 percent z 0 eur = 0 eur. A ostáva aj na minimálnych odvodoch.

O daňový bonus žiadajú živnostníci až v daňovom priznaní. Ak si chcú živnostníci a iné SZČO uplatniť bonus, nemôžu vykázať daňovú stratu. Pre živnostníkov alebo podnikateľov, ktorí sú napríklad najatí na prácu inou spoločnosťou, je často náročné preukazovať výdavky. Veľa obchodných zástupcov alebo akvizičných manažérov pracujúcich na IČO dostane od obchodného partnera k dispozícii firemné auto, a tak je vecí, ktoré môžu figurovať v mesačných nákladoch pri podnikaní, minimum.

Na maximálny bonus na jedno dieťa bude stačiť hrubá mesačná mzda 399 eur. Ak je jej zárobok vyšší ako 2 477 eur, bonus sa bude krátiť o desatinu rozdielu medzi čiastkovým základom dane a stanovenou hranicou. Na čo by mal nárok jej manžel ako živnostník, ak by za rok zarobil rovnakú sumu, teda 19 200 eur, zaplatil by minimálne odvody 4 100,90 eura a mal by paušálne výdavky? Dostal by o 162 eur menej. Štát však nezrušil možnosť započítať si v daňovom priznaní čiastkový základ dane manžela alebo manželky, a tak si zvýšiť daňový bonus. Živnostník môže dosiahnuť plnú sumu daňového bonusu tak, že v daňovom priznaní sčíta svoj čiastkový základ dane s dosiahnutým základom dane manželky.

Kto má nárok na daňový bonus

Na bonus majú nárok len tí živnostníci, ktorých príjmy pochádzajú predovšetkým zo Slovenska. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Dieťa ako vyživovaná osoba

Daňový bonus na dieťa uplatníte podľa zákona na nezaopatrené dieťa, ktorým je:

- dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom dennou formou (najdlhšie do získania vysokoškolského vzdelania druhého stupňa) alebo sa nemôže sústavne pripravovať na povolanie štúdiom či vykonávať zárobkovú činnosť pre chorobu alebo úraz.

- dieťa oslobodené od povinnosti dochádzať do školy.

- dieťa vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením.

- dieťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Na uplatnenie daňového zvýhodnenia na dieťa musí ísť o dieťa:

- vlastné.

- osvojené.

- prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov.

- druhého z manželov.

Kedy sa bonus kráti?

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom.

Novinkou od roku 2025 je aj to, že ak je základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov, tak dochádza k znižovaniu nároku na daňový bonus. Pre daňový bonus v roku 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur. Nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnom a 18-násobkom priemernej mesačnej mzdy spred dvoch rokov.

Živnostník s minimálnymi odvodmi a paušálnymi výdavkami nebudú mať bonus krátený, ak ich hrubé tržby nepresiahnu približne 49 871 eur. Živnostník s minimálnymi odvodmi a paušálnymi výdavkami si napríklad nebude môcť uplatniť bonus na dieťa od 15 do 18 rokov veku, ak jeho hrubé tržby presiahnu úroveň 55 871,24 eura. Nulový bude jeho bonus aj na dieťa pod 15 rokov, ak jeho tržby presiahnu sumu 61 871,23 eura ročne.

Daňové zvýhodnenie na dieťa nie je nezdaniteľná časť základu dane

Zákon o dani z príjmov používa termín daňové zvýhodnenie na dieťa, v skrátenom tvare daňový bonus na dieťa. Je potrebné ho odlišovať od nezdaniteľných častí základu dane. Tie znižujú len základ dane z príjmov, ale daňový bonus znižuje už výslednú daň z príjmov. Daňové zvýhodnenie na dieťa uplatníte až po odpočítaní všetkých nezdaniteľných častí základu dane (napríklad na daňovníka alebo manželku) a vypočítaní dane z príjmov. Buď sa vám ako SZČO zníži výsledná daň, alebo pokiaľ vám po započítaní daňového zvýhodnenia na dieťa vyjde záporná suma, máte nárok na vyplatenie daňového bonusu. Ten vám spätne vyplatí daňový úrad.

V prípade spomínaného daňovníka by bolo v jeho záujme práve zvýšenie čiastkového základu dane. Aj vtedy budú výdavky vyššie, povinnosť platiť daň mu nevznikne. Ide však len o modelový príklad a pravda je, že v konkrétnych prípadoch je nevyhnutné sa obrátiť na skúsenú účtovníčku. Špekulácie by totiž mohli viesť k nežiaducemu efektu. Pri znížení výdavkov totiž daňovník zaplatí nielen vyššiu daň, ale môže sa stať, že mu v nasledujúcom období významne stúpnu aj odvody. Uvedený príklad má daňovníkom skôr pripomenúť, že paušálne výdavky nemusia byť ideálne, ak si chcú daňový bonus na deti uplatniť.