Ak máte deti, môžete odviesť na dani z príjmov menej ako bezdetní. Nárok na daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v domácnosti, teda daňový bonus, máte, keď splníte niekoľko podmienok. V tomto článku vám poradíme, akým spôsobom ako SZČO získate daňové zvýhodnenie, aké dokumenty musíte doložiť a koľko na deťoch ušetríte v roku 2024 a 2025. Pre zamestnancov sa spôsob preukazovania nároku a vyplácania daňového bonusu na dieťa líšia.

Daňové zvýhodnenie na dieťa: Podmienky pre daňový bonus na dieťa

Pre uplatnenie daňového bonusu na dieťa už nemusíte prekročiť žiadnu príjmovú hranicu. Postačuje, len to, aby ste mali nejaké príjmy z podnikania a z inej samostatnej zárobkovej činnosti (alebo zo zamestnania). Daňový bonus je možné uplatniť na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Daňové zvýhodnenie na dieťa si uplatňuje vždy iba jeden z rodičov (a to na všetky deti). Pokiaľ ste rozvedení, je to ten rodič, s ktorým žije dieťa v spoločnej domácnosti (ten z rodičov, ktorému bolo dieťa zverené do výhradnej starostlivosti).

Ak dieťa vyživujú v domácnosti obaja rodičia, môže si uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z rodičov na všetky vyživované deti a po zostávajúcu časť druhý z rodičov. Napríklad za prvý polrok si na všetky deti daňový bonus uplatní matka a za druhý polrok si na všetky deti daňový bonus uplatní otec. Ak v rovnakej situácii podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a nedohodnú sa inak, daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To platí nielen v prípade, že rodičia žijú v spoločnej domácnosti s dieťaťom, ale aj keď sú rozvedení a dieťa je zverené do striedavej starostlivosti oboch rodičov. Buď sa v tomto prípade rodičia dohodnú, ktorí z nich bude po ktoré mesiace roka na všetky deti poberať daňový bonus, alebo ak sa nedohodnú, tak nárok na daňový bonus bude mať len matka.

Daňový bonus na dieťa patrí medzi najvýznamnejšie daňové zvýhodnenia pre rodiny s deťmi. V roku 2025 však prešiel viacerými zásadnými zmenami, ktoré môžu ovplyvniť nielen jeho výšku, ale v mnohých prípadoch aj samotný vznik nároku. Podmienky na uplatnenie daňového bonusu na dieťa upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP). Dosiahol aktívny zdaniteľný príjem, typicky zo živnosti podľa § 6 ods. 1 ZDP, podľa § 6 ods. 2 ZDP z inej samostatnej zárobkovej činnosti alebo zo závislej činnosti podľa § 5 ZDP. Rozhodujúci je vyčíslený základ dane z aktívnej činnosti (napr. príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP sa neposudzujú).

Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 33 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“) oslobodené od dane. Dieťa na účely daňového bonusu sa podľa § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 36/2005 Z. z. považuje za nezaopatrené dieťa. V prípade, že rodičia dieťaťa nežijú v spoločnej domácnosti, nárok na uplatnenie daňového bonusu na dieťa má len jeden z rodičov, s ktorým dieťa žije v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu. Základ dane z príjmov podľa § 5, z príjmov podľa § 6 ods. 1 a 2 ZDP alebo ich úhrn je základom dane na účely uplatnenia daňového bonusu.

Dieťaťom je aj študent do 25 rokov

Daňový bonus na dieťa uplatníte podľa zákona na nezaopatrené dieťa, ktorým je:

- Dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom dennou formou (najdlhšie do získania vysokoškolského vzdelania druhého stupňa) alebo sa nemôže sústavne pripravovať na povolanie štúdiom či vykonávať zárobkovú činnosť pre chorobu alebo úraz.

- Dieťa oslobodené od povinnosti dochádzať do školy.

- Dieťa vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením.

- Dieťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Na uplatnenie daňového zvýhodnenia na dieťa musí ísť o dieťa:

- Vlastné.

- Osvojené.

- Prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov.

- Druhého z manželov.

Dieťa, ktoré sa narodilo v júni 2007 a v roku 2025 študuje na vysokej škole dennou formou, má nárok na daňový bonus len do júna 2025.

Daňové zvýhodnenie na dieťa sa líši pre rok 2024 a rok 2025

Výška daňového bonusu na dieťa záleží na počte vašich detí, ktoré spĺňajú podmienky.

Daňové zvýhodnenie na vyživované dieťa v roku 2024:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

V roku 2024 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- jedno dieťa = 20 %

- dve deti = 27 %

- tri deti = 34 %

- štyri deti = 41 %

- päť detí = 48 %

- šesť a viac detí = 55 %

Daňové zvýhodnenie na vyživované dieťa v roku 2025:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku.

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku.

V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto:

- jedno dieťa = 29 %

- dve deti = 36 %

- tri deti = 43 %

- štyri deti = 50 %

- päť detí = 57 %

- šesť a viac detí = 64 %

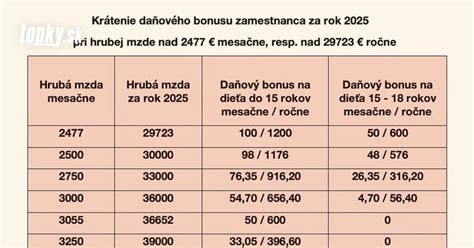

Novinkou od roku 2025 je aj to, že ak je základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov, tak dochádza k znižovaniu nároku na daňový bonus. Pre daňový bonus v roku 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur.

Nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnom a 18-násobkom priemernej mesačnej mzdy spred dvoch rokov.

Vzhľadom na to, že daňový bonus možno uplatniť najviac do výšky percentuálneho limitu základu dane z príjmov, nemusí daňovníkovi pri nízkych príjmoch vyjsť nárok na plnú výšku daňového bonusu na dieťa. Preto bola zavedená možnosť, ktorá rieši situáciu, keď podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia, ale rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký základ dane z príjmov na uplatnenie celého daňového bonusu na dieťa. Tento rodič si môže pri podaní daňového priznania navýšiť základ dane z príjmov na účely výpočtu výšky nároku na daňový bonus o základ dane z príjmov druhého rodiča vyživujúceho dieťa v domácnosti. Z takto navýšeného základu dane z príjmov si potom uplatní nárok na daňový bonus na dieťa.

Ako je možné si všimnúť, v nároku na daňový bonus medzi rokom 2024 a 2025 nastalo niekoľko dôležitých zmien. Prvou je zmena vekových hraníc dieťaťa pre uplatnenie nižšej a vyššej sumy daňového bonusu. Druhou je to, že za rok 2024 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 25 rokov veku dieťaťa a za rok 2025 je možné si daňový bonus na dieťa uplatniť najdlhšie do dovŕšenia 18 rokov veku dieťaťa. Treťou je to, že medzi rokom 2024 a 2025 sa zmenili aj percentuálne limity základu dane z príjmov, do ktorých je možné daňový bonus na dieťa uplatniť. A štvrtou zmenou je zavedenie krátenia daňového bonusu od roku 2025 pre tých, ktorí dosiahli základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov.

Ako získať daňové zvýhodnenie na dieťa ako SZČO

Pokiaľ podnikáte ako SZČO, uplatňujete si daňové zvýhodnenie na dieťa sami pri podaní daňového priznania. Na rozdiel od zamestnancov získate daňový bonus na dieťa iba raz za rok, nie mesačne. Aby ste si mohli daňové zvýhodnenie na dieťa uplatniť, v prílohách daňového priznania doložte:

- Kópiu rodného listu dieťaťa, výpisu z rodného listu dieťaťa, dokladu o osvojení dieťaťa, dokladu o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov alebo sobášneho listu (podľa situácie) (tieto doklady nie je potrebné prikladať k daňovému priznaniu vtedy, ak už boli priložené k niektorému z predchádzajúcich daňových priznaní a od vtedy nedošlo k zmene údajov v nich uvedených).

- Potvrdením školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom alebo potvrdením úradu práce o poberaní prídavku na vyživované dieťa (tieto doklady nie sú potrebné vtedy, ak dieťa navštevuje školu na Slovensku).

V prípade dieťaťa, ktoré sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, doložte k daňovému priznaniu o tom potvrdenie príslušného úradu alebo potvrdenie úradu práce o poberaní prídavku na vyživované dieťa. Ak ste tieto doklady v minulosti už doložili a nič sa v nich nemenilo, nemusíte ich znovu prikladať.

TIP: Neviete, ako na daňové priznanie k dani z príjmov SZČO? Prečítajte si článok.

Daňové zvýhodnenie na dieťa nie je nezdaniteľná časť základu dane

Zákon o dani z príjmov používa termín daňové zvýhodnenie na dieťa, v skrátenom tvare daňový bonus na dieťa. Je potrebné ho odlišovať od nezdaniteľných častí základu dane. Tie znižujú len základ dane z príjmov, ale daňový bonus znižuje už výslednú daň z príjmov. Daňové zvýhodnenie na dieťa uplatníte až po odpočítaní všetkých nezdaniteľných častí základu dane (napríklad na daňovníka alebo manželku) a vypočítaní dane z príjmov. Buď sa vám ako SZČO zníži výsledná daň, alebo pokiaľ vám po započítaní daňového zvýhodnenia na dieťa vyjde záporná suma, máte nárok na vyplatenie daňového bonusu. Ten vám spätne vyplatí daňový úrad.

Daňový bonus na dieťa patrí medzi často uplatňované daňové zvýhodnenie. Uplatnenie nároku na daňový bonus je možné najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 ZDP, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP, alebo ich úhrn, môže si pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti, resp. započítať aj čiastkový základ dane druhej oprávnenej osoby (napr. rodiča).

Daňovník si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.

Ak je základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn alebo navýšený základ dane (čiastkový základ dane) vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus (za rok 2025 je to priemerná mzda vyhlásená za rok 2023), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrnom a 1,5-násobkom 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR.

Daňová minútka | Daňový bonus na dieťa