Daňový bonus na dieťa predstavuje významnú formu štátnej podpory pre rodiny s deťmi na Slovensku. Aby ste mohli tento bonus úspešne uplatniť, je nevyhnutné splniť zákonom stanovené podmienky a správne vyplniť príslušné tlačivá. Tento článok poskytuje podrobný prehľad o tom, ako požiadať o daňový bonus na dieťa, vrátane informácií o aktuálnych tlačivách a dôležitých aspektoch pre rok 2024 a nasledujúce obdobia.

Čo je daňový bonus a ako funguje?

Daňový bonus je plnenie poskytované zo štátneho rozpočtu, ktoré je u fyzickej osoby oslobodené od dane z príjmov. Na rozdiel od nezdaniteľnej časti základu dane, ktorá sa odpočítava od základu dane, daňový bonus neznižuje základ dane. Daňový bonus sa odpočítava podľa presne určených podmienok od výslednej dane, resp. od preddavku na daň z príjmov zo závislej činnosti na každé nezaopatrené dieťa žijúce v domácnosti s daňovníkom. Ak daňovníkovi nevyšla daň a spĺňa všetky podmienky na priznanie daňového bonusu, daňový bonus sa mu vyplatí.

Daňový bonus na vyživované dieťa si môže uplatniť len tá fyzická osoba, ktorá dosahuje aktívne príjmy podľa podmienok ustanovených v § 33 zákona č. 595/2003 Z. z. Nárok na uplatnenie daňového bonusu má podľa § 33 ods. 1 ZDP fyzická osoba - daňovník, ktorá žije v domácnosti s vyživovaným dieťaťom a mala príjem podľa § 6 ods. 1 a ods. 2 ZDP (príjem z podnikania) minimálne vo výške 6-násobku minimálnej mzdy a vykázala základ dane (čiastkový základ dane) z príjmov z podnikania.

Nárok na daňový bonus má aj nezosobášený pár, ak má spolu deti. Ak podmienky na daňový bonus spĺňa viac osôb, ktoré sa nedohodnú o tom, kto bude poberať daňový bonus, potom sa prizná v poradí: matka, otec, iná oprávnená osoba. Daňový bonus sa poskytuje najdlhšie do 25 rokov veku dieťaťa, ak sú splnené všetky zákonom stanovené podmienky.

Podmienky na uplatnenie daňového bonusu

Pre uplatnenie daňového bonusu je potrebné spĺňať viaceré podmienky:

- Život v spoločnej domácnosti: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Príjmy: Daňovník musí mať zdaniteľné príjmy zo zamestnania (§5 ZDP) alebo podnikania (§6 ods. 1 a 2 ZDP).

- Minimálna výška príjmu: Pre zamestnancov platí, že na uplatnenie mesačného daňového bonusu v priebehu roka musia dosiahnuť zdaniteľné príjmy zo závislej činnosti minimálne vo výške polovice mesačnej minimálnej mzdy. V roku 2014 to bola suma 176 eur mesačne. Pre rok 2024 je minimálna mzda stanovená vyššie, čo ovplyvňuje aj túto podmienku.

- Príjmy zo zdrojov na Slovensku: Najmenej 90 % Vašich príjmov musí pochádzať zo zdrojov na území Slovenskej republiky. Toto pravidlo platí aj pre druhú osobu, ak si započítavate jej základ dane.

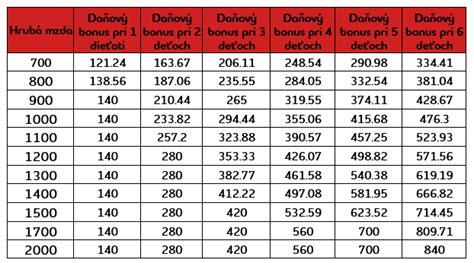

- Počet detí a percentuálny limit: Výška bonusu je obmedzená percentom z Vášho základu dane, ktoré sa líši podľa počtu detí (1 dieťa: 29 %, 2 deti: 36 %, 3 deti: 43 %, 4 deti: 50 %, 5 detí: 57 %, 6 a viac detí: 64 %).

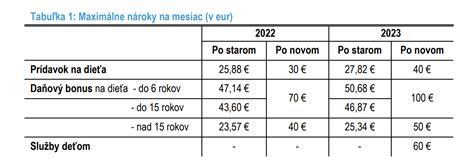

- Vek dieťaťa: Daňový bonus sa poskytuje najdlhšie do 25 rokov veku dieťaťa. Pre rok 2025 platí, že bonus 100 € mesačne (max. 1 200 € ročne) sa uplatňuje na dieťa do 15 rokov a bonus 50 € mesačne (max. 600 € ročne) na dieťa od 15 do 18 rokov. Posledný mesiac, kedy sa bonus uplatňuje, je mesiac, v ktorom dieťa dovŕši príslušný vek (15 alebo 18 rokov).

Vyživované dieťa: Definícia a preukazovanie

Podľa § 33 ods. 2 ZDP je vyživovaným dieťaťom vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Za nezaopatrené dieťa sa považuje:

- Dieťa do skončenia povinnej školskej dochádzky.

- Dieťa do 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole.

- Dieťa, ktoré sa nemôže sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz.

Príklad: Marta si uplatňuje daňový bonus na syna Mirka, ktorý v roku 2014 dovŕšil 16 rokov. Mirko sa považuje za nezaopatrené dieťa do 31. 8. 2014, kedy končí školský rok, v ktorom dovŕšil 16 rokov. Pre školský rok 2013/2014 nemusela Marta preukázať nárok na daňový bonus potvrdením o návšteve školy.

Zamestnanec si najčastejšie uplatňuje daňový bonus v priebehu roka u zamestnávateľa. Podľa § 35 ods. 5 ZDP zamestnávateľ zníži preddavok na daň o sumu daňového bonusu zamestnancovi, ktorý uňho podal tlačivo "Vyhlásenie k uplatneniu nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" (§ 36 ods. 6 ZDP). Vo Vyhlásení uvedie všetky potrebné skutočnosti o vyživovaných deťoch (meno, priezvisko, dátum narodenia, štúdium a podobne) a tlačivo podpíše.

Podľa § 37 ods. 2 a ods. 3 ZDP je potrebné predložiť doklad o oprávnenosti nároku na priznanie daňového bonusu na vyživované dieťa, tzn. potvrdenie o sústavnej príprave na povolanie. Ak dôjde v priebehu roka k zmene podmienok (napr. dieťa ukončilo školu), zamestnanec je povinný túto skutočnosť oznámiť písomne.

Tlačivá a legislatívne zmeny

Finančná správa Slovenskej republiky pravidelne aktualizuje zoznam platných dokumentov a formulárov. Pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, je dôležité použiť nové tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" (VYH36v25).

Po novom je potrebné pre poberanie daňového bonusu vyhlásiť, že ste daňovníkom s neobmedzenou daňovou povinnosťou (rezidentom). Daňovník s obmedzenou daňovou povinnosťou si daňový bonus uplatní až po skončení zdaňovacieho obdobia.

Ročné zúčtovanie dane za rok 2024: Zamestnanec môže požiadať o vykonanie ročného zúčtovania dane ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2024 vykonával závislú činnosť. Pre rok 2024 je tlačivo žiadosti označené ako ŽIA38v24. Zamestnávateľ je povinný doručiť zamestnancovi doklad o vykonanom ročnom zúčtovaní najneskôr do konca apríla 2025.

Príklady z praxe

Príklad 1 (Marta a Mirko): Mirko dovŕšil 16 rokov v roku 2014. Ako dieťa do skončenia povinnej školskej dochádzky sa považuje až do konca školského roka, v ktorom dovŕšil 16 rokov.

Príklad 2 (Michal a Karol): Michal predkladá zamestnávateľovi Karolovi rodný list alebo potvrdenie o poberaní prídavkov. V roku, v ktorom Karol skončí povinnú školskú dochádzku, bude Michal musieť doložiť aj doklad o návšteve školy.

Príklad 3 (Monika a Katka): Katka zmaturovala 28. 6. 2014 a od 1. 7. 2014 uzatvorila dohodu o pracovnej činnosti. Monika má nárok na daňový bonus aj za obdobie júl a august 2014, ak boli splnené podmienky na sústavnú prípravu na povolanie.

Príklad 4 (Miloš a Krištof): Krištof študuje na vysokej škole v dennom štúdiu a má 25 rokov. Aj keď študuje, z hľadiska daňového už nie je považovaný za vyživovanú osobu, lebo dovŕšil vek 25 rokov.

Príklad 5 (Martin a Kvetka): Martinovi sa 15. 5. 2014 narodila dcéra Kvetka. Predložil zamestnávateľovi jej rodný list 8. 6. 2014. Martin má nárok na daňový bonus na druhé dieťa už za máj 2014.

Príklad 6 (Milena a zmena zamestnania): Milena ukončila pomer 30. 6. 2014 a nastúpila do nového zamestnania 15. 7. 2014. Zamestnávateľ jej môže vyplatiť daňový bonus už za júl 2014, lebo si ho neuplatnila u predchádzajúceho zamestnávateľa.

Príklad 7 (Maroš a Katarína): Katarína prerušila štúdium na vysokej škole z dôvodu choroby. Maroš má nárok na daňový bonus, lebo doložil doklad o tom, že dieťa sa nemôže pripravovať na povolanie štúdiom z dôvodu choroby.

Príklad 8 (Manželia Michal a Martina): Dieťa je v striedavej starostlivosti. Daňový bonus si môže uplatniť len jeden z rodičov, a to za každý kalendárny mesiac, na začiatku ktorého bolo vyživované dieťa s rodičom v domácnosti.

Príklad 9 (Marián a Milada): Marián (podnikateľ) predpokladá stratu z podnikania. Jeho manželka Milada (zamestnaná) si môže v rámci ročného zúčtovania dane uplatniť daňový bonus.

Vysvetlenie daňového bonusu na dieťa: Sprievodca oprávnenosťou, dávkami a platbami IRS | Aktualizácia 2024

Výpočet a krátenie bonusu

Výška daňového bonusu v roku 2025: Dieťa do 15 rokov: 100 € mesačne (max. 1 200 € ročne). Dieťa od 15 do 18 rokov: 50 € mesačne (max. 600 € ročne).

Krátenie bonusu pri vyššom príjme: Ak Váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu. Podobne pri ročnom základe dane nad 25 740 €.

Započítanie príjmu druhej osoby: Ak nemáte dostatočný základ dane na uplatnenie celého bonusu, môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti.

Časté otázky

- Koľko je daňový bonus na dieťa v roku 2025? 100 € mesačne (max. 1 200 € ročne) na dieťa do 15 rokov a 50 € mesačne (max. 600 € ročne) na dieťa od 15 do 18 rokov.

- Čo je percentuálny limit základu dane? Nárok na bonus je obmedzený percentom z Vášho základu dane, ktoré sa líši podľa počtu detí.

- Môžu si bonus uplatniť obaja rodičia? Nie, bonus si môže uplatniť len jeden z rodičov.

- Čo ak mám príjmy zo zahraničia? Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo SR tvoria najmenej 90 % všetkých Vašich príjmov.