Nástup na materskú alebo rodičovskú dovolenku prináša nielen radostné chvíle s dieťaťom, ale aj nové povinnosti, vrátane tých daňových. Hoci materské a rodičovský príspevok sú dávky oslobodené od dane, neznamená to automaticky, že sa nemusíte starať o daňové priznanie. V tomto článku sa dozviete, kedy je potrebné podať daňové priznanie, ak ste poberali materské alebo rodičovský príspevok, aké dokumenty budete potrebovať a ako môže manžel uplatniť nezdaniteľnú časť základu dane na manželku.

Kedy vzniká povinnosť podať daňové priznanie?

Povinnosť podať daňové priznanie k dani z príjmov sa odvíja od výšky dosiahnutých zdaniteľných príjmov za zdaňovacie obdobie. Pre rok 2025 je hranica pre podanie daňového priznania stanovená na 2 876,90 eur. Táto suma predstavuje polovicu nezdaniteľnej časti základu dane na daňovníka, ktorá je vo výške 5 753,79 eura.

Ak ste v danom roku dosiahli nižšie zdaniteľné príjmy, nevzťahuje sa na vás povinnosť podať daňové priznanie. Existujú však situácie, kedy môže byť dobrovoľné podanie daňového priznania výhodné, napríklad ak vám vznikne daňový preplatok.

Dôležité upozornenie: Materské ani rodičovský príspevok sa do celkových zdaniteľných príjmov nezapočítavajú, pretože sú to štátne sociálne dávky oslobodené od dane z príjmov.

Materské a daňové priznanie

Ak ste počas roka poberali materské, je dôležité rozlišovať, či ste mali aj iné zdaniteľné príjmy. Materské samotné nie je predmetom dane z príjmov, a preto sa do daňového priznania neuvádza.

Príklad: Ak ste pred nástupom na materskú dovolenku pracovali a váš celkový zdaniteľný príjem (napr. mzda zo zamestnania) presiahol v danom roku limit 2 876,90 eur, je potrebné podať daňové priznanie. V takom prípade vám zamestnávateľ vystaví potvrdenie o zdaniteľných príjmoch zo zamestnania.

Ak ste počas materskej dovolenky začali podnikať (napríklad predajom handmade výrobkov), vzniká vám nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V tomto prípade je potrebné podať daňové priznanie typu B. Príjmy z podnikania sa potom znižujú o paušálne výdavky (60 %) alebo reálne náklady a až potom sa skúma limit 2 876,90 eur.

Rodičovský príspevok a daňové priznanie

Rodičovský príspevok je taktiež štátna sociálna dávka, ktorá nie je predmetom dane z príjmov. Ak ste počas roka poberali iba rodičovský príspevok a nemali ste žiadne iné zdaniteľné príjmy, nevzniká vám povinnosť podať daňové priznanie.

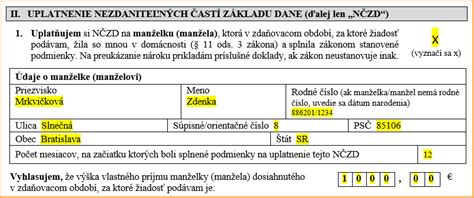

Uplatnenie nezdaniteľnej časti základu dane na manželku/manžela

Jednou z možností, ako si znížiť daňovú povinnosť, je uplatnenie nezdaniteľnej časti základu dane na manželku/manžela. Táto možnosť je dostupná v prípade, ak manžel/manželka poberal/a v danom zdaňovacom období vlastné príjmy nepresahujúce 19,2-násobok platného životného minima (pre rok 2023 to bolo 4 500,86 eura).

Dôležité kritériá pre uplatnenie nároku na nezdaniteľnú časť na manželku/manžela:

- Manželia žijú v spoločnej domácnosti.

- Manžel/ka sa stará o maloleté dieťa do 3 rokov (v špeciálnych prípadoch do 6 rokov).

- Vlastné príjmy manželky/manžela za zdaňovacie obdobie nepresiahli stanovenú hranicu.

Čo sa započítava do vlastných príjmov manželky/manžela:

- Materské

- Príjmy z podnikania

- Príjmy zo zamestnania

- Príjmy z predaja majetku

- Nemocenské, ošetrovné, podpora v nezamestnanosti

- Výhry, dary, dedičstvo

- Príjmy z prenájmu

- Všetky typy dôchodkov

Čo sa nezapočítava do vlastných príjmov manželky/manžela:

- Rodičovský príspevok

- Zamestnanecká prémia

- Daňový bonus na dieťa

- Zvýšenie dôchodku pre bezvládnosť

- Štátne sociálne dávky (okrem materského)

- Študentské štipendium

Príklady uplatnenia nezdaniteľnej časti na manželku:

Príklad 1: Anna na materskej, manžel Jozef uplatňuje bonus

Anna poberala materské vo výške 200 € mesačne počas 8 mesiacov. Následne začala poberať rodičovský príspevok. Jozef si chce uplatniť nezdaniteľnú časť na Annu. Materské sa započítava do vlastného príjmu manželky. Jozef uvedie do daňového priznania vlastný príjem Anny vo výške 1 600 € (200 € x 8 mesiacov). Následne si Jozef môže uplatniť odpočet na manželku vo výške 1 623,90 €.

Príklad 2: Eva na rodičovskej, manžel Adam uplatňuje bonus

Eva nastúpila na rodičovskú dovolenku a poberá rodičovský príspevok. Rodičovský príspevok sa nezapočítava do vlastného príjmu manželky. Adam si tak môže uplatniť nezdaniteľnú časť na manželku vo výške 4 035,84 €.

Príklad 3: Zuzana na materskej, manžel Ján neuplatňuje bonus

Zuzana mala hrubý príjem 700 € mesačne a od októbra 2020 poberala materské vo výške 200 € mesačne. Ján si chce uplatniť nezdaniteľnú časť na Zuzanu. Vlastný príjem Zuzany za celý rok (mzda + materské) presiahne limit pre uplatnenie nezdaniteľnej časti na manželku. Preto Jánovi nevznikne nárok na odpočet na manželku.

Aké dokumenty sú potrebné na vypracovanie daňového priznania?

Ak zistíte, že máte povinnosť podať daňové priznanie, budete potrebovať nasledujúce dokumenty:

- Potvrdenie o zdaniteľných príjmoch od zamestnávateľa (ak ste boli zamestnaná).

- Potvrdenie o výške poberaných dávok (materské, rodičovský príspevok) zo Sociálnej poisťovne a Úradu práce, sociálnych vecí a rodiny (hoci sa tieto dávky neuvádzajú v daňovom priznaní, môžu byť potrebné pre niektoré úrady alebo preukázanie nároku na iné benefity).

- Doklady preukazujúce ostatné príjmy (napr. príjmy z prenájmu, predaja majetku).

- Doklady preukazujúce nárok na uplatnenie nezdaniteľných častí základu dane a daňových bonusov (napr. rodný list dieťaťa, potvrdenie o návšteve školy pre staršie deti).

Dobrovoľné podanie daňového priznania

Aj keď vám nevznikne povinnosť podať daňové priznanie, môže byť pre vás výhodné ho podať dobrovoľne. To platí najmä v prípadoch, kedy vám vznikne daňový preplatok.

Situácie, kedy sa oplatí dobrovoľne podať daňové priznanie:

- Príjem len časť roka: Ak ste pracovali len časť roka a zvyšok roka ste boli na materskej alebo rodičovskej dovolenke, môžete si v daňovom priznaní uplatniť celú nezdaniteľnú časť základu dane. Vzniknutý preplatok vám bude vrátený.

- Uplatnenie daňových úľav: Ak ste si počas roka neuplatnili daňové úľavy, na ktoré máte nárok (napr. daňový bonus na dieťa, nezdaniteľná časť na manželku/manžela), môžete si ich dodatočne uplatniť v daňovom priznaní.

- Preplatok na dani: Ak vám zamestnávateľ zrazil preddavky na daň, ale po zohľadnení nezdaniteľnej časti základu dane vám vyjde nulová daňová povinnosť, môžete podať daňové priznanie a požiadať o vrátenie preplatku.

Ako PREDĹŽIŤ LEHOTU podania DAŇOVÉHO PRIZNANIA

Finančná správa zvyčajne vráti preplatok do 40 dní od riadneho podania daňového priznania.

Lehoty na podanie daňového priznania

Štandardná lehota na podanie daňového priznania za rok 2025 je do 31. marca 2026. Rodičia na materskej alebo rodičovskej dovolenke môžu túto lehotu predĺžiť o tri mesiace (do 30. júna 2026) oznámením správcovi dane. Ak sú súčasťou príjmov aj príjmy zo zahraničia, lehota sa môže predĺžiť až na šesť mesiacov.

Ak ste boli zamestnanec a poberali ste príjmy len zo závislej činnosti, môžete požiadať zamestnávateľa o vykonanie ročného zúčtovania dane. Žiadosť je potrebné podať najneskôr do 16. februára 2025.