Daňový bonus na dieťa je dôležitým nástrojom štátnej podpory rodín, ktorý výrazne ovplyvňuje čistý príjem zamestnancov a daňovú povinnosť podnikateľov. Aj keď je v platnosti už niekoľko rokov, stále sa vyskytujú nejasnosti pri jeho uplatňovaní. Tento článok vám poskytne prehľad o tom, kedy bol daňový bonus zavedený, ako sa vyvíjal a aké sú aktuálne podmienky jeho uplatnenia.

Daňový bonus bol zavedený od roku 2004 a nahradil dovtedajšiu nezdaniteľnú časť základu dane na dieťa. Na rozdiel od predchádzajúcej právnej úpravy, daňový bonus neznižuje základ dane, ale suma daňového bonusu sa priamo odpočíta od dane. U zamestnancov sa v priebehu roka odpočíta od preddavku na daň z príjmov zo závislej činnosti.

História a vývoj daňového bonusu

Daňový bonus na deti bol zavedený v roku 2004 počas druhej vlády Mikuláša Dzurindu. Počiatočná výška bola 400 slovenských korún, čo predstavovalo približne 13,32 eura. O dva roky neskôr sa suma zvýšila na necelých 18 eur a v roku 2009 presiahla túto sumu o 43 centov. Koncom prvej vlády Roberta Fica v roku 2010 si rodičia mohli na jedno dieťa mesačne uplatniť 20 eur po splnení podmienok.

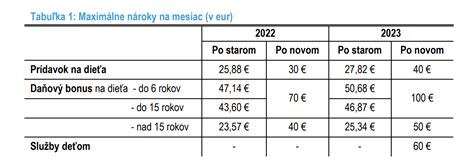

Výraznejšie zmeny nastali v roku 2019, kedy sa bonus pre deti do 6 rokov zdvojnásobil na 44,34 eura mesačne. Ostatní rodičia si mohli uplatniť 22,17 eura na jedno dieťa mesačne. Pred dvomi rokmi došlo k ďalšiemu navýšeniu, avšak nie pre všetky vekové kategórie. Suma na deti od 6 do 15 rokov sa zvýšila na 43,60 eura a neskôr na 47,14 eura, zatiaľ čo na dieťa nad 15 rokov zostala 23,57 eura.

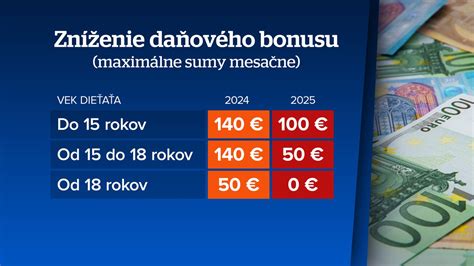

Od júla 2022 došlo k ďalším zmenám. Suma na dieťa do 15 rokov sa zvýšila na 70 eur a na dieťa nad túto vekovú hranicu na 40 eur. V roku 2025 nastala zásadná zmena v podobe zavedenia vekového stropu, od ktorého už nebude možné daňový bonus čerpať.

Podmienky uplatnenia daňového bonusu

Daňový bonus na dieťa si môže uplatniť daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo príjmy z podnikania podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Zároveň platí, že:

- Daňový bonus možno uplatniť len na vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

- Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov.

- Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí, a zaniká dosiahnutím veku 18 rokov dieťaťa (resp. 25 rokov, ak sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole).

- Úhrn zdaniteľných príjmov daňovníka zo zdrojov na území SR za rok musí tvoriť najmenej 90 % zo všetkých jeho príjmov.

V prípade, že podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov, nárok si môže uplatniť len jeden z nich. Rodičia sa musia na uplatnení daňového bonusu dohodnúť.

Výpočet a krátenie daňového bonusu

Výška daňového bonusu je závislá od veku dieťaťa a výšky základu dane daňovníka. Základ dane pre výpočet daňového bonusu je obmedzený.

Od 1. januára 2025 platí, že ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa bude znižovať.

Konkrétne, suma daňového bonusu sa znižuje o 1/10 rozdielu medzi ročným základom dane zamestnankyne a sumou 25 740 eur. Toto znižovanie sa uplatňuje priamo pri mesačnom výpočte u zamestnávateľa alebo pri ročnom zúčtovaní.

Príklady výpočtu daňového bonusu:

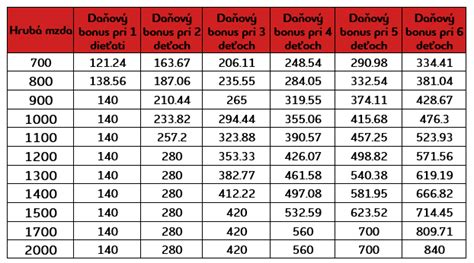

- Príklad 1: Zamestnankyňa s dvomi deťmi do 15 rokov dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur.

- Príklad 2: Zamestnanec pracujúci na dohodu s jedným dieťaťom do 15 rokov dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur.

- Príklad 3: Zamestnankyňa má tri deti (10, 12, 19 rokov). Na dieťa staršie ako 18 rokov nemá nárok na daňový bonus. Pri výpočte sa použije percento pre 2 deti.

- Príklad 4: Zamestnankyňa s jedným dieťaťom do 15 rokov dosiahla ročný základ dane 27 500 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi 27 500 eur a 25 740 eur.

- Príklad 5: Zamestnankyňa s jedným dieťaťom do 15 rokov dosiahla mesačný základ dane 2 400 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi 2 400 eur a 2 145 eur (maximálna suma pre plný bonus).

- Príklad 6: Zamestnanec s dvomi deťmi (4 a 17 rokov) dosiahol mesačný základ dane 2 550 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi 2 550 eur a 2 145 eur.

- Príklad 7: Zamestnanec s dvomi deťmi do 15 rokov mal v novembri príjem 3 500 eur, kedy mu nevznikol nárok na bonus. Ročný základ dane bol 25 500 eur. Zamestnávateľ mu počas roka priznal bonus vo výške 2 200 eur. V ročnom zúčtovaní mu bude douplatnený nárok do výšky 2 400 eur.

- Príklad 8: Zamestnanec s jedným dieťaťom do 15 rokov si uplatňoval mesačne bonus (1 200 eur/rok). Dosiahol základ dane 26 350 eur. Pri ročnom zúčtovaní mu vznikne nárok na 1 139 eur. Rozdiel 61 eur musí vrátiť.

Štúdium a nárok na daňový bonus

V prípade študentov je nárok na daňový bonus úzko spojený so sústavnou prípravou na povolanie.

Za sústavnú prípravu na povolanie sa považuje štúdium na strednej škole, vrátane pomaturitného štúdia a štúdia podľa individuálneho učebného plánu. Toto obdobie trvá najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole (zvyčajne do 31. augusta).

Po skončení strednej školy vzniká nárok na daňový bonus aj počas obdobia bezprostredne nadväzujúceho na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa štúdium skončilo. Ak dieťa po skončení strednej školy pokračuje v štúdiu na vysokej škole, nárok na daňový bonus pokračuje.

Štúdium na vysokej škole sa považuje za sústavnú prípravu na povolanie najdlhšie do skončenia štandardnej dĺžky štúdia podľa študijného programu. V prípade, že dieťa študuje v zahraničí, je potrebné doložiť potvrdenie o návšteve školy. Ak dieťa získalo vysokoškolské vzdelanie druhého stupňa, nepovažuje sa za nezaopatrené dieťa.

Ako uplatniť daňový bonus na dieťa

Daňový bonus a zmeny od 1. januára 2025

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 nastali niektoré významné zmeny týkajúce sa daňového bonusu:

- Bol zavedený vekový strop dieťaťa, od ktorého nebude možné daňový bonus čerpať.

- Zmenil sa percentuálny limit základu dane pre krátenie daňového bonusu.

- Pri určovaní základu dane pre krátenie výšky daňového bonusu je zásadným údajom priemerná mesačná mzda spred dvoch rokov. Krátiť sa bude suma vyššia ako 1,5 násobok 12-násobku priemernej mzdy.

- Už nie je rozlišovaný daňový rezident od nerezidenta pri podmienkach uplatnenia daňového bonusu.

Nemení sa možnosť uplatňovať si daňový bonus mesačne alebo ročne. Rovnako ostáva v platnosti, že úľavu získajú rodičia na vlastné, osvojené deti, ale aj na deti v náhradnej starostlivosti.