Každý rodič chce pre svoje deti to najlepšie. Jedno z najlepších rozhodnutí, aké môžete spraviť, je začať im už od narodenia odkladať niečo bokom. Keď plánujete nasporené peniaze využiť až v čase dospelosti dieťaťa, vložte tieto prostriedky do investovania. Kým deti vyrastú, vaše odložené peniaze môžu znásobiť svoju hodnotu vďaka vyšším výnosom, ktoré ponúkajú finančné trhy.

Peňažný kapitál na rozlet vašich ratolestí do života zabezpečíte vďaka pravidelnému investovaniu. Ak je dieťa naším klientom, celý proces vybavíte online z pohodlia domova. V prípade, že ešte nie, stačí jedno stretnutie s rodným listom dieťaťa v pobočke ČSOB, kde vám uzatvoria Rámcovú zmluvu o investovaní pre vaše dieťa. Potom sa už len prihlásite do aplikácie ČSOB SmartBanking, vyberiete si investičný fond podľa svojich preferencií a nastavíte pravidelné platby.

Rozmýšľate, ako našetriť vašim ratolestiam na budúcnosť? Nasporené peniaze im môžu veľmi pomôcť v dospelosti. Napríklad pri štúdiu, organizovaní svadby či pri žiadosti o hypotéku. Niektorí rodičia ju však berú ako „darček“ a nechávajú na svojich ratolestiach, na čo peniaze využijú. Či už si zvolíte jasný cieľ, alebo nie, hlavné je, aby ste so sporením začali. Sporením ich navyše môžete niečo naučiť aj o finančnej gramotnosti. Stačí, že im o ňom budete odmalička hovoriť a vysvetľovať, prečo je dôležité.

Prečo investovať pre deti?

Dnešná realita však naznačuje, že to nebude také jednoduché, pretože kvalitné vysokoškolské vzdelanie, kúpa auta a v neposlednom rade kúpa nehnuteľnosti sú stále väčšou výzvou. V tom, akú bude mať nakoniec dieťa štartovaciu čiaru v dospelosti zohrávajú kľúčovú rolu rodičia a ich prístup k šetreniu a efektívnemu investovaniu.

1. Zabezpečenie bývania: Rodičia majú pre šetrenie alebo investovanie deťom najrôznejšie dôvody, ale medzi tie najčastejšie patrí zabezpečenie vlastného bývania. S rýchlym zvyšovaním cien domov a bytov sa ale stáva kúpa nehnuteľnosti stále nedostupnejšou možnosťou. Podľa analýzy Deloitte Property Index patrí bývanie na Slovensku medzi najdrahšie v Európe. Potvrdzuje to aj fakt, že hoci majú dnes Slováci druhý najvyšší podiel ľudí žijúcich vo vlastnej domácnosti v rámci EÚ (93,1 %), podiel mladých ľudí (25 až 34 rokov) žijúcich samostatne je druhý najnižší (57,5 %). Z prieskumu investičnej platformy Portu vyplýva, že si to ľudia uvedomujú, keďže kúpu vlastnej nehnuteľnosti považuje za výzvu až 78 % ľudí vo veku 16 až 29 rokov.

2. Ochrana pred infláciou: Možno aj vy patríte medzi rodičov, ktorí preto začali pre svoje deti odkladať peniaze na sporiacich účtoch. Hoci je úmysel chvályhodný, matematicky ide o vopred prehratý boj. Hlavným nepriateľom je inflácia. Ak predpokladáme priemernú mieru inflácie na Slovensku na úrovni 2,5 % ročne, kúpna sila peňazí sa v čase drasticky znižuje. To, čo si za 100 eur kúpite dnes, si o 18 rokov kúpite za sumu výrazne vyššiu. Konkrétne, ak odložíte 10 000 eur na bežný účet, o 18 rokov bude mať táto suma pri 2,5 % inflácii reálnu hodnotu len približne 6 400 eur. Stratili ste viac ako tretinu hodnoty bez toho, aby ste minuli jediný cent. Investovanie je teda v prvom rade nástroj na ochranu hodnoty vašej práce a až v druhom rade nástroj na budovanie bohatstva. Investovanie do finančných trhov tak možno pri 18-ročnom horizonte vnímať paradoxne bezpečnejšie než držanie hotovosti.

3. Budovanie finančnej gramotnosti: Ďalším dôležitým aspektom, prečo sa oplatí investovať pre deti je budovanie ich finančnej gramotnosti. Keď dieťa vidí, že jeho účet rastie vďaka tomu, že vlastní kúsky svetových firiem ako Apple, Microsoft či Coca-Cola, získava úplne iný vzťah k peniazom. Investovanie deťom vytvára správne finančné návyky, ktoré sú pre ich budúci úspech v živote dôležitejšie než samotná nasporená suma.

4. Vzdelanie a štart do života: Na Slovensku je síce denné štúdium na verejných a štátnych vysokých školách bezplatné, no v iných krajinách Európy vás kvalitné vzdelanie môže vyjsť pekne draho. So štúdiom sú navyše spojené ďalšie náklady, ako ubytovanie, strava, doprava, študijné materiály, technológie či voľnočasové aktivity. Mladý človek prechádza životnými momentmi, ako kúpa prvého auta či plánovanie svadby s oveľa väčšou ľahkosťou, ak vďaka vášmu včasnému rozhodnutiu vstupuje do sveta dospelosti s našetrenou sumou peňazí. Pri financovaní prvého bývania mladým ľuďom chýbajú vlastné úspory a jediným riešením je hypotéka. Tá však pokrýva len časť z ceny nehnuteľnosti. Zvyšnú časť musia zaplatiť z vlastných zdrojov.

Kedy začať investovať?

Najväčšou chybou, ktorú rodičia robia, je odkladanie začiatku investovania. Často si hovoria, že začnú, až keď budú mať vyšší príjem alebo až keď dieťa pôjde do školy. Avšak v investovaní je čas dôležitejší než samotná suma, ktorú vkladáte. Matematika zloženého úročenia funguje exponenciálne - v prvých rokoch sú prírastky nenápadné, ale v poslednej tretine horizontu začína investovanie prinášať ovocie. Fenomén „snehovej gule“ sa naplno prejaví až po 10 až 15 rokoch.

Pozrime sa na modelový príklad s dvomi rodičmi. Prvý začne investovať 50 eur mesačne hneď pri narodení dieťaťa, zatiaľ čo druhý rodič začne investovať tiež 50 eur, ale až keď má dieťa 10 rokov. Obaja očakávajú priemerný ročný výnos 9 %, čo je historický priemer globálneho akciového trhu.

Tento graf názorne ilustruje, prečo je čas pri investovaní pre deti vaším najväčším spojencom. Markantný rozdiel spôsobuje fakt, že pri skoršom štarte mali peniaze o 10 rokov viac času na to, aby sa samy zhodnocovali.

O investovaní má zmysel uvažovať, ak vám zostávajú aspoň 3 roky do momentu, kedy očakávate použitie investície na financovanie potrieb dieťaťa.

Koľko investovať?

Častou otázkou rodičov je, či má zmysel investovať „iba“ 20 alebo 30 eur mesačne. Odpoveď je jednoznačné áno, pretože v investovaní neexistuje príliš malá suma. Samozrejme, čím vyššia suma, tým výraznejší efekt.

Ak si môžete dovoliť odložiť 100 eur mesačne, výsledok po 18 rokoch už môže predstavovať sumu, ktorá pokryje nielen školné, ale aj značnú časť hypotéky na prvé bývanie. Pri 9 % ročnom výnose sa po 18 rokoch dostávame pri 100-eurovej investícii na sumu presahujúcu 51 000 eur. To je už kapitál, ktorý dokáže mladému človeku radikálne zmeniť štartovaciu pozíciu v živote. Treba podotknúť, že s podobným modelom vývoja počítame aj my v Portu. Očakávaná hodnota, ktorá sa vychádza z historických výnosov Portu portfólií pri mesačnej investícii 100 eur, je po 18 rokoch 47 875 eur. Netreba však príliš zaťažovať rodinný rozpočet, pokiaľ to finančná situácia nedovoľuje.

Príklad: Ak by ste do akciového portfólia investovali len jedno euro denne, čiže 30 eur mesačne, napríklad pri rozumnom 7-percentnom zhodnotení by ste po 20 rokoch mohli mať k dispozícii viac než 15-tisíc eur.

Príspevok pri narodení dieťaťa: Je štátna sociálna dávka, ktorou štát prispieva na pokrytie výdavkov spojených so zabezpečením nevyhnutných potrieb novorodenca. Informácie o narodení dieťaťa budú automaticky dostupné z registra fyzických osôb, t. j. Ak žiadateľ bude požadovať poukázanie príspevku pri narodení dieťaťa na iné miesto výplaty ako úrad získa preverovaním v systémoch orgánov verejnej moci napr. Ak príslušný úrad práce, sociálnych vecí a rodiny vyplatil príspevok oprávnenej osobe v nižšej sume, ako patril, rozdiel doplatí do zákonom ustanovenej výšky. Nárok na vrátenie príspevku pri narodení dieťaťa alebo jeho časti zaniká uplynutím jedného roka odo dňa, keď príslušný úrad práce, sociálnych vecí a rodiny zistil, že príspevok bol vyplatený neprávom.

Výška investovaných peňazí závisí od vášho rodinného rozpočtu. Stačí však investovať niekoľko desiatok eur mesačne a malými krokmi viete dieťaťu nasporiť peknú sumu na štart do života. Odkladať deťom môžete napríklad rodinné prídavky, ktoré vám chodia na účet každý mesiac.

Kam posielať peniaze: Porovnanie investičných možností

Keď už vieme, že treba začať čo najskôr a pravidelne, kľúčovou otázkou zostáva: Kam tie peniaze posielať? Slovenský trh je zaplavený produktmi, ktoré sa tvária ako ideálne sporenie pre deti, ale v skutočnosti sú neefektívne. Klasické detské vkladné knižky, stavebné sporenia s nízkymi štátnymi prémiami alebo detské poistky so sporiacou zložkou sú často zaťažené vysokými poplatkami a nízkym zhodnotením.

Investičné životné poistenie

Hneď na začiatku to povieme - investičné životné poistenie je tak nevýhodný spôsob investovania, že sa vskutku divíme, že ho ešte nezrušili. Ten, kto sa tomuto produktu teší, je finančný sprostredkovateľ, ktorý dostane províziu. Ide hlavne o veľmi vysoké poplatky. Po 29 rokoch by si mal na toto investovanie dieťaťu odložiť dokopy 10 440€. Ak sa fondom nebude dariť a zarobia len 0,5%, dieťaťu sa za 29 rokov ujde 11 014,29€. V tomto prípade bol zvolený globálny fond C-quadrat total return s priebežným poplatkom 2,34%, ktorý investuje zväčša do akcií. V prípade poklesov fond presúva kapitál do dlhopisov alebo termínovaných vkladov. Zhodnotenie vo výške 6% preto neprichádza veľmi do úvahy, pretože ten fond by ti musel zarobiť ešte nad ostatné poplatky poisťovne. Nezabudnime na túto dôležitú časť investovania cez životné poistenie. Odkupná hodnota ti hovorí o tom, čo dostaneš na účet ak investovanie prerušíš skôr ako na konci investovania. Niektoré poisťovne ti poistnú dobu dokonca natiahnu aj na 50 rokov, aby sa odkupná hodnota vyrovnala tvojmu vkladu čo najneskôr.

Väčšinou je slabé a poistené sú skôr malé riziká než veľké. To znamená, že keď ti dieťa skončí ochrnuté na vozíčku kvôli úrazu, dostaneš z tohto pripoistenia 70 000€. Ak by tvoje dieťa dostalo leukémiu, mohlo by si dovoliť v prípade lepšieho lieku len jednu dávku z 12. V praxi to znamená, že ak by dieťa zostalo invalidné po úraze, dostane spolu približne 16 000 €, no ak by zostalo invalidné v dôsledku choroby (čo je až 97 % všetkých prípadov), poisťovňa vyplatí len 6 000 €. Bohužiaľ, sami vidíme, že rodičia sa potešia malej sume z poistky a s nadšením hovoria, že dostali 300 € za to, že dieťa spadlo v škôlke z preliezky.

Stavebné sporenie (PSS)

Sporenie pre deti prostredníctvom Prvej stavebnej sporiteľne (PSS) je tiež jeden z obľúbených spôsobov šetrenia pre dieťa. Aktuálne je výnos vo výške 1% p.a. V roku 2025: 3,5% p.a. V roku 2026: 3% p.a. V roku 2027: 2% p.a. Štátna prémia je vo výške 10% z ročného vkladu, maximálne 70€ (35€ ak zmluvu uzatvoríš v druhej polovici roka). Znie to dobre, ale má to jeden háčik. Za celých 20 rokov vložíš do PSS 14 400€ a vyberieš si z toho 17 135,20€. Čistý zisk je 2 735,20€. Áno, môžeš to premeniť na stavebný úver s úrokom 3,90%. Ale nebolo by fajn, keby to dieťa bolo na budúcnosť nachystané ešte lepšie?

Pri PSS sa často spomína tzv. hodnotiace číslo. Je to len spôsob, akým sporiteľňa určuje, kto má kedy nárok na stavebný úver. Čím viac a pravidelnejšie sporíš, tým rýchlejšie ti toto číslo rastie. Keď máš vysoké hodnotiace číslo, znamená to, že si sa v poradovníku posunul vyššie a sporiteľňa ti môže prideliť stavebný úver za zvýhodnený úrok. Ak máš nízke hodnotiace číslo, sporiteľňa ťa nechá ešte čakať a sporiť, lebo pre nich nie si dosť dôveryhodný.

Podielové fondy a ETF fondy

Moderným a najefektívnejším riešením sú ETF fondy (Exchange Traded Funds). Ide o fondy, ktoré kopírujú celé trhové indexy (napríklad S&P 500 alebo MSCI World). Tieto fondy investujú do akcií najväčších a najúspešnejších firiem na celom svete. Akcie ti dokážu zarobiť až 8-10% ročne. Prečo teda ľudia na Slovensku vo veľkom neinvestujú?

Ak dodržíš pár pravidiel, jediné, čo ťa odradí od zarobenia pekného výnosu si ty. Bežný človek sa prepadu bojí, no človek, ktorý rozumie financiám sa na nich teší. Tak veľmi sa na to teší ako ty sa tešíš na tie zľavnené vajíčka v Tescu, ktoré obyčajne stoja 3€. Ak 10 vajec stojí 1,60€, no koľko ich kúpiš? Niektorí si zoberú aj 5 balení. Na akciovom trhu je to isté. Padnú na cene a tí múdrejší neváhajú a nakúpia zľavnené akcie.

Neodporúčame bankové podielové fondy, ale hlavne ETF fondy, ktoré sú už dnes prístupné každému. Môže sa však stať, že pri investovaní do ETF ti tam sprostredkovateľ naservíruje poplatok 1% - 1,2% a to sa ti poplatkovo priblíži k podielovému fondu. Odporúčame si vyberať stratégie, kde ti dá sprostredkovateľ poplatok pod 1%.

Rozhodol si sa investovať 50€ na 20 rokov pre svojho syna. Od tohto výnosu ešte odrátaj správcovské a manažérske poplatky. V prípade podielového fondu si vyberieme poplatok 1,5% a v prípade ETF fondov náš 0,5%. Za celých 20 rokov si tam vložil 12 000€. Rozdiel je 7 351€. Niekoľko tisíc € len kvôli inému typu fondu, ktorý investuje do tých istých spoločností.

Výhody ETF fondov:

- Vyššie výnosy: Viac ako 90 % aktívne spravovaných fondov (podielových fondov) v horizonte 15 rokov nedokáže prekonať výkonnosť akciových indexov (napr. S&P 500) a ETF fondov kopírujúcich tieto indexy.

- Nízke poplatky: Kým ETF stoja často zlomok percenta (0,03 % - 0,4 %), bankové podielové fondy si bežne účtujú 2 % až 2,5 % ročne.

- Daňová výhoda: Na Slovensku sú výnosy z ETF po jednom roku držania oslobodené od dane z príjmu (tzv. časový test). Pri podielových fondoch štátu sa výnos zdaňuje vždy, čo môže predstavovať pre investora ďalší náklad v tisícoch eur.

- Flexibilita: Investovanie do ETF fondov má aj tú výhodu, že je veľmi flexibilné. Kedykoľvek sa môžeš rozhodnúť, že nasledujúce mesiace budeš prispievať viac, alebo môžeš doložiť niečo navyše jednorazovo.

Pre rodiča, ktorý nie je odborníkom na financie, je ideálnou cestou automatizovaná platforma (robo-advisor). Portu ponúka špeciálny Detský účet s poplatkom len 0,25 % ročne, čo je zlomok toho, čo si pýtajú klasické banky. Portu umožňuje založiť Detský účet, kde možno investovať do profesionálne zostavených investičných portfólií pozostávajúcich z ETF fondov. Najväčším benefitom je však sociálny rozmer - Portu pre detské účty drasticky znižuje svoj poplatok na 0,25 % ročne. V porovnaní s bežným podielovým fondom v banke, ktorý stojí 2 % ročne, ušetríte 1,75 % každý rok.

4 Dôvody Prečo ETF Fondy - Vysvetlené za 5 MINÚT

Časté chyby pri investovaní pre deti

Hoci platí, že je dobré učiť sa z vlastných chýb, ešte lepšie je učiť sa z chýb iných. Ak sa tohto príslovia budete držať, vaše investovanie bude stáť na pevných základoch. V našom článku 13 najčastejších chýb v investovaní sme sa snažili ľudí inšpirovať práve k tomu, aby chyby iných neopakovali.

- Prílišná konzervatívnosť: Mnohí rodičia sa boja kolísania cien akcií, a preto volia „bezpečné“ produkty s výnosom 1-2 %. Na 18-ročnom horizonte je však toto najväčšie riziko, pretože takýto výnos nepokryje ani infláciu.

- Emocionálne reakcie na poklesy: Výber peňazí v panike, keď trhy klesajú, je najrýchlejší spôsob, ako si zafixovať stratu.

- Výber nevhodného produktu s vysokými poplatkami: Uzatvorenie investičného životného poistenia pre dieťa je často nevýhodné. Poplatky za poistnú zložku a vysoké manažérske poplatky „zožerú“ väčšinu výnosu.

- Nepravidelnosť: Vynechávanie vkladov „lebo hodnota investície teraz kolíše“ narúša efekt zloženého úročenia.

- Čakanie na „vhodnú chvíľu“: Snaha načasovať trh a čakať, kým ceny klesnú, zvyčajne vedie k tomu, že rodič nezačne investovať nikdy alebo začne príliš neskoro.

Ako začať investovať pre deti?

Začať investovať pre deti nebolo nikdy jednoduchšie. Nemusíte chodiť na pobočku banky ani podpisovať desiatky papierov. Celý proces v Portu zvládnete online za pár minút.

- Zvýhodnený poplatok 0,25 % ročne: Toto je najnižší poplatok na slovenskom trhu pre riadené portfóliá.

- Mobilná aplikácia: Celý vývoj úspor vidíte prehľadne vo svojom telefóne.

- Investovanie bez daní: Vďaka využívaniu ETF fondov a slovenskej legislatíve je výnos po jednom roku držania oslobodený od dane z príjmu.

- Automatické rebalansovanie: Platforma inteligentne udržuje správny pomer akcií a dlhopisov v portfóliu, aby investícia zodpovedala zvolenému riziku aj po trhových výkyvoch.

Kľúčové kroky k úspešnému investovaniu pre deti:

- Určite si cieľ: Snažte sa vopred si určiť, na čo chcete deťom peniaze odkladať.

- Začnite čo najskôr: Čím skôr začnete, tým menej budete musieť každý mesiac odložiť a navyše sa vám peniaze lepšie zhodnotia. Najlepšie je začať v malom hneď po narodení dieťaťa. Váš rodinný rozpočet to tak zaťaží menej.

- Investujte pravidelne: Snažte sa peniaze odkladať pravidelne a dodržiavať sumu, ktorú ste vopred určili. Alternatívou je aj štvrťročné, polročné či ročné sporenie.

- Neváhajte investovať aj malé sumy: Už 30 - 50 eur mesačne môže časom narásť na peknú sumu.

- Využite dlhodobé nástroje: Na dlhodobé investovanie sú ideálne akciové a indexové fondy. Najlepšie fungujú v rozumnej kombinácii.

- Investujte bonusy a darčeky: Ak dieťa od príbuzných dostane peniaze navyše k svojmu sviatku či za vysvedčenie, rovno ich investujte.

- Buďte trpezliví: Aj keď trhy kolíšu, panika nie je na mieste. Investovanie je maratón, nie šprint. Trpezlivosť a vytrvalosť sa vám vyplatia.

- Spoločný dar: Investičný účet môže byť spoločným darom od viacerých členov rodiny, aj od starých či krstných rodičov. Prispievať môžu pravidelne alebo jednorazovo pri špeciálnych príležitostiach.

Rozumné investovanie pre deti nie je len o číslach, ale aj o hodnotách a v konečnom dôsledku aj o budúcom komforte celej rodiny. Čím skôr začnete investovať, tým menší tlak budete v budúcnosti pociťovať. Investovanie je jednoduché a pohodlné. Výšku mesačnej investície si viete kedykoľvek zvýšiť alebo znížiť, prípadne viete odoslať jednorazový vyšší príspevok. Nastavte si trvalý príkaz a zapnite autopilota.

Podielový fond Erste Asset Management GmbH Fond maximalizovaných výnosov je otvoreným podielovým fondom a spravuje ho spoločnosť Erste Asset Management GmbH, so sídlom Am Belvedere 1, 1100 Viedeň, Rakúska republika, zapísaná v obchodnom registri vedenom Obchodným súdom vo Viedni, číslo zápisu: 102018b, podnikajúca na území Slovenskej republiky prostredníctvom organizačnej zložky Erste Asset Management GmbH, pobočka Slovenská republika, so sídlom Tomášikova 48, 832 65 Bratislava, IČO: 51 410 818, zapísaná v Obchodnom registri Mestského súdu Bratislava III., oddiel: Po, vložka č.: 4550/B. Uvedené dosiahnuté historické zhodnotenie z pravidelného investovania do Fondu maximalizovaných výnosov bolo určené na základe výpočtu pomocou metódy XIRR (Vnútorná výnosová výnosnosť) za obdobie posledných 204 kalendárnych mesiacov k 3. 6. 2024. Dosiahnuté zhodnotenie predstavuje hrubý výnos očistený o správcovský poplatok bez zohľadnenia akýchkoľvek ďalších poplatkov a daní spojených s investovaním do podielových fondov Hodnota investície sa môže aj znižovať a nie je zaručená návratnosť pôvodne investovanej sumy. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov.

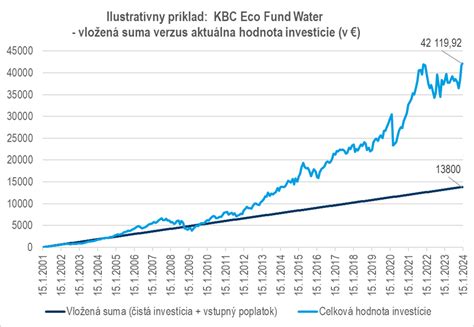

Ilustratívny príklad: Investor investoval pravidelne mesačne sumu 50 EUR k 15. kalendárnemu dňu počas 5,10, 15 resp. 23 rokov, pričom poslednú investíciu zrealizoval k 15.12.2023 do fondu PRE VODU: KBC Eco Fund Water. Dosiahol by tým celkové zhodnotenie za 5 rokov 21,96 % / za 10 rokov 53,60 % / za 15 rokov 121,03 % / za 20 rokov 166,45 % / za 23 rokov 205,22 %, resp. priemerné ročné zhodnotenie 5R 8,00 % p.a. / 10R 8,38 % p.a. / 15R 9,93 % p.a. / 20R 8,97 % p.a. / 23R 8,75 % p.a.

Priemerný ročný výnos fondu PRE VODU: KBC Eco Fund Water pri mesačnej investícii 50 EUR počas 23 rokov bol 8,75 % p.a.