Ročné zúčtovanie dane (RZD) predstavuje jednu z dvoch možností, ako môže fyzická osoba vysporiadať svoju daňovú povinnosť, ak v zdaňovacom období poberala výhradne príjmy zo závislej činnosti. Druhou možnosťou je podanie daňového priznania. Povinnosť podať daňové priznanie je stanovená v Zákone o dani z príjmov (ZDP). Ak zamestnanec spĺňa podmienky uvedené v § 38 ods. 1 ZDP, má právo rozhodnúť sa, či požiada svojho zamestnávateľa o ročné zúčtovanie, alebo si sám podá daňové priznanie.

Kto má právo na ročné zúčtovanie a aké sú podmienky?

Ak zamestnanec počas celého roka poberal výhradne príjmy zo závislej činnosti, má možnosť požiadať zamestnávateľa o ročné zúčtovanie dane. Môže však nastať situácia, kedy zamestnanec má právo požiadať o ročné zúčtovanie, avšak nemá koho, pretože zamestnávateľ zanikol bez právneho nástupcu. V tomto prípade zamestnanec v súlade s § 38 ods. je povinný zvýšiť základ dane podľa § 11 ods.

Žiadosť o ročné zúčtovanie:

Ak mal zamestnanec v zdaňovacom období príjmy prevyšujúce určitú sumu (napr. 1 867,97 eura v roku 2013) a zároveň nie je povinný podať daňové priznanie a ani sa nerozhodol podať ho dobrovoľne, musí požiadať svojho zamestnávateľa o vykonanie ročného zúčtovania v stanovenej lehote. Urobí tak písomne, a to vyplnením a podpísaním žiadosti. Ak mal zamestnanec v priebehu roka viac zamestnávateľov, odovzdá žiadosť poslednému zamestnávateľovi, u ktorého si uplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus. Zamestnanec v žiadosti podpíše vyhlásenie v súlade s § 38 ods. 5 ZDP, či žiada o vystavenie potvrdenia o zaplatení dane podľa § 39 ods. 5 ZDP.

Doklady potrebné k žiadosti

Zamestnanec musí spolu so žiadosťou predložiť zamestnávateľovi do stanoveného termínu všetky potrebné doklady preukazujúce nárok na uplatnenie nezdaniteľných častí základu dane a daňového bonusu. Ak zamestnanec v stanovenej lehote nedoloží k žiadosti všetky potrebné doklady, zamestnávateľ na žiadosť neprihliadne a ročné zúčtovanie zamestnancovi nevykoná. Zamestnanec je potom v súlade s § 38 ods. 5 ZDP a § 32 ods. 2 písm. a) ZDP povinný podať daňové priznanie.

Potvrdenie o príjmoch zo závislej činnosti:

Ministerstvo financií vydáva vzor tlačiva „Potvrdenie o príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované dieťa za kalendárny rok“ a jeho prílohu. Toto potvrdenie je dôležité pre zamestnanca, ktorý žiada o ročné zúčtovanie alebo podáva daňové priznanie.

Výpočet dane a súvisiace benefity

Zamestnávateľ je povinný vykonať výpočet dane daňovníkovi, ktorý o vykonanie ročného zúčtovania požiada v stanovenom termíne a zároveň doloží všetky potrebné doklady.

Nedoplatok na dani

Ak zamestnancovi vyšiel nedoplatok na dani, zamestnávateľ mu ho zrazí zo mzdy. Ak zamestnanec už od zamestnávateľa príjmy zo závislej činnosti nepoberá alebo mu nie je možné podľa osobitných predpisov zrážku dane vykonať, potom nedoplatok na dani vyberie od zamestnanca príslušný správca dane.

Sadzba dane

Počnúc rokom 2013 sa zrušila jednotná sadzba dane pre daň z príjmov fyzických osôb. Uplatňuje sa sadzba dane 19 % zo základu dane menšieho alebo rovného určitému násobku životného minima a sadzba dane 25 % zo základu dane presahujúceho tento násobok.

Nezdaniteľné časti základu dane

Nezdaniteľná časť základu dane na daňovníka:

Nezdaniteľná časť základu dane na daňovníka je suma, o ktorú si daňovník znižuje základ dane. Jej výška závisí od výšky základu dane daňovníka. Ak je základ dane daňovníka nižší ako určitý násobok životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca 19,2-násobku sumy platného životného minima. Ak je základ dane daňovníka vyšší ako 100-násobok platného životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca rozdielu 44,2-násobku platného životného minima a jednej štvrtiny základu dane. Nárok uplatniť si nezdaniteľnú časť základu dane (prípadne jej pomernú časť) má každý, kto za rok dosiahol príjem nižší ako určitá suma. Nárok na uplatnenie nezdaniteľnej časti má aj nerezident, ak úhrn jeho príjmov zo zdrojov na území Slovenskej republiky v zdaňovacom období tvoril viac ako 90 % z jeho celosvetových príjmov. Výnimka z uvedeného pravidla je stanovená v § 11 ods. 6 ZDP pre poberateľov starobného dôchodku.

Nezdaniteľná časť základu dane na manželku:

Ak daňovník v zdaňovacom období dosiahne základ dane, ktorý sa rovná alebo je nižší ako určitý násobok platného životného minima a jeho manželka (manžel) žijúca s daňovníkom v domácnosti v tomto zdaňovacom období nemá vlastný príjem, nezdaniteľná časť základu dane na manželku (manžela) ročne je suma zodpovedajúca 19,2-násobku platného životného minima. Ak má manželka vlastný príjem, nezdaniteľná časť základu dane na manželku sa vypočíta ako rozdiel medzi sumou zodpovedajúcou 19,2-násobku platného životného minima a vlastným príjmom manželky. Ak daňovník dosiahne základ dane vyšší ako určitý násobok platného životného minima, nezdaniteľná časť základu dane na manželku (manžela) ročne je suma zodpovedajúca rozdielu 63,4-násobku platného životného minima a jednej štvrtiny základu dane tohto daňovníka. Za vlastný príjem manželky sa považuje jej príjem znížený o zaplatené poistné a príspevky.

Nezdaniteľná časť základu dane - dobrovoľné príspevky na starobné dôchodkové sporenie:

Od určitného roku si daňovník môže znížiť základ dane o sumu preukázateľne zaplatených dobrovoľných príspevkov na starobné dôchodkové sporenie, avšak najviac do výšky 2 % zo základu dane (čiastkového základu dane) zisteného z tzv. aktívnych príjmov.

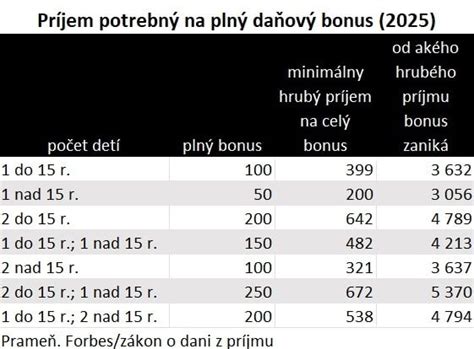

Daňový bonus

Ak si zamestnanec v zdaňovacom období neuplatňoval nárok na daňový bonus, zamestnávateľ mu ho prizná dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že naň má nárok. Nárok na daňový bonus má zamestnanec na každé vyživované dieťa žijúce s ním v domácnosti, ak v zdaňovacom období vykázal tzv. aktívne príjmy najmenej vo výške 6-násobku minimálnej mzdy.

Zamestnanecká prémia

Zamestnaneckú prémiu upravuje ZDP. Je určená pre zamestnancov s nízkym príjmom a je alternatívou nezdaniteľnej časti základu dane na daňovníka. Nárok na ňu si môže uplatniť len ten zamestnanec, ktorý splnil súčasne všetky podmienky uvedené v ZDP.

Rodičovský príspevok a jeho daňové aspekty

Rodičovský príspevok je dávka, ktorá prispieva rodičom na zabezpečenie riadnej starostlivosti o dieťa. Vzhľadom na to, že ide o sociálnu dávku, je dôležité rozumieť, ako sa posudzuje z hľadiska dane z príjmov.

Rodičovský príspevok ako štátna sociálna dávka:

Medzi príjmy oslobodené od dane z príjmov fyzických osôb patria aj príjmy z tzv. sociálnych dávok a určitej pomoci štátu vybraným skupinám daňovníkov. Rodičovský príspevok je štátna sociálna dávka, ktorú vypláca Úrad práce, sociálnych vecí a rodiny (ÚPSVaR). Jeho účelom je finančne podporiť oprávnenú osobu (spravidla rodiča) pri zabezpečení riadnej starostlivosti o dieťa. Štandardne sa rodičovský príspevok poskytuje do veku 3 rokov dieťaťa, no za určitých okolností môže byť vyplácaný až do 6 rokov.

Zdaňovanie rodičovského príspevku:

V ustanovení § 9 ods. 2 písm. b) zákona o dani z príjmov je upravené oslobodenie od dane z príjmov taxatívne vymenovaných plnení, t. j. dávok a príspevkov na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálnych služieb, peňažných príspevkov na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia a peňažného príspevku za opatrovanie, štátnych dávok a štátnych sociálnych dávok upravených osobitnými predpismi a ďalších sociálnych dávok. Rodičovský príspevok poskytovaný zo zahraničia sa z hľadiska dane z príjmu posudzuje rovnako ako obdobná dávka poskytovaná na území SR. Keďže rodičovský príspevok poskytovaný podľa slovenského zákona je na území Slovenskej republiky od dane z príjmov fyzických osôb oslobodený, tak aj rodičovský príspevok poskytovaný zo zahraničia nepodlieha na území Slovenskej republiky dani z príjmu.

Daňová povinnosť rezidentov a nerezidentov

Daňovník s neobmedzenou daňovou povinnosťou (rezident) zdaňuje všetky svoje príjmy, teda príjmy zo zdrojov na území Slovenskej republiky aj príjmy zo zdrojov v zahraničí.

Zamestnanec a samostatne zárobkovo činná osoba

Ak bol zamestnanec v zdaňovacom období zamestnaný v pracovnom pomere a zároveň mal oprávnenie na podnikanie ako samostatne zárobkovo činná osoba, je dôležité posúdiť, či má povinnosť podať daňové priznanie. Ak dosiahol z podnikania daňovú stratu, musí v súlade s § 32 ods. 2 písm. b) ZDP podať daňové priznanie. Ak dosiahol z podnikania príjem a zároveň jeho celkové príjmy spolu s príjmami zo závislej činnosti presiahli určitú sumu, je tiež povinný podať daňové priznanie.

Rodičovský príspevok a Úrad práce

Informácie o rodičovskom príspevku sú úzko späté s Úradom práce, sociálnych vecí a rodiny (ÚPSVaR). ÚPSVaR je orgánom, ktorý vypláca rodičovský príspevok a poskytuje informácie o podmienkach nároku, ich výške a spôsobe vyplácania.

tags: #rocne #zuctovanie #dane #rodicovsky #prispevok #potvrdenie