Ste rodičom na rodičovskej dovolenke? Ako si vysporiadať dane, keď čerpáte štátnu sociálnu dávku? Je dôležité vedieť na začiatku, čo sa do príjmov zahrňuje a čo nie.

Štátne sociálne dávky, do ktorých spadá prídavok na dieťa, príplatok k prídavku na dieťa, rodičovský príspevok, príspevok na starostlivosť o dieťa, príspevok pri narodení dieťaťa, príplatok k príspevku pri narodení dieťaťa, príspevok rodičom, ktorým sa súčasne narodili 3 a viac detí a príspevok na pohreb nepodliehajú dani z príjmov a sú od tejto dane oslobodené, čiže sa do príjmov v daňovom priznaní nepriznávajú.

Rovnako sú na tom aj nemocenské dávky, do ktorých patria nemocenské, ošetrovné, vyrovnávacia dávka a materská.

Mnohí rodičia často robia túto chybu hneď v prvom riadku daňového priznania a tieto dávky uvádzajú ako príjem.

(Ne)má povinnosť podať daňové priznanie?

Rodič na rodičovskej alebo materskej dovolenke má 3 možnosti:

- a) jeho príjem zo zamestnania alebo brigády presiahol sumu 1901,67 eura - musí podať daňové priznanie

- b) jeho príjem zo zamestnania alebo brigády nepresiahol sumu 1901,67 eura - nemusí podať daňové priznanie

- c) jeho príjem zo zamestnania alebo brigády nepresiahol sumu 1901,67 eura, ale zamestnávateľ mu odvádzal daň zrážkou zo mzdy - môže dobrovoľne podať daňové priznanie, vznikne mu preplatok, ktorý mu daňový úrad vráti

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú).

Ak bol Váš príjem teda nižší ako 2 876,90 EUR a nemáte povinnosť podať daňové priznanie, ale ak ste mali zrazenú preddavkovú daň, podaním daňového priznania Vám ju vrátia.

Preplatok na dani sa vráti iba v prípade, že je vyšší ako 5 eur. V opačnom prípade nevzniká nárok na jeho vrátenie.

Čo budete potrebovať pri podávaní daňového priznania?

Pokiaľ išlo o brigádu, zamestnávateľ vystaví Potvrdenie o zdaniteľných príjmoch, o preddavkoch na daň, o daňovom bonuse na vyživované dieťa podľa § 39 ods. 5 zákona č. 595/2003 Z. z . o dani z príjmov v znení neskorších predpisov za zdaňovacie obdobie tj. z roku 2017. Tento dokument je potvrdením o zrážke dane a tvorí prílohu daňového priznania.

Ak mal daňovník časť roka zamestnanec a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania.

Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň).

Ak zamestnanec požiadal zamestnávateľa o vykonanie ročného zúčtovania, má o starosť menej. Zamestnávateľ za neho urobí zúčtovanie, on ho podpíše a tým je jeho daňová povinnosť splnená. Zamestnávateľ zariadi všetko za neho.

Ak mal daňovník aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Aký typ daňového priznania použiť?

- Daňové priznanie k dani z príjmov FO typu A - ak rodič na RD dosiahol príjmy iba zo závislej činnosti - t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce.

- Daňové priznanie k dani z príjmov FO typu B - ak rodič na RD dosiahol aj iné druhy príjmov (príjem z prenájmu nehnuteľností, z nepeňažnej výhry, z predaja nehnuteľnosti, z vyplatenia podielového listu).

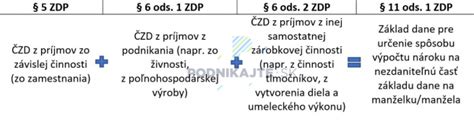

Uplatnenie nezdaniteľnej časti základu dane na manželku (manžela)

Druhý rodič dieťaťa, ktorý nečerpá RD ani MD, si môže uplatniť nezdaniteľnú časť základu dane na manželku (manžela). Môže tak urobiť iba vtedy, ak s manželkou a dieťaťom žije v jednej domácnosti, manželka sa starala o maloleté dieťa a poberala rodičovský príspevok alebo materské.

Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

Na výpočet nezdaniteľnej časti základu dane na manželku/manžela platia špecifické vzorce, ktoré závisia od výšky základu dane daňovníka a vlastného príjmu manželky. Aby si manžel mohol uplatniť túto nezdaniteľnú časť, nesmie manželka zarobiť viac ako 19,2-násobok životného minima platného k 1. januáru príslušného zdaňovacieho obdobia.

Do vlastného príjmu manželky sa započítava akýkoľvek príjem, aj keď je od dane z príjmov oslobodený (napr. materská, príjmy z podnikania, príjmy zo zamestnania, príjmy z predaja v majetku, nemocenské, ošetrovné, podpora v nezamestnanosti, výhry, dary, dedičstvo, príjmy z prenájmu, všetky typy dôchodkov). Naopak, rodičovská dovolenka sa do vlastného príjmu nezapočítava. Nezahŕňa sa do neho ani zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky a študentské štipendium.

Ako vyplniť daňové priznanie?

Rodič, ktorý podáva daňové priznanie dobrovoľne alebo pracoval ako brigádnik, prípadne zamestnávateľa nepožiadal o zúčtovanie, môže vyplniť buď papierové tlačivo alebo si môže uľahčiť výpočet dane z pohodlia domova online.

Internet ponúka veľa rôznych kalkulačiek, návodov, online formulárov a aj online daňové priznanie. Využiť môže aj aplikáciu na www.onlinepriznanie.sk, ktorá ho krok za krokom navedie k hotovému daňovému priznaniu. Už ho iba vytlačí, podpíše, pripojí prílohy a odnesie na daňový úrad.

Dôležité termíny a informácie

Daňové priznanie je nutné podať do 31. marca.

Aj napriek tomu, že si na materskej alebo rodičovskej dovolenke a v predchádzajúcom roku si ešte pracoval/la, musíš podať daňové priznanie.

Ak tvoje celkové zdaniteľné príjmy (=mzda) dosiahnuté v roku 2018 presiahli sumu 1 915,01 eura, musíš podať daňové priznanie (do 1.4.2019; odložený termín je do 1.7.2019) alebo požiadať oň písomne zamestnávateľa (najneskôr do 15. februára 2019).

Ak máš status bývalého zamestnanca (už nemáš pracovný pomer/dohodu) a chceš, aby ti ročné zúčtovanie urobil iný pretrvávajúci zamestnávateľ (ak máš zmluvu/dohodu u ďalšieho zamestnávateľa), požiadaj svojho bývalého zamestnávateľa o vystavenie Potvrdenia o príjmoch zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované deti za rok 2018 najneskôr však do 5. februára 2019.

V prípade ak máš viac zamestnávateľov (zároveň alebo po sebe) za rok 2018 a ak žiadaš o ročné zúčtovanie preddavkov na daň za rok 2018 iného zamestnávateľa a požiadaš napr. bývalého zamestnávateľa o vystavenie ,,Potvrdenie o príjmoch“ najneskôr do 5. februára 2019, bývalý zamestnávateľ je povinný vystaviť a doručiť bývalému zamestnancovi ,,Potvrdenie o príjmoch“ v termíne do 12. februára 2019.

Lehota na podanie daňového priznania za rok 2025 uplynie štandardne 31. marca 2026. Rodičia na materskej môžu lehotu predĺžiť o tri mesiace oznámením správcovi dane, ak súčasťou príjmov sú aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Poznámka: Preplatok na dani sa vráti iba v prípade, že je vyšší ako 5 eur. V opačnom prípade nevzniká nárok na jeho vrátenie.

tags: #rodicovsky #prispevok #podlieha #dani