Životné minimum je spoločensky uznaná minimálna hranica príjmov fyzickej osoby, pod ktorou nastáva stav jej hmotnej núdze. Jeho účelom je garantovať, že človek má zabezpečené aspoň úplné minimum - najzákladnejšie podmienky na dôstojný život. Sumy životného minima sa upravujú vždy k 1. júlu bežného kalendárneho roka na základe koeficientu rastu životných nákladov nízkopríjmových domácností.

Od júla tohto roka sa zvýšia sumy životného minima, čo oznámilo Ministerstvo práce pod vedením Erika Tomáša (Hlas-SD) v návrhu pripravovaného opatrenia. Tento nárast prinesie vyššie príspevky, napríklad na bývanie, nezaopatrené deti či dávky v hmotnej núdzi. Zvýšenie životného minima sa prejaví buď okamžite od júla, alebo pri niektorých dávkach od januára budúceho roka.

Úprava súm životného minima sa vykoná tak, že platné sumy životného minima sa vynásobia koeficientom rastu životných nákladov nízkopríjmových domácností zisteným Štatistickým úradom Slovenskej republiky za rozhodujúce obdobie. Rozhodujúcim obdobím, za ktoré sa zisťuje rast životných nákladov nízkopríjmových domácností, je obdobie od apríla predchádzajúceho kalendárneho roka do apríla bežného kalendárneho roka. Štatistický úrad SR dňa 14.5.2024 zverejnil, že index spotrebiteľských cien sa v apríli 2024 medziročne zvýšil za nízkopríjmové domácnosti o 1,9 % a tento koeficient je smerodajný pri úpravách súm životného minima od 1.7.2024. Koeficient je stanovený na 1,037, takže sumy životného minima sa upravia o 3,7 percenta.

Životné minimum nie je len pojem zo sociálnej politiky. Výpočet nezdaniteľnej časti základu dane pre zamestnanca je naviazaný na výšku životného minima. Podľa informácií od účtovnej a poradenskej firmy Arisan sa výška nezdaniteľnej časti určuje vždy od 1. januára na základe životného minima platného k tomuto dátumu. Pre rok 2025 platí nezdaniteľná časť vo výške 273,99 eur × 21 ÷ 12 = 479,48 eur mesačne. Životné minimum platné od 1. júla 2025 (284,13 eur) ovplyvní výšku nezdaniteľnej časti až od 1. januára 2026.

Životné minimum je kľúčové pre posudzovanie nároku na dávky v hmotnej núdzi. Príklady takýchto dávok zahŕňajú:

- Príspevok na bývanie

- Príspevok na deti

- Ochranný príspevok - pre osoby, ktoré si nemôžu zabezpečiť príjem prácou (napr. osoby so zdravotným postihnutím).

Mnoho ďalších sociálnych dávok je priamo alebo nepriamo viazaných na výšku životného minima. Tieto zmeny pocítia ich poberatelia od začiatku budúceho roka.

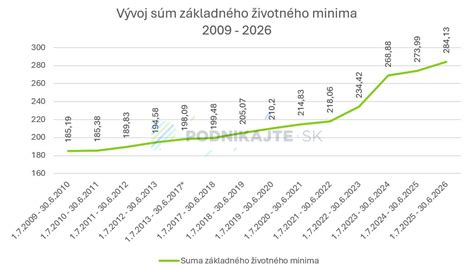

Životné minimum neurčuje koľko peňazí môže osoba alebo rodina dostať vo forme sociálnych dávok. Ministerstvo práce, sociálnych vecí a rodiny SR určilo nasledovné sumy životného minima:

| Platnosť | Plnoletá osoba | Ďalšia plnoletá osoba | Nezaopatrené dieťa |

|---|---|---|---|

| od 1. júla 2025 | 284,13 € | 198,22 € | 129,74 € |

| od 1. júla 2024 | 273,99 € | 191,14 € | 125,11 € |

| od 1. júla 2023 | 268,88 € | 187,57 € | 122,77 € |

| od 1. júla 2022 | 234,42 € | 163,53 € | 107,03 € |

| od 1. júla 2021 | 218,06 € | 152,12 € | 99,56 € |

| od 1. júla 2020 | 214,83 € | 149,87 € | 98,08 € |

| od 1. júla 2019 | 210,20 € | 146,64 € | 95,96 € |

| od 1. júla 2018 | 205,07 € | 143,06 € | 93,61 € |

| od 1. júla 2017 | 199,48 € | 139,16 € | 91,06 € |

| od 1. júla 2016 | 198,09 € | 138,19 € | 90,42 € |

| od 1. júla 2015 | 198,09 € | 138,19 € | 90,42 € |

| od 1. júla 2014 | 198,09 € | 138,19 € | 90,42 € |

| od 1. júla 2013 | 198,09 € | 138,19 € | 90,42 € |

| od 1. júla 2012 | 194,58 € | 135,74 € | 88,82 € |

| od 1. júla 2011 | 189,83 € | 132,42 € | 86,65 € |

Do výpočtu životného minima sa zahrňujú členovia rodiny, ktorí spoločne bývajú a preto ich označujeme za spoločne posudzované osoby.

Príklad výpočtu životného minima pre rodinu:

- Rodič 1 / ZM1: 284,13 €

- Rodič 2 / ZM2: 198,22 €

- Dieťa 1 / ZM3: 129,74 €

- Dieťa 2 / ZM3: 129,74 €

- Dieťa 3 / ZM3: 129,74 €

- Spolu: 871,57 €

Pestúni sú z pohľadu zákona profesionálni rodičia a nie príbuzní dieťaťa. Preto rodičia a nevlastní súrodenci vysokoškoláka nebudú zahrnutí do okruhu spoločne posudzovaných osôb.

Príklad výpočtu životného minima pre študenta:

- Študent / ZM1: 284,13 €

- Spolu: 284,13 €

Pri exekúcii má každý nárok na určitú sumu zo mzdy, ktorú mu exekútor nemôže zraziť. Nazýva sa to nepostihnuteľná suma a slúži na zabezpečenie základných životných potrieb dlžníka. Účtovná a poradenská firma Arisan upozorňuje, že nepostihnuteľná suma pri exekúcii závisí od jej typu. Pri neprednostnej exekúcii je suma, ktorá sa nesmie strhnúť zo mzdy, 140 % životného minima na samotného dlžníka. Pri výživnom sa počíta ešte menej - len 60 % životného minima na dlžníka a 25 % zo 60 % na vyživovanú osobu.

Príklad nepostihnuteľnej sumy pri exekúcii (na základe životného minima platného od 1.7.2024):

- Jednotlivec bez vyživovaných osôb: Zo mzdy mu musí zostať aspoň 284,13 €.

- Dlžník s manželkou a jedným dieťaťom: 284,13 € (povinný) + 0,25 × 284,13 € (manželka) + 0,25 × 284,13 € (dieťa) = 284,13 € + 71,03 € + 71,03 € = 426,19 €.

Pri žiadosti o hypotéku banka vždy posudzuje, či bude žiadateľ schopný úver splácať. A práve tu vstupuje do hry životné minimum. Podľa zákona musí banke vyjsť, že klientovi po splátke zostane aspoň suma na úrovni životného minima. Aj malé zvýšenie životného minima tak môže spôsobiť, že niektorým klientom - najmä tým s nižším príjmom - nebude hypotéka schválená v požadovanej výške.

Niektoré druhy sociálnych štipendií, ktoré poskytujú vysoké školy alebo štát, sú naviazané na životné minimum. Pri posudzovaní nároku sa zohľadňuje výška príjmov domácnosti v pomere k životnému minimu. V určitých prípadoch môže zdravotné poistenie za poistenca platiť štát. Pri rozhodovaní sa posudzuje aj výška príjmu v porovnaní so životným minimom.

Daňový bonus na každé vyživované dieťa si môže uplatniť daňovník, ktorý mal v zdaňovacom období príjmy zo závislej činnosti (zamestnania) aspoň vo výške 6-násobku minimálnej mzdy (t. j. 6 x 337,70 eura = 2 026,20 eura) alebo ktorý mal príjmy z podnikania, príp. z inej samostatnej zárobkovej činnosti aspoň v tej istej výške a vykázal základ dane (čiastkový základ dane) z príjmov z tejto činnosti. O sumu daňového bonusu sa znižuje daň. V súvislosti s valorizáciou súm životného minima sa výška mesačného daňového bonusu podľa § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov poskytovaného na vyživované dieťa žijúce v domácnosti s daňovníkom od 1. júla upravuje.

Podľa koeficientu úpravy súm životného minima sa mesačná suma daňového bonusu s účinnosťou od 1. júla upravuje.

Úrady automaticky nezisťujú, či niekto žije pod hranicou životného minima. Žiadosť sa podáva na úrade práce, sociálnych vecí a rodiny podľa miesta vášho trvalého bydliska.