Zákon o dani z príjmov bol počas roka niekoľkokrát novelizovaný. Najpočetnejšie zmeny priniesli priame novely zákona o dani z príjmov, najmä vládne návrhy noviel. Poukazovanie podielu zaplatenej dane v nadväznosti na pokračujúce odbúravanie administratívnej záťaže fyzických osôb a právnických osôb prostredníctvom tzv. zníženie administratívnej záťaže fyzických osôb s príjmami z podnikania alebo z inej samostatnej zárobkovej činnosti oslobodením od povinnosti preukazovať výdavky na stravné.

V kontexte tejto zmeny sa za príjem zo závislej činnosti, ktorý je u zamestnanca oslobodený od dane v plnej poskytnutej výške, považuje aj finančný príspevok na stravovanie poskytnutý zamestnancovi od zamestnávateľa v súlade s § 152 Zákonníka práce. Úpravou poznámky sa oslobodenie finančného príspevku na stravu primerane použije aj u zamestnancov, ktorých zamestnávatelia nepostupujú podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov, ale podľa iných osobitných predpisov.

Mení sa rozsah hodnoty stravy poskytnutej zamestnancovi, ktorá je oslobodená od dane z príjmov zo závislej činnosti. Oslobodená je len časť do sumy maximálneho príspevku zamestnávateľa na stravovanie podľa Zákonníka práce [55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa Opatrenie Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 176/2019 Z. z. o sumách stravného, čo k 01.01.2022 predstavuje sumu 2,81 eur (55 % z 5,10 €)]. Príspevok na stravovanie zamestnancovi zo sociálneho fondu, ktorého hodnota nie je limitovaná, je naďalej oslobodený od dane.

Legislatívna úprava oslobodenia nepeňažného plnenia plynúceho zamestnancovi v úhrnnej sume najviac 500 eur za zdaňovacie obdobie od všetkých zamestnávateľov pri splnení podmienky vylúčenia tohto výdavku (nákladu) z daňových výdavkov zamestnávateľa, bola ustanovená už v minulosti, avšak vzťahuje sa na nepeňažné plnenia poskytnuté a zúčtované zamestnancom po 31.12.2021.

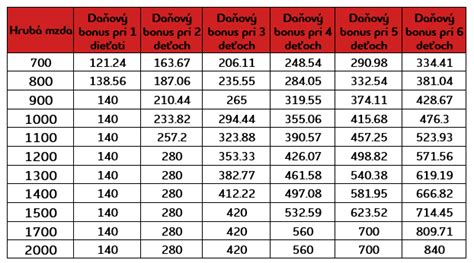

Uplatnenie nároku na daňový bonus na vyživované dieťa

Daňový bonus na vyživované dieťa/deti je možné odpočítať len po splnení podmienok určených v § 33 ZDP. Daňový bonus je možné uplatňovať len na vyživované dieťa žijúce s daňovníkom v domácnosti, ktorým je nezaopatrené dieťa vymedzené v § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o prídavku na dieťa“). Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu [§ 2 ods. 1 písm. d) tretí bod zákona o prídavku na dieťa].

Nárok na daňový bonus s účinnosťou od 1. 1. 2025 vzniká naďalej na nezaopatrené dieťa v zmysle zákona o prídavku na dieťa, avšak len do 18 rokov jeho veku, čo upravuje priamo § 33 ZDP. Nezaopatreným dieťaťom podľa zákona o prídavku na dieťa je aj dieťa, ktoré je oslobodené od povinnosti dochádzať do školy, alebo dieťa, ktoré sa vzdeláva v základnej škole pre žiakov so zdravotným znevýhodnením alebo je neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Sústavnou prípravou dieťaťa na povolanie podľa zákona o prídavku na dieťa je štúdium, ktoré sa organizuje na strednej škole dennou formou (§ 54 ods. 1 a 2 zákona č. 245/2008 Z. z.) alebo sa uskutočňuje na vysokej škole dennou formou [§ 60 ods. 2 zákona č. 131/2002 Z. z. v znení zákona č. 455/2012 Z. z. (ďalej len „zákon o vysokých školách“)]. Zákon o prídavku na dieťa v ustanovených prípadoch vymedzuje za sústavnú prípravu dieťaťa na povolanie aj iné obdobie, napr. tzv. Ide napr. dieťa ukončí štúdium na strednej škole v júni 2025 a od 1. 7. dieťa ukončí štúdium na strednej škole v júni 2025 a na vysokú školu sa zapíše dňa 10. 10. dieťa ukončí vysokoškolské štúdium prvého stupňa v máji 2025 a na vysokoškolské štúdium prvého stupňa (iný odbor) sa zapíše 25. 8. iné štúdium alebo výučba, ak sú svojím rozsahom a úrovňou podľa rozhodnutia Ministerstva školstva, vedy, výskumu a športu SR (ďalej len „Ministerstvo školstva SR“) postavené na úroveň štúdia na školách v SR [§ 4 ods. 5 písm.

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/ 2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku, (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole [okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov], resp. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlho do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok. Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Nárok na daňový bonus zanikol od 1.2.2025.

Daňové zvýhodnenie na dieťa môže uplatniť vždy len jeden poplatník - jeden z rodičov. Daňové zvýhodnenie sa uplatní vo výške 1/12 za každý kalendárny mesiac, na ktorého počiatku boli splnené podmienky pre jeho uplatnenie. Štúdium dieťaťa bližšie upravuje zákon č. Štúdium na strednej škole alebo vyššej odbornej škole. Štúdium na stredných školách a konzervatořích a vyšších odborných školách v ČR zapsaných do rejstříku škol, na stredných školách zřizovaných ministerstvom obrany, vnitra a spravedlnosti. Zvýhodnenie sa uplatní naposledy v mesiaci, kedy dieťa ukončilo štúdium na VŠ.

Daňový bonus je možné uplatňovať len na vyživované dieťa žijúce s daňovníkom v domácnosti. Podmienkou je, aby poplatník žil s vyživovaným dieťaťom v spoločnej domácnosti. Spoločnou domácnosťou sa rozumie společenství fyzických osob, ktoré spolu trvale žijí a společně hradí náklady na své potřeby. Jedná se o faktické žití v jedné domácnosti, nikoliv formální přihlášení trvalého bydliště. Podmínka společně hospodařící domácnosti rovněž není splněna v případě přechodného bydlení ve společné domácnosti.

V prípade striedavej starostlivosti môže daňové zvýhodnenie na dieťa uplatniť v jednom kalendárnom mesiaci len jeden z rodičov. Odporúča sa dohoda rodičov, ktorá stanoví, v ktorých mesiacoch bude zvýhodnenie uplatňovať ktorý rodič. Je potrebné, aby si v jednom mesiaci dieťa neuplatňovali obaja rodičia. Zároveň musí byť poplatník schopný doložiť, že v danom mesiaci neuplatňuje daňové zvýhodnenie druhý rodič (napr. potvrdením zamestnávateľa druhého rodiča alebo čestným vyhlásením).

V praxi môže byť zložité striedanie uplatňovať u zamestnávateľa v rámci mesačných záloh. V takom prípade je možné odporučiť uplatnenie daňového zvýhodnenia na deti až po skončení roka formou ročného zúčtovania dane alebo podaním vlastného daňového priznania.

Zmeny v daňovom bonuse na dieťa

Suma zvýšeného daňového bonusu na vyživované dieťa nad 6 rokov veku do dovŕšenia 15 rokov veku sa od 1.7.2022 zvýšila na 1,7 násobku daňové bonusu na vyživované dieťa nad 6 rokov veku, až kým nedovŕši 15 rokov veku. Prvýkrát mohol byť zvýšený daňový bonus uplatnený za kalendárny mesiac júl 2021 a poslednýkrát za kalendárny mesiac december 2021, resp. za kalendárny mesiac, v ktorom vyživované dieťa dovŕši 15 rokov veku.

V nadväznosti na zmenu zákona č. 544/2010 Z. z. sa k podmienkam nároku na sumu zvýšeného daňového bonusu (1,7 násobok s účinnosťou od 1.7.2021) vymedzených v prechodných ustanoveniach dopĺňa obmedzenie, v zmysle ktorého daňovníkovi nevzniká nárok na takto zvýšenú sumu daňového bonusu, ak sa daňovník rozhodne uplatňovať dotáciu na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. Daňovník má povinnosť oznámiť v zmysle § 36 ods. 7 zákona svojmu zamestnávateľovi skutočnosť poberania dotácie na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z.

Suma zvýšeného daňového bonusu na vyživované dieťa nad 6 rokov veku do dovŕšenia 15 rokov veku sa od 1.1.2022 zvyšuje z 1,7 násobku na 1,85 násobok sumy daňové bonusu. Prvýkrát môže byť uplatnený za kalendárny mesiac január 2022 a poslednýkrát za kalendárny mesiac, v ktorom vyživované dieťa dovŕši 15 rokov veku. V nadväznosti na zmenu zákona č. 544/2010 Z. z. sa k podmienkam nároku na sumu zvýšeného daňového bonusu (1,85 násobok s účinnosťou od 1.1.2022) vymedzených v § 33 dopĺňa obmedzenie, v zmysle ktorého daňovníkovi nevzniká nárok na takto zvýšenú sumu daňového bonusu, ak sa daňovník rozhodne uplatňovať dotáciu na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z.

Za účelom dosiahnutia právnej istoty a zabránenia nesprávnej interpretácie novely účinnej od 1.8.2021 sa ďalšou zmenou zákona spresňuje, že suma daňového bonusu 22,17 eur mesačne prináleží na vyživované dieťa, ktoré dovŕšilo 15 rokov veku.

Daňové zvýhodnenie na dieťa poplatník vo zdaňovacom období 2024 uplatní vo výške 15 204 Kč ročne na prvé dieťa, 22 320 Kč ročne na druhé dieťa a 27 840 Kč ročne na tretie a každé ďalšie dieťa. V prípade, že dieťa je držiteľom preukazu ZTP/P, je možné uplatniť dvojnásobnú sumu.

Kedy sa oplatí podať daňové priznanie

Platí pritom, že aj keď takú povinnosť nemáte, v mnohých prípadoch sa vám to vyplatí. Štát vám môže vrátiť preplatok na dani. Hranicou, keď priznanie musíte podať, je príjem za minulý rok vyšší ako 2 255,72 eura. Jednou z nich je, že ste vlani neboli zamestnaný celý rok. Váš zamestnávateľ vám každý mesiac zrážal preddavky na daň, vy ste si však uplatňovali nezdaniteľnú sumu 4 511,43 eura len počas pracovného pomeru. V daňovom priznaní si môžete započítať celú nezdaniteľnú sumu. Mohlo sa tiež stať, že ste u zamestnávateľa nepodpísali vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka alebo ste si neuplatnili daňový bonus na dieťa.

Prvé, čo na podanie daňového priznania k dani z príjmov potrebujete, je zistiť, ktoré tlačivo musíte vypĺňať. Daňové priznanie k dani z príjmu fyzickej osoby - typ A podávajú fyzické osoby - nepodnikatelia, ktoré mali príjem zo zamestnania či z dohody. Výška dane závisí od toho, aké príjmy zdaňujete a aké vysoké boli. Zo príjmov zo zamestnania, z prenájmu nehnuteľností, z príjmov z použitia diela a podania umeleckého výkonu, a z ostatných príjmov sa uplatňuje sadzba 19 % z tej časti základu dane, ktorá nepresiahne sumu 37 981,94 eura. Živnostníci a SZČO majú výnimku. Zo zárobku platia daň len 15 %, ak ich zdaniteľné príjmy boli vlani najviac 49 790 eur.

Čiastkový základ dane si môžete znížiť uplatnením nároku na nezdaniteľné časti základu dane. Samotnú daň si znížite daňovým bonusom na dieťa alebo zaplatenými úrokmi z hypotéky v prípade, ak ste si zobrali úver vo veku do 35 rokov. Daňový bonus na dieťa vám nezníži základ dane, ale priamo vašu daň.

Živnostníci si aj v tomto roku budú môcť zarátať pandemickú pomoc do príjmov. Týka sa to aj pandemického nemocenského či ošetrovného príspevku. Znížia si tak výslednú daň, ktorú platia štátu. V prípade, ak živnostník už svoje daňové priznanie k dani z príjmov podal a má nárok na túto daňovú úľavu, nemusí sa báť, že by o ňu prišiel. Do 31. marca si môže bonus uplatniť v opravnom daňovom priznaní.

Na to, aby ste si mohli uplatniť túto nezdaniteľnú časť, sa musí manželka starať o maloleté vyživované dieťa, ktoré žije s vami v spoločnej domácnosti, poberať peňažný príspevok na opatrovanie, byť zaradená do evidencie o zamestnanie alebo sa musí považovať za občana so zdravotným postihnutím.

Mladí ľudia s hypotékou majú možnosť uplatniť si daňový bonus na úroky z hypotéky namiesto štátneho príspevku pre mladých. Daňový bonus je možné si uplatniť päť rokov nasledujúcich po sebe od začiatku úročenia úveru do výšky 50 % zo zaplatených úrokov. Najviac však môžete ročne dostať daňový bonus z úrokov na hypotéke 400 eur. Na uplatnenie daňového bonusu potrebujete aj potvrdenie o zaplatených úrokoch z banky.

Ak patríte k tým, ktorí si šetria na dôchodok prostredníctvom doplnkového dôchodkového sporenia v treťom pilieri, máte nárok uplatniť si z týchto príspevkov nezdaniteľnú časť.

Daňový bonus a jeho výpočet

Daňové zvýhodnenie má formu slevy na dani, daňového bonusu nebo kombinace obojího. Daňové zvýhodnenie činí 13.404 Kč ročně na každé dítě (tj. 1.117 Kč měsíčně). Jedná-li se o dítě, které je držitelem průkazu ZTP/P, lze uplatnit dvojnásobnou částku, tj. Je-li daňové zvýhodnění nebo jeho část vyšší než vlastní daňová povinnost, jedná se o daňový bonus. Může tak dojít k situaci, kdy poplatník neplatí žádnou daň z příjmů a ještě je mu vyplácena částka navíc, a to až do výše daňového zvýhodnění. Formou daňového bonusu lze uplatnit částku maximálně 60.300 Kč ročně.

Poplatník má příjmy podle § 6 až 9 ZDP alespoň ve výši šestinásobku minimální mzdy platné k počátku roku (pro rok 2013 činilo tato částka 48.000 Kč). Pokud má poplatník povinnost podat daňové přiznání a při jeho sestavování zjistí, že mu bylo vyplaceno na daňových bonusech (např. Dočasný pobyt dítěte mimo domácnost nemá vliv na uplatnění daňového zvýhodnění.

Uzavře-li vyživované dítě manželství, může slevu na dani uplatnit jeho manžel či manželka. Daňové zvýhodnění na dítě může uplatnit vždy jen jeden poplatník - jeden z rodičů.

Manželům Růžičkovým se narodil syn 6. 5. 2024. Daňové zvýhodnění na dítě může poplatník začít uplatňovat od měsíce, ve kterém se dítě narodilo, tj.

Paní Michálková žije ve společné domácnosti se studující dcerou. Dcera studuje na denním doktorském studiu. Věku 26 let dosáhne 23. 9. 2024. Daňové zvýhodnění lze na studující dítě uplatnit do dosažení 26 let věku. Poté již není možné daňové zvýhodnění uplatnit, a to i když dítě dále studuje a nevykonává žádnou výdělečnou činnost. Naposledy daňové zvýhodnění paní Michálková uplatní za měsíc, na jehož počátku jsou splněny podmínky, tj.

Paní Mladá žije ve společné domácnosti se svojí 17letou dcerou. Dcera ukončila studium na odborném učilišti v červnu 2024. Od 1. 7. 2024 nastupuje do zaměstnání. Zletilosti, tj. 18 let dosáhne 8. 11. 2024. Daňové zvýhodnění uplatní paní Mladá naposledy za listopad 2024. Daňové zvýhodnění na nezletilé dítě lze uplatňovat při splnění podmínky společné domácnosti až do dosažení zletilosti dítěte. Není nutné, aby nezletilé dítě studovalo.

Pan Zelený žije ve společné domácnosti s družkou, její dcerou z předchozího manželství a spolu mají druhé dítě. Družka nemá žádné vlastní příjmy, takže si obě děti chce uplatnit pan Zelený. Pan Zelený nemůže uplatnit dítě družky - není to jeho vlastní dítě ani dítě manželky. Může uplatnit pouze jeho vlastní dítě, tj. dítě jeho a jeho družky. Pokud bude daňové zvýhodnění uplatňovat družka pana Zeleného, uplatní daňové zvýhodnění na dvě děti - obě děti jsou její vlastní.

Daňové zvýhodnění je možné uplatnit na dítě vlastní a na dítě druhého z manželů. Pokud tedy bude pan Zelený žít ve společné domácnosti s manželkou, jejím dítětem z předchozího manželství a druhým vlastním dítětem, může uplatnit daňové zvýhodnění na dvě děti. Pokud bude pan Zelený žít ve společné domácnosti s družkou, jejím dítětem, jejich společným dítětem a jeho dítětem z předchozího vztahu, může uplatnit všechny svoje vlastní děti - tj. dítě společné s družkou a vlastní dítě z předchozího vztahu. Uplatní daňové zvýhodnění na dvě vlastní děti, přičemž si sám určí, které dítě uplatní jako první a které jako druhé.

Ve společně hospodařící domácnosti nemusí všechny děti uplatňovat jeden poplatník, ale mohou si je střídat. Pořadí dítěte pro účely výše daňového zvýhodnění je pak věcí jejich vzájemné dohody. Při uplatňování daňového zvýhodnění v zaměstnání musí zaměstnanec zaměstnavateli v prohlášení poplatníka sdělit celkový počet vyživovaných dětí ve společné domácnosti a uvést, které děti uplatňuje a které nikoliv (není možné, aby neuplatňované děti v prohlášení poplatníka neuváděl) a jejich pořadí. V takovém případě bude výčet dětí v prohlášení poplatníka a jejich pořadí u zaměstnavatelů obou rodičů stejný.