Daňový bonus je daňová úľava, ktorá slúži ako forma štátnej podpory pre rodiny s deťmi. Umožňuje daňovníkom, ktorí majú zdaniteľné príjmy, znížiť si svoju daňovú povinnosť alebo získať vyplatenú sumu v hotovosti. V posledných rokoch prešiel daňový bonus viacerými zmenami, najmä s účinnosťou od 1. januára 2025, ktoré sa dotýkajú jeho výšky, vekovej hranice detí a podmienok uplatnenia.

Čo je daňový bonus a ako funguje?

Daňový bonus je daňová úľava, ktorá sa odpočíta priamo od vypočítanej dane z príjmov, prípadne od preddavkov na daň u zamestnancov. Na rozdiel od nezdaniteľnej časti základu dane, daňový bonus neznižuje základ dane, ale priamo sumu dane. Cieľom daňového bonusu je priamo ovplyvniť čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov, ktorí sa starajú o deti.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí alebo v ktorom bola zverené do starostlivosti, a zaniká dosiahnutím určitého veku dieťaťa alebo skončením jeho prípravy na povolanie. Prechodný pobyt dieťaťa mimo domácnosti spravidla nemá vplyv na uplatnenie daňového bonusu, pokiaľ sú splnené podmienky spoločnej domácnosti.

Daňový bonus si môže uplatniť vždy len jeden z rodičov alebo iná oprávnená osoba. Ak nárok spĺňajú obaja rodičia, musia sa dohodnúť, ktorý z nich si bonus uplatní. Možné je aj striedavé uplatňovanie bonusu počas roka, napríklad jeden rodič za párne mesiace a druhý za nepárne, avšak táto dohoda musí byť riadne oznámená.

Kto má nárok na daňový bonus?

Nárok na daňový bonus má daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti (podľa § 5 zákona o dani z príjmov) alebo z podnikania či inej samostatnej zárobkovej činnosti (podľa § 6 ods. 1 a 2 zákona o dani z príjmov). Zároveň musí spĺňať podmienku vyživovania dieťaťa žijúceho s ním v spoločnej domácnosti.

Za vyživované dieťa sa považuje:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu

- Dieťa druhého z manželov žijúce s ním v domácnosti

- Plnoleté nezaopatrené dieťa (do veku 25 rokov, ak sa sústavne pripravuje na povolanie štúdiom, alebo z dôvodu choroby či úrazu nemôže študovať alebo vykonávať zárobkovú činnosť).

Podmienka spoločnej domácnosti je kľúčová. Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Nie je nutné, aby mali rodičia a dieťa rovnaký trvalý pobyt. Spôsob preukazovania splnenia podmienky spoločnej domácnosti nie je špecifikovaný, zodpovednosť je na daňovníkovi.

Dôležité upozornenie: Nárok na daňový bonus nie je možné uplatniť si na dieťa partnera/partnerky, ak nie sú zosobášení.

Zmeny v daňovom bonuse od roku 2025

Od 1. januára 2025 nastali významné zmeny v pravidlách pre uplatnenie daňového bonusu:

- Veková hranica: Nárok na daňový bonus sa bude uplatňovať najviac na deti do dovŕšenia 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na to, či dieťa pokračuje v štúdiu.

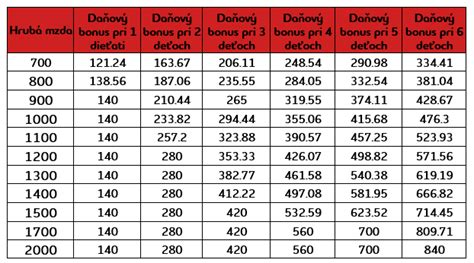

- Výška bonusu: Mesiaca suma daňového bonusu bude 100 € na dieťa do 15 rokov a 50 € na dieťa od 15 do 18 rokov. Maximálna ročná suma je 1 200 € pre mladšie deti a 600 € pre staršie.

- Podmienka príjmov zo SR: Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo zdrojov na Slovensku tvoria najmenej 90 % z Vašich celkových príjmov.

Kedy končí nárok na bonus podľa veku:

- Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov.

- Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Výpočet a limity daňového bonusu

Výška daňového bonusu je obmedzená percentom z Vášho základu dane. Toto percento sa líši v závislosti od počtu detí:

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6 a viac detí | 64 % |

Ak je vypočítaný percentuálny limit nižší ako celková suma daňového bonusu, dostanete len sumu do výšky tohto limitu. V prípade, že nemáte dostatočný základ dane na uplatnenie celého bonusu, môžete si pri podávaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s vami žije v spoločnej domácnosti a vyživuje dieťa.

Príklad výpočtu percentuálneho limitu:

Máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €. Teoretický bonus: 2 × 1 200 € = 2 400 €. Percentuálny limit (36 %): 15 000 € × 36 % = 5 400 €. Keďže 2 400 € je menej ako 5 400 €, dostanete plný bonus 2 400 €.

Krátenie daňového bonusu pri vyšších príjmoch

Daňový bonus sa postupne znižuje pri vyšších príjmoch:

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi Vaším mesačným základom dane a sumou 2 145 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi ročným základom dane a sumou 25 740 €.

Príklad krátenia: Základ dane 2 550 € mesačne. Krátenie: (2 550 - 2 145) × 0,1 = 40,50 €. Bonus na dieťa do 15 rokov: 100 € - 40,50 € = 59,50 €.

Čo by ste mali vedieť o zmenách pri podávaní daňových priznaní za rok 2025

Ako si uplatniť daňový bonus

Daňový bonus si môžete uplatniť dvoma spôsobmi:

- U zamestnávateľa: Zamestnanec predkladá zamestnávateľovi potrebné doklady na uplatnenie bonusu najneskôr do konca kalendárneho mesiaca, v ktorom podmienky spĺňa. Zamestnávateľ potom zohľadňuje bonus pri výpočte preddavkov na daň. Ak zamestnanec nepreukáže splnenie podmienok počas roka, môže tak urobiť najneskôr do 15. februára nasledujúceho roka pri ročnom zúčtovaní dane.

- V daňovom priznaní: Ak si zamestnanec neuplatnil bonus u zamestnávateľa alebo je SZČO, môže si ho uplatniť v daňovom priznaní (typ A pre zamestnancov, typ B pre SZČO). V prípade, že daňová povinnosť je nižšia ako suma bonusu, môžete požiadať daňový úrad o jeho vyplatenie.

Potrebné doklady na preukázanie nároku:

- Rodný list dieťaťa

- Doklad o štúdiu (ak ide o dieťa staršie ako 15 rokov, ktoré je nezaopatrené)

- Potvrdenie o spoločnej domácnosti (v niektorých prípadoch)

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (ak je to relevantné)

Je dôležité sledovať aktuálne legislatívne zmeny a správne vypočítať výšku daňového bonusu, ktorá sa mení podľa veku dieťaťa a ďalších podmienok.