Daňový bonus na dieťa je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Za vyživované dieťa daňovníka sa na účely nároku na daňový bonus na dieťa považuje nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavkoch na dieťa, a to dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Podmienky pre uplatnenie daňového bonusu

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Jednou z podmienok na uplatnenie daňového bonusu je podmienka žitia dieťaťa s rodičom v spoločnej domácnosti tak, ako to definuje Občiansky zákonník v § 115 zákona. Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom. Znamená to, že takéto dieťa vyživujú v domácnosti viacerí daňovníci, t.j. matka aj otec, pričom daňový bonus mesačne na toto dieťa si môže uplatniť len jeden z nich.

Ak si zamestnanec chce uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Výpočet a limity daňového bonusu

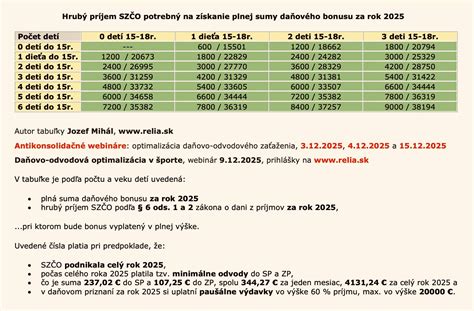

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistené Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom.

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Príklady výpočtu daňového bonusu:

- Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max.

- Príklad č. 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max.

- Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn.

- Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

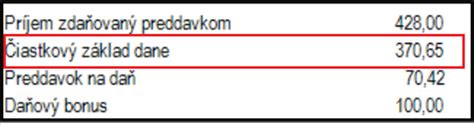

- Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

- Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

- Príklad č. 7: Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max.

- Príklad č. 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť. Dodatočné daňové priznanie z tohto titulu môže podať v lehote podľa § 69 daňového poriadku, a to do uplynutia piatich rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie - podľa § 49 zákona o dani z príjmov, alebo v ktorom bol daňový subjekt povinný daň zaplatiť bez povinnosti podať daňové priznanie, alebo v ktorom daňovému subjektu vznikol nárok na uplatnenie sumy podľa osobitných predpisov, ktorým je - t. j.

Uplatnenie daňového bonusu na dieťa manželky

Otázka č. 1: Keď si zamestnanec ani jeho manželka neuplatňovali nárok na daňový bonus, je možné, aby si ho jeden z nich uplatnil pri ročnom zúčtovaní dane, prípadne cez daňové priznanie? Ak si ani jeden z rodičov neuplatnil daňový bonus za roky 2021 a 2022, môže si dodatočne uplatniť tento nárok jeden z nich cez dodatočné daňové priznanie. Dodatočné daňové priznanie podá na platnom tlačive za príslušné roky.

Otázka č. 2: Zamestnanec si uplatňoval počas roka daňový bonus na vlastné dieťa. Dodatočne zistil, že nárok mal aj na dieťa manželky. Pokiaľ ide o dodatočné uplatnenie daňového bonusu v podanom dodatočnom daňovom priznaní (typ A), v IV. odd. - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU podľa § 33 zákon, sa vypisujú údaje za všetky deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. V VI. odd. sa vypočíta nárok na obidve deti, pričom sa uvedie aj suma daňového bonusu priznaného zamestnávateľom. Rozdiel v daňovom bonusu sa premietne v VII. odd., kde vznikne preplatok na dani alebo daňovom bonuse.

Príklad č. 9: Zamestnankyňa poberala celý rok 2023 daňový bonus na dve deti, ale ani v jednom mesiaci nedosiahla plnú výšku pre nízky príjem. Manžel je živnostník. Ak dieťa, prípadne deti vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus za to isté obdobie uplatniť len jeden z nich, a to tak, že si môže uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a ak sa nedohodnú inak, tak daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. To znamená, že za to isté obdobie si nemôže súčasne uplatňovať daňový bonus aj otec, aj matka. Ak matka poberala celý rok daňový bonus, avšak nemala dostatočný príjem na uplatnenie si plnej sumy daňového bonusu (140 € na dieťa do 18 rokov a 50 € pre dieťa nad 18 rokov), tak si nemôže otec detí, aj keď je živnostník a bude podávať daňové priznanie, uplatniť základ dane manželky a uplatniť si doplatok do plnej sumy daňového bonusu, pretože by bola porušená podmienka, že za to isté obdobie si môže uplatniť nárok na daňový bonus iba jeden rodič, pretože manželka poberala daňový bonus na deti celoročne. Manžel si nemôže v podanom daňovom priznaní uplatniť nárok na daňový bonus.

Otázka č. 3: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Otázka č. 4: Otec detí sa po rozvode manželstva odsťahoval od rodiny a deti ostali žiť s matkou, ktorej boli tieto deti súdom zverené do osobnej starostlivosti. Nárok na daňový bonus si otec detí nemôže uplatniť, nakoľko deti s ním nežijú v spoločnej domácnosti, a to i napriek tomu, že si riadne voči deťom plní vyživovaciu povinnosť.

Otázka č. 5: Ak dieťa vyživujú v domácnosti viacerí daňovníci, môže si uplatniť daňový bonus mesačne na každé vyživované dieťa len jeden z nich. Daňovníkovi, ktorý vyživuje dieťa len jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, možno znížiť daň len o sumu daňového bonusu za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na jeho uplatnenie. Za ustanovených podmienok daňovník si môže uplatniť daňový bonus resp. jeho časť v ročnom zúčtovaní preddavkov na daň resp.

Otázka č. 6: Dieťa bolo zverené súdom do striedavej starostlivosti tak, že 1 mesiac je dieťa u matky, druhý u otca. Pri súdom určenej striedavej starostlivosti po vzájomnej dohode môžu obidvaja rodičia vo vyhláseniach u zamestnávateľa uviesť, že si budú uplatňovať daňový bonus jeden v párne mesiace roka a druhý v nepárne mesiace. Je možné akceptovať dohodu rodičov, že jeden si uplatní nárok na daňový bonus (bez ohľadu na stav na začiatku mesiaca) a druhý si uplatní nárok na prídavok na dieťa (takáto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa).

Otázka č. 7: Nezaopatrené dieťa žije s matkou v domácnosti, matka má príjem a spĺňa všetky podmienky na uplatnenie daňového bonusu. Otec nežije v domácnosti, nestará sa, neprispieva, ale napriek tomu si uplatňuje daňový bonus neoprávnene u zamestnávateľa. Ako má postupovať matka, keď má nárok ona? Môže si ho uplatniť v daňovom priznaní aj napriek tomu, že ho poberá otec? Má to niekde nahlásiť, resp. ako to má riešiť a ako má postupovať zamestnávateľ otca? Ak otec nevyživuje dieťa (vlastné) vo svojej domácnosti, nemá nárok na daňový bonus. Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať. V prípade, ak nárok na daňový bonus zanikol skôr, zamestnávateľ ho vyberie pri vykonaní ročného zúčtovania alebo uplatní postup podľa ustanovenia § 40 (vyberie ho podľa toho, či ide o zavinenie zamestnanca alebo zamestnávateľa - do 1 roka alebo do troch rokov).

Otázka č. 8: Daňovník si u zamestnávateľa uplatňuje daňový bonus na vlastné dieťa. S manželkou sa rozviedol a súd zveril ich spoločné dieťa do striedavej osobnej starostlivosti obidvoch rodičov. Podľa rozhodnutia súdu, striedavá osobná starostlivosť bude prebiehať tak, že otec dieťaťa sa bude o dieťa osobne starať 1. až 15. deň každého mesiaca a matka sa bude o dieťa osobne starať 16. až posledný deň každého mesiaca. Pri striedavej starostlivosti nie je potrebné skúmať, u ktorého z rodičov je prvý deň príslušného kalendárneho mesiaca dieťa v osobnej starostlivosti, nakoľko obidvaja spĺňajú podmienku žitia v domácnosti s dieťaťom. Je na rodičoch, aby sa dohodli, ktorý z nich si uplatní daňový bonus, pričom časť roka môže daňový bonus uplatniť matka a časť roka otec.

Daňová minútka | Daňový bonus na dieťa

Zamestnankyňa je zamestnaná od 3. 4. 2023 a odvtedy poberá daňový bonus na dieťa. Z úradu práce priniesla potvrdenie o evidencii od 1. 1. 2023 do 3. 4. 2023. Má nárok na daňový bonus za prvé tri mesiace? Môže si oň požiadať v ročnom zúčtovaní dane za rok 2023?

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

| Vek dieťaťa | Maximálna mesačná výška daňového bonusu |

|---|---|

| do 15 rokov | 100 € |

| od 15 do 18 rokov | 50 € |

| nad 18 rokov (pokračujúce štúdium) | Nie je nárok |