Daňový bonus na dieťa predstavuje pre mnohé rodiny významnú finančnú pomoc. Jeho uplatňovanie si však vyžaduje dodržiavanie prísnych zákonných podmienok a správne posúdenie konkrétnych životných situácií. Tento článok sa zameriava na to, ako daňový bonus na dieťa funguje, aké zmeny prináša rok 2025 a či môže ovplyvniť váš starobný dôchodok.

Čo je daňový bonus na dieťa?

Daňový bonus na dieťa je forma daňového zvýhodnenia podľa § 33 zákona o dani z príjmov. Jeho výška sa odpočítava od celkovej dane. Základným predpokladom pre jeho uplatnenie je, aby dieťa, na ktoré sa bonus vzťahuje, žilo spoločne s daňovníkom v spoločnej domácnosti. Dieťa musí byť vyživované a nezaopatrené. Podmienky na uplatnenie daňového bonusu sú stanovené nielen zákonom o dani z príjmov, ale aj doplnenými pravidlami podľa zákona o prídavku na dieťa.

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí.

Za vyživované dieťa daňovníka sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. Nezaopatrené dieťa podľa tohto zákona je aj dieťa, ktoré je oslobodené od povinnosti dochádzať do školy sa vzdeláva v základnej škole pre žiakov so zdravotným znevýhodnením alebo je neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Sústavnou prípravou na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole, t.j. do 31.8. príslušného kalendárneho roka. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Kto má nárok na daňový bonus?

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy zo závislej činnosti podľa § 5 ZDP aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 ZDP aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2 ZDP, môže si uplatniť daňový bonus na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Do 31.12.2012 si daňovník mohol daňový bonus uplatniť vtedy, ak v zdaňovacom období dosahoval príjmy podľa § 6 ZDP aspoň vo výške 6-násobku minimálnej mzdy a vykázal z týchto príjmov základ dane, t. j. daňový bonus si mohol uplatniť aj pri dosahovaní príjmov podľa § 6 ods. 3 alebo § 6 ods. 4 ZDP. Sumu minimálnej mzdy ustanoví na príslušný kalendárny rok vláda SR nariadením vlády (§ 2 zákona č. 663/2007 Z. z. o minimálnej mzde v znení neskorších predpisov). Pre rok 2016 je to suma minimálnej mzdy vo výške 405 € ustanovená na základe nariadenia vlády SR č. 279/2015 Z. z.

V súlade s § 52zd ods. 7 ZDP daňový bonus podľa § 33 sa zvyšuje k 1. januáru príslušného zdaňovacieho obdobia rovnakým koeficientom, ako sa zvyšovala suma životného minima k 1. júlu predchádzajúceho zdaňovacieho obdobia. Tento postup sa po prvýkrát použil za zdaňovacie obdobie 2015. Ustanovenie § 52 ods. 13 ZDP zrušuje s účinnosťou od 1. januára 2015 daňový bonus podľa § 33 ZDP v znení účinnom do 31. decembra 2014, pričom jeho výška sa zvyšuje rovnakým koeficientom a za rovnaké kalendárne mesiace zdaňovacieho obdobia ako suma životného minima (§ 52 ods. 13 ZDP). Daňový bonus na vyživované dieťa sa do 31. 12. 2014 zvyšoval rovnakým koeficientom a za rovnaké kalendárne mesiace zdaňovacieho obdobia ako suma životného minima (§ 52 ods. 14 ZDP).

Pojem „domácnosť“ je vymedzený v § 115 zákona č. 40/1964 Zb. Občianskeho zákonníka v znení neskorších predpisov, podľa ktorého domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhradzujú náklady na svoje potreby. Adresa trvalého pobytu rodiča a vyživovaného dieťaťa pri uplatnení daňového bonusu nie je podstatná.

Príklad: Daňovník žije so svojím vlastným dieťaťom v domácnosti, pričom jeho trvalý pobyt je v Bratislave. Dieťa, ktoré vyživuje daňovník, má trvalý pobyt vo Zvolene. Daňový bonus je možné uplatniť len na dieťa, ktoré sa v súlade s § 33 ods. 2 ZDP považuje za vyživované dieťa.

Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osoby). Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Zmeny v daňovom bonuse od roku 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Slovenská vláda zaviedla nové opatrenia na konsolidáciu verejných financií, ktoré sa týkajú širokého spektra občanov. Jednou z najdiskutovanejších zmien bola úprava daňového bonusu na deti. Tento benefit, ktorý rodičia doteraz považovali za významnú pomoc, má od januára 2025 nové pravidlá. Zmeny pocítia ľudia vo februárovej výplate.

Po novom je možné uplatniť si ho len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mení sa aj výška bonusov na dieťa. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov.

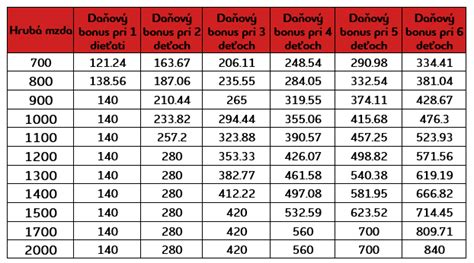

Pre rodičov detí do 15 rokov sa zmenila suma na 100 eur, pre rodičov detí od 15 do 18 rokov je to 50 eur. Od nového roka je bonus výhodnejší práve pre skupiny, ktoré poberajú nižšiu mzdu. Vláda zároveň zaviedla horný limit príjmu, po prekročení ktorého sa daňový bonus začne krátiť. Limit je stanovený na 1,5-násobok priemernej mesačnej mzdy.

Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká. V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, tak je potrebné ho o tom informovať a predložiť potrebné doklady. Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Ďalšou zmenou je úprava výpočtu daňového bonusu. Ak príjem rodiča nebude dostatočne vysoký pri dosiahnutí základnej výšky bonusu, nárok bude možné očakávať pri podaní daňového priznania. Rodič môže započítať aj čiastkový základ dane druhého partnera, čím sa zníži strata spôsobená nižším príjmom. Zároveň sa ruší možnosť spätne dorovnať rozdiel medzi mesiacom vyplateným bonusom a skutočným ročným nárokom. Táto zmena môže spôsobiť komplikácie najmä pri nepravidelných príjmoch.

Tieto opatrenia vláda prezentovala ako krok k zlepšeniu hospodárenia štátu. Kritici však upozorňujú na, že balíček zvýši finančné zaťaženie mnohých rodín. Nové pravidlá sa odrazia aj na sociálnych nerovnostiach. Rodiny s vyššími príjmami budú síce postihnuté miernym krátením bonusu, no nízkopríjmové domácnosti môžu mať problém dosiahnuť nárok na základnú sumu.

Ako počet detí ovplyvňuje výšku daňového bonusu?

Výška daňového bonusu sa odvíja od dvoch skutočností, a to jednak od počtu vyživovaných detí, jednak od príjmov daňovníka. Podľa § 6 ZDP „Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP“. Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť.

Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou. Napríklad v prípade jedného dieťaťa môže daňový bonus dosiahnuť maximálne 29 percent.

V roku 2023 bola priemerná mzda 1 430 eur, a teda limit na rok 2025 je 2 145 eur mesačne. Ak rodič tento limit presiahne, daňový bonus sa mu zníži o 1/10 rozdielu medzi jeho príjmom a limitom. Napríklad ak má rodič mesačný príjem 2 500 eur, dostane znížený bonus. Pri dieťati do 15 rokov namiesto 100 eur dostane 98 eur a pri dieťati nad 15 rokov to vychádza na 48 eur.

Nezdaniteľná časť základu dane a starobný dôchodok

Starobný dôchodok je dávka sociálneho poistenia, ktorá je od dane z príjmov oslobodená. Zamestnanec, ktorý je poberateľom starobného dôchodku k 1. januáru zdaňovacieho obdobia, si nemôže uplatňovať nezdaniteľnú časť základu dane na daňovníka mesačne. Zamestnávateľ mu ju môže uplatniť v ročnom zúčtovaní dane ako rozdiel medzi nezdaniteľnou časťou základu dane (NČZD) a výškou poberaného dôchodku.

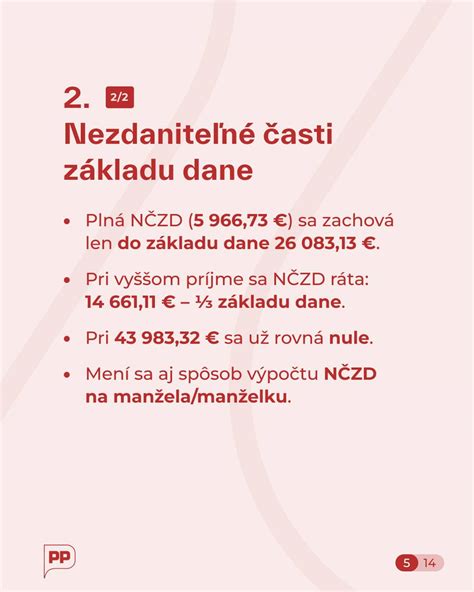

Nezdaniteľná časť základu dane pre rok 2024 je v sume 5 646,48 €, ak základ dane daňovníka je nižší alebo rovný sume 24 952,06 €. Ak výška poberaného starobného dôchodku presiahne sumu 5 646,48 € za rok, zamestnávateľ mu neuplatní žiadnu NČZD na daňovníka. V prípade, že zamestnanec nedokladoval iný príjem, ktorý by mal od 1. januára do 30. apríla daného roka, táto suma sa môže zmeniť.

Zamestnanec si môže v zmysle § 11 ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov uplatniť nezdaniteľnú časť základu dane na daňovníka z príjmov dosiahnutých podľa § 5 alebo § 6 ods. 1 a 2, alebo zo súčtu čiastkových základov dane z týchto príjmov.

Daňový bonus na dieťa a starobný dôchodca

Aj zamestnanec, ktorý je starobným dôchodcom, si môže uplatniť daňový bonus na každé vyživované dieťa žijúce s ním v domácnosti, ak spĺňa zákonné podmienky. Nárok na daňový bonus sa uplatňuje na nezaopatrené dieťa. Priznanie invalidného dôchodku dieťaťu je dôvodom zániku nároku na výplatu daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Ak dieťaťu bol priznaný invalidný dôchodok so spätnou platnosťou, nárok na daňový bonus zaniká od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

V prípade, že poberáte starobný dôchodok a zároveň pracujete, je dôležité sledovať vaše celkové príjmy a ich vplyv na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu. Odporúča sa konzultácia s daňovým poradcom alebo zamestnávateľom, aby ste si boli istí správnym uplatnením všetkých nárokov.

Daňový bonus na dieťa 2025

Daňový bonus na zaplatené úroky a DDS

Čitateľov neustále zaujíma, ako si uplatniť daňový bonus na zaplatené úroky alebo na DDS (Doplnkové dôchodkové sporenie). Zamestnanec si môže v zmysle § 11 ods. 9 zákona č. 595/2003 Z. z. o dani z príjmov uplatniť nezdaniteľnú časť základu dane na DDS najviac v sume 180 €, avšak za podmienok, že zamestnanec si zaplatil príspevky na základe účastníckej zmluvy uzatvorenej po 31. 12. 2013. Zamestnanec si môže daňový bonus kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov a daňové úľavy na dobrovoľné príspevky do 3. piliera.

Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.