Daňový bonus na dieťa predstavuje formu štátnej podpory pre rodiny s deťmi. Jeho cieľom je znížiť finančnú záťaž rodičov a iných oprávnených osôb, ktoré sa starajú o vyživované deti. V tomto článku sa zameriame na proces žiadosti o daňový bonus, vrátane potrebných tlačív, aktuálnych podmienok a dôležitých zmien, ktoré vstupujú do platnosti.

Čo je daňový bonus na dieťa?

Daňový bonus je daňové zvýhodnenie, ktoré znižuje priamo vypočítanú daň z príjmov, na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane. Môže si ho uplatniť fyzická osoba, ktorá vyživuje dieťa (vlastné, osvojené, dieťa druhého manžela alebo dieťa prevzaté do starostlivosti) do 25 rokov veku, ak toto dieťa ešte študuje. Na získanie daňového bonusu je potrebné, aby daňovník dosahoval príjmy zo zamestnania alebo príjmy z podnikania ako fyzická osoba. V minulosti bolo pre získanie daňového bonusu potrebné dosiahnuť určitú výšku príjmov, avšak momentálne stačí mať akékoľvek príjmy, ktoré podliehajú dani z príjmov. Je však dôležité si uvedomiť, že nie každý dostane plnú sumu daňového bonusu, nakoľko existujú limity.

Bonus sa primárne nevypláca, ale znižuje sa ním daň z príjmov. Ak daň znížená o bonus dosiahne nulu, zvyšná suma bonusu sa môže "preliať" do vyplatenia. To znamená, že:

- Pri zamestnancoch sa mesačný daňový bonus odpočíta od preddavku na daň z mesačnej mzdy. Ak je bonus vyšší ako preddavok, zvyšná suma sa vyplatí zamestnancovi ako plusová suma na výplatnej páske.

- Alternatívne si zamestnanec môže daňový bonus neuplatňovať mesačne a nechať si ho znížiť celkovú daň z príjmov uvedenú v daňovom priznaní (alebo v ročnom zúčtovaní dane, ak o to požiadal zamestnávateľa) po skončení roka.

V oboch prípadoch platí, že ak celkový ročný daňový bonus presiahne celkovú daň, štát mu túto prevyšujúcu sumu vyplatí.

Ako si uplatniť daňový bonus

Spôsob uplatnenia daňového bonusu závisí od typu príjmu daňovníka:

- Zamestnanec: Môže si uplatniť daňový bonus mesačne priamo v mzde. V takomto prípade sa suma daňového bonusu znižuje o preddavky na daň. Alternatívne si môže zamestnanec uplatniť bonus raz ročne, buď v ročnom zúčtovaní dane vykonanom zamestnávateľom, alebo v daňovom priznaní.

- Podnikateľ (SZČO): Daňový bonus si môže uplatniť len raz ročne, a to v daňovom priznaní k dani z príjmov. V tomto prípade daňový bonus znižuje výslednú daň z príjmov.

Pri podaní daňového priznania k dani z príjmov sa daňový bonus vypláca priamo na účet, preto je nevyhnutné v príslušnom tlačive vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu. Živnostníci a iné SZČO si uplatňujú daňový bonus výlučne na ročnej báze, teda v daňovom priznaní podávanom spravidla do konca marca (alebo neskôr v závislosti od okolností) po skončení zdaňovacieho obdobia. Štát sa zaväzuje vyplatiť bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Príklad pre zamestnanca: Pani Anna vyživuje 10-ročnú dcéru Júliu. Mesačný daňový bonus na dieťa je 140 EUR. Tento bonus musí byť zároveň nižší ako 20 % z čiastkového základu dane, čo pri jednom dieťati predstavuje 20 % z 1 299 EUR (čo je 259,80 EUR). Keďže 140 EUR je menej ako 259,80 EUR, pani Anna má nárok na plnú sumu bonusu. Preddavok na daň z príjmov bude po odpočítaní bonusu 168,86 EUR - 140 EUR.

Príklad pre SZČO: Pani Anna je živnostníčka s mesačným príjmom z podnikania 1 500 EUR. Maximálna možná suma daňového bonusu za rok je 1 680 EUR (140 EUR x 12 mesiacov). Túto sumu je však potrebné porovnať s 20 % z čiastkového základu dane, ktorý v jej prípade predstavuje 3 774,12 EUR, teda horný limit je 754,82 EUR. Pani Anne preto patrí daňový bonus vo výške 754,82 EUR. Vzhľadom na to, že jej daň je nulová, túto sumu jej štát vyplatí. Tento príklad ilustruje, že SZČO, najmä s paušálnymi výdavkami, môžu byť pri daňovom bonuse znevýhodnené.

Zrušenie povinnosti dokladovať návštevu školy

Od roku 2019 už daňovníci - fyzické osoby, ktorí podávajú daňové priznanie typu A alebo typu B, nemusia dokladovať nárok na daňový bonus na dieťa potvrdením o návšteve školy. Táto povinnosť bola zrušená s cieľom znížiť administratívnu záťaž. V praxi to znamená, že rodičia už nemusia na úrady práce doručovať papierové potvrdenia o návšteve školy svojich detí. Výnimkou sú prípady, kedy dieťa študuje v zahraničí, nakoľko vtedy ústredie práce nemá prístup k údajom z informačných systémov slovenského ministerstva školstva.

Dôležité zmeny od 1.1.2025

S účinnosťou od 1. januára 2025 dochádza k významným zmenám v podmienkach poberania daňového bonusu na dieťa, ktoré sú súčasťou konsolidačného balíčka. Tieto zmeny majú za cieľ zlepšiť stav verejných financií.

- Zrušenie bonusu na deti staršie ako 18 rokov: Od roku 2025 sa daňový bonus už nebude poberať na deti staršie ako 18 rokov.

- Obmedzenie výšky bonusu pre vyššie príjmy: Pre daňovníkov s vyššími príjmami sa obmedzí aj celková výška daňového bonusu.

Konkrétne zmeny v sumách a podmienkach na rok 2025 sú nasledovné:

- Veková kategória dieťaťa: Veková kategória dieťaťa bude určovať maximálnu mesačnú sumu daňového bonusu.

- Výpočet základu dane: Základ dane daňovníka sa vynásobí príslušným percentom v závislosti od počtu vyživovaných detí.

- Porovnanie s maximálnou sumou: Porovná sa vypočítaná suma daňového bonusu s maximálnou mesačnou sumou určenou vekom dieťaťa. Ak je základ dane vynásobený percentom vyšší, má daňovník nárok na maximálnu mesačnú sumu.

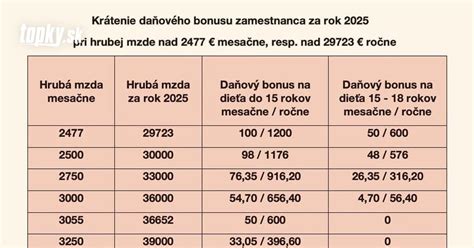

- Krátenie bonusu pri vysokých príjmoch: V prípade, že daňovník presiahne v roku 2025 sumu základu dane 25 740 eur, musí sumu daňového bonusu krátiť.

Príklad pre rok 2025: Pán Peter má dve deti vo veku 3 a 5 rokov a je zamestnancom, ktorý si uplatňuje bonus mesačne. Jeho mesačný základ dane je 816 eur. Maximálna mesačná suma daňového bonusu pre jedno dieťa je 150 eur, teda pre dve deti je to 300 eur (150*2). Vypočítaný bonus na základe základu dane je 20 % z 816 EUR = 163,20 EUR (pre jedno dieťa). Teda pre dve deti je to 326,40 EUR. Keďže 326,40 EUR je vyššie ako maximálna možná suma 300 EUR, pán Peter má nárok na bonus vo výške 300 EUR mesačne. Ak by však jeho ročný základ dane presiahol 25 740 eur, musel by bonus krátiť.

Príklad pre SZČO s vyšším príjmom v roku 2025: Pani Anna má príjmy zo živnosti vo výške 29 100 eur a jedno dieťa do 15 rokov a druhé vo veku 16 rokov. Maximálna suma daňového bonusu je 1 128 eur. Keďže jej ročný základ dane 29 100 eur presahuje limit 25 740 eur, musí bonus krátiť. Krátená suma je (29 100 - 25 740) / 10 = 336 eur. V tomto prípade to znamená, že jej bude priznaný nižší daňový bonus.

Tlačivá a ich použitie

Pre správne uplatnenie daňového bonusu je nevyhnutné použiť správne tlačivá. Finančná správa Slovenskej republiky pravidelne aktualizuje zoznam platných dokumentov a formulárov. Pre zabezpečenie aktuálnosti informácií je vhodné prihlásiť sa na odber newslettra Finančnej správy.

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu

Zamestnanci uplatňujú nárok na daňový bonus prostredníctvom formulára "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Tento formulár predkladajú zamestnávateľovi, ktorý je platiteľom dane zo závislej činnosti. Lehota na predloženie vyhlásenia je spravidla do 30 dní po vzniku nároku (napr. nástup do zamestnania, narodenie dieťaťa). Právny základ pre toto vyhlásenie je § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Zamestnanec týmto vyhlásením potvrdzuje svoj nárok na nezdaniteľnú časť základu dane a na daňový bonus.

Nové tlačivo od 1.1.2025: Pre poberanie daňového bonusu na dieťa od 1. januára 2025 je potrebné podpísať nové tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" (VYH36v25). Finančné riaditeľstvo SR bude po 31.12.2024 akceptovať aj staršie tlačivo VYH36v20, ak si zamestnanec neuplatňuje nárok na daňový bonus. Lehota na vyplnenie a podpísanie nového vyhlásenia pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus, je do 31. januára 2025.

Ročné zúčtovanie dane za rok 2024

Zamestnanec môže požiadať o vykonanie ročného zúčtovania dane ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2024 pracoval. Žiadosť sa podáva na tlačive ŽIA38v24. Zamestnávateľ je povinný vykonať ročné zúčtovanie najneskôr do 31. marca 2025 a doručiť zamestnancovi doklad o vykonanom zúčtovaní najneskôr do 30. apríla 2025.

Povinnosť oznamovania zmien

Zamestnanec je povinný bezodkladne oznamovať zamestnávateľovi, ktorý je platiteľom dane, všetky zmeny podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka. Je dôležité informovať o zmenách ako napríklad:

- Narodenie dieťaťa

- Ukončenie alebo prerušenie štúdia dieťaťa

- Zmena počtu vyživovaných detí

- Zmena trvalého pobytu dieťaťa

Nesplnenie tejto povinnosti môže viesť k nesprávnemu výpočtu dane a prípadnému domeraniu daňového nedoplatku.

Daňová minútka | Daňový bonus na dieťa

Je dôležité si uvedomiť, že daňový bonus na dieťa je komplexná oblasť s mnohými špecifikami. V prípade nejasností alebo zložitých situácií sa odporúča konzultovať situáciu s daňovým poradcom alebo mzdovou účtovníčkou. Informácie uvedené v tomto článku sú platné k dátumu publikovania a môžu sa meniť v závislosti od legislatívnych zmien.