Daňový bonus na dieťa je účinným nástrojom, ktorý priaznivo ovplyvňuje samotnú daňovú povinnosť, nie však základ dane. Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí.

Daňový bonus bol zavedený od roku 2004 a nahradil nezdaniteľnú časť základu dane na dieťa. Na rozdiel od predchádzajúcej právnej úpravy neznižuje základ dane, ale suma daňového bonusu sa odpočíta od dane, resp. u zamestnancov v priebehu roka od preddavku na daň z príjmov zo závislej činnosti. Právna úprava daňového bonusu obsiahnutá najmä v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej „zákon o dani z príjmov“) bola niekoľkokrát novelizovaná.

Aj keď je už v platnosti sedem rokov, stále sa vyskytujú nejasnosti pri jeho uplatňovaní. Podľa § 33 ods. 1 zákona o dani z príjmov daňový bonus možno uplatniť len na dieťa žijúce v domácnosti s daňovníkom. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu. Ide o spotrebné spoločenstvo, z čoho vyplýva, že osoby v domácnosti spoločne hospodária so svojimi príjmami. Príspevky na domácnosť vychádzajú zo zásady spolupatričnosti, keď každý prispieva podľa svojich možností. Každá osoba môže byť príslušníkom len jednej domácnosti. Spôsob preukazovania týchto skutočností zákon o dani z príjmov neupravuje, zodpovednosť za splnenie tejto podmienky je na daňovníkovi, ktorý si daňový bonus uplatňuje.

Kto má nárok na daňový bonus?

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. oprávnená osoba). Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osoby). Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Daňový bonus si môže daňovník uplatniť na každé vyživované dieťa, ktoré s ním žije v spoločnej domácnosti a považuje sa za nezaopatrené. Výška príjmov daňovníka zo závislej činnosti, resp. z podnikania musí pritom byť vyššia než 6-násobok minimálnej mzdy. Na rok 2021 išlo o sumu 3 738 €. Daňovník, ktorý dosiahol príjmy z podnikania, musí okrem prekročenia stanovenej sumy príjmov 3 738 € vykazať kladný základ dane.

Daňovník má nárok na uplatnenie daňového bonusu, ak príjem za daný rok v zahraničí bol nad sumu 3 738 €. To, že príjmy daňovníka pochádzajú zo zahraničia, nezohráva v tomto prípade žiadnu úlohu. Dôležité je, aby daňovník splnil všetky zákonom určené podmienky.

Vyživované dieťa

Premýšľate a neviete, ktoré dieťa je považované za vyživované? Ide o dieťa, ktoré žije s daňovníkom v spoločnej domácnosti, pričom to môže byť vlastné dieťa, osvojené, dieťa manžela alebo manželky, či dieťa v náhradnej starostlivosti, ktoré sa považuje za nezaopatrené. Pozor! Nemôže ísť o dieťa druha alebo družky.

Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky a tiež po jej skončení do 25. roku života, ak sa sústavne pripravuje na povolanie štúdiom na strednej, resp. vysokej škole. V prípade štúdia na zahraničnej strednej resp. vysokej školy, je podmienkou uplatnenia daňového bonusu na dieťa doloženie príslušného dokladu a to potvrdenia o návšteve školy za príslušné školské roky v danom kalendárnom roku. Pozor! Ak je potvrdenie o návšteve zahraničnej školy v inom ako slovenskom, resp. českom jazyku, je potrebné predložiť aj jeho úradne overený preklad.

Dieťa študuje na vysokej škole v Nitre, kde mu rodičia kúpili byt, v ktorom je prihlásené k trvalému pobytu. Jeho rodičia majú trvalý pobyt v Poprade. Dieťa nemá vlastné príjmy, je finančne závislé od rodičov. Zdržuje sa striedavo u rodičov a vo svojom byte. V tomto prípade si rodičia môžu uplatniť daňový bonus.

Otec maloletého dieťaťa si po rozvode plní vyživovaciu povinnosť a mesačne prispieva na výživu dieťaťa výživným, s dieťaťom ale nežije v domácnosti. Matka, s ktorou dieťa žije v domácnosti, je na materskej dovolenke, preto si nemôže daňový bonus na dieťa uplatniť. V tomto prípade si môže daňový bonus uplatniť otec, pokiaľ splní podmienku spoločnej domácnosti.

Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok života), považuje sa za nezaopatrené až do veku 25 rokov, ak sa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole.

V prípade, ak študent VŠ neskončí štúdium v riadnom termíne, t. j. v máji príslušného roka, považuje sa za študenta do konca akademického roka teda do 31.8. Daňovník má nárok na uplatnenie daňového bonusu na toto dieťa naposledy za mesiac august 2018.

Výška daňového bonusu a jeho uplatnenie

Výška daňového bonusu sa mení podľa veku dieťaťa a tiež podľa výšky príjmu daňovníka.

Prehľad: Daňový bonus podľa veku dieťaťa

| Vlastnosť | Do 15 rokov | 15-18 rokov |

|---|---|---|

| Mesačná suma | 100 € | 50 € |

| Maximálna ročná suma | 1 200 € | 600 € |

| Posledný mesiac | Mesiac dovŕšenia 15 rokov | Mesiac dovŕšenia 18 rokov |

| Percentuálny limit | 29-64 % (podľa počtu detí) | 29-64 % (podľa počtu detí) |

| Krátenie pri príjme nad | 2 145 €/mesiac | 2 145 €/mesiac |

Výška daňového bonusu je obmedzená percentom z Vášho základu dane: 29 % pri 1 dieťati, 36 % pri 2 deťoch, 43 % pri 3, 50 % pri 4, 57 % pri 5 a 64 % pri 6 a viac deťoch. Ak je tento limit nižší ako suma bonusu, môžete si uplatniť len sumu do výšky limitu.

Príklad s partnerom

Máte 1 dieťa (do 15 rokov), Váš základ dane je 3 000 €. Limit 29 % = 870 €. Partner má základ dane 12 000 €. Spoločne: 15 000 € × 29 % = 4 350 €. Teraz môžete uplatniť celý bonus 1 200 €, nie len 870 €.

Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu.

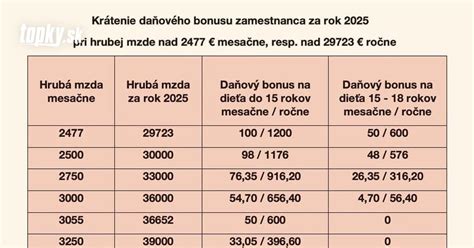

Pri vyššom príjme sa bonus znižuje. Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €. Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Príklad č. 7

Zamestnanec si v mesiaci marec 2025 dosiahol základ dane 2 550 €. Má dve deti vo veku 4 a 17 rokov. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

Ako si uplatniť daňový bonus

Ak si zamestnanec uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné relevantné dokumenty).

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. zmena počtu detí, zmena trvalého pobytu dieťaťa a pod.).

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Naša aplikácia automaticky vypočíta správnu sumu vrátane percentuálnych limitov - nemusíte študovať zákony. ✅Čo vypočítame za Vás: Presná suma podľa veku detí, Percentuálne limity podľa počtu detí, Krátenie pri vyššom príjme, Započítanie príjmu partnera.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Základné podmienky pre uplatnenie

- Dieťa žije s Vami v spoločnej domácnosti

- Máte zdaniteľné príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2)

- Najmenej 90 % Vašich príjmov je zo zdrojov na Slovensku

- Bonus si uplatňuje len jeden z rodičov

- Dieťa nedovŕšilo 18 rokov veku (pre rok 2024 platí do 25 rokov, ak sa sústavne pripravuje na povolanie štúdiom)

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Naša aplikácia automaticky vypočíta správnu sumu vrátane percentuálnych limitov a prípadného krátenia.