Daňový bonus na dieťa je forma štátnej finančnej pomoci, ktorá je určená rodičom alebo iným oprávneným osobám na podporu pri výchove detí. Cieľom daňového bonusu je zmierniť finančné zaťaženie rodín. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa zákonom stanovené podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov, prípadne zákonný zástupca dieťaťa.

Od 1. januára 2025 nadobúdajú účinnosť zmeny v pravidlách pre daňový bonus na dieťa. Podľa nových pravidiel bude možné uplatniť si ho len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, bez ohľadu na pokračovanie v štúdiu. Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

Kto má nárok na daňový bonus?

Daňový bonus patrí zamestnancovi alebo SZČO, ktorý mal v danom roku viac ako 90 % príjmov zo zdrojov v Slovenskej republike. Je dôležité dávať pozor na príjmy zo zahraničia, ako sú príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorské či licenčné odmeny vyplácané zo zahraničia, alebo dividendy zo zahraničných akcií.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, má nárok na uplatnenie daňového bonusu. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur, daňový bonus sa bude krátiť.

Ako sa uplatňuje daňový bonus?

Daňový bonus sa v prvom rade neuplatňuje ako priamy výdavok, ale znižuje sa oň daň z príjmov. Po tom, čo sa daň znížená o bonus dostane na nulu, nasledujú "mínusové" hodnoty. Mesačný daňový bonus znižuje preddavok na daň zo sumy mesačnej mzdy. Ak je bonus vyšší ako tento preddavok, "prečnievajúca" suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma.

Zamestnanec si môže uplatniť daňový bonus na mesačnej báze, čím sa mu znižujú preddavky na daň. Alternatívne si ho môže neuplatňovať na mesačnej báze a daňový bonus mu znižuje celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho zamestnávateľa).

V prípade, že celkový ročný daňový bonus je vyšší ako celková daň, štát sumu bonusu vyplatí. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu).

Živnostník a iné SZČO si uplatňujú daňový bonus len na ročnej báze, teda v daňovom priznaní k dani z príjmov. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si podnikateľ podáva daňové priznanie do 31.3., bonus príde do 10.5.

Vysvetlenie daňového bonusu na dieťa

Výška daňového bonusu v roku 2025

Výška daňového bonusu sa líši podľa veku dieťaťa. Pre dieťa do 15 rokov je to maximálne 100 € mesačne (1 200 € ročne). Pre dieťa od 15 do 18 rokov je to maximálne 50 € mesačne (600 € ročne).

Nárok na bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Percentuálne limity pre výpočet bonusu

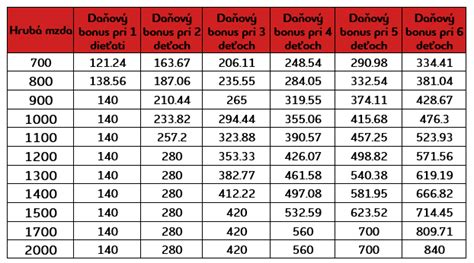

Výška bonusu je obmedzená percentom z Vášho základu dane (príjmy zo zamestnania alebo podnikania). Čím viac detí, tým vyšší percentuálny limit:

- 1 dieťa: 29 %

- 2 deti: 36 %

- 3 deti: 43 %

- 4 deti: 50 %

- 5 detí: 57 %

- 6+ detí: 64 %

Príklad: Máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €. Teoretický bonus je 2 × 1 200 € = 2 400 €. Percentuálny limit (36 %) je 15 000 € × 36 % = 5 400 €. V tomto prípade dostanete celý bonus 2 400 €, pretože je nižší ako limit.

Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu.

Krátenie bonusu pri vyššom príjme

Pri vyššom príjme sa bonus znižuje. Ak mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu medzi Vaším základom dane a sumou 2 145 €.

Príklad: Základ dane 2 550 € → krátenie: (2 550 - 2 145) × 0,1 = 40,50 € → bonus na dieťa do 15 rokov: 100 - 40,50 = 59,50 €.

Pri ročnom základe dane nad 25 740 € sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu.

Základné podmienky pre uplatnenie daňového bonusu

- Dieťa žije s Vami v spoločnej domácnosti.

- Máte zdaniteľné príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2).

- Najmenej 90 % Vašich príjmov je zo zdrojov na Slovensku.

- Bonus si uplatňuje len jeden z rodičov.

- Dieťa nedovŕšilo 18 rokov veku (pre rok 2025).

Započítanie príjmu druhej osoby

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti. Aj druhá oprávnená osoba musí spĺňať podmienku minimálne 90 % príjmov zo zdrojov na Slovensku a ostatné podmienky pre uplatnenie bonusu.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča a je určený na zníženie daňovej povinnosti. Prídavky na deti sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.

Potrebné doklady na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu).

- Potvrdenie o spoločnej domácnosti (dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

- Prípadne iné doklady preukazujúce nárok.

Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí. Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

Vysvetlenie daňového bonusu na dieťa

| Vlastnosť | Dieťa do 15 rokov | Dieťa od 15 do 18 rokov |

|---|---|---|

| Mesačná suma | 100 € | 50 € |

| Maximálna ročná suma | 1 200 € | 600 € |

| Posledný mesiac uplatnenia | Mesiac dovŕšenia 15 rokov | Mesiac dovŕšenia 18 rokov |

| Percentuálny limit zo základu dane (1 dieťa) | 29 % | 29 % |

| Krátenie pri mesačnom príjme nad | 2 145 € | 2 145 € |

| Krátenie pri ročnom príjme nad | 25 740 € | 25 740 € |