Daňový bonus na dieťa patrí medzi najvýznamnejšie daňové úľavy, ktoré slovenský štát pracujúcim rodičom ponúka. V roku 2026 môže rodič získať na jedno dieťa do pätnástich rokov až sto eur mesačne, čo za celý rok predstavuje tisícdvesto eur. Pri viacerých deťoch sa sumy sčítavajú. Rodič dvoch malých detí tak môže teoreticky získať až dvetisícdvesto eur ročne.

Systém daňového bonusu je nastavený tak, že jeho výška závisí od kombinácie viacerých premenných naraz - veku dieťaťa, počtu detí a výšky príjmu rodiča. Zmena ktoréhokoľvek z týchto faktorov môže znamenať, že suma, ktorú zamestnanec dostáva každý mesiac, nezodpovedá tomu, na čo má skutočne nárok. Výsledkom môže byť nepríjemné prekvapenie v podobe nedoplatku alebo povinnosti vrátiť časť bonusu pri ročnom zúčtovaní.

Vek dieťaťa rozhoduje o výške bonusu

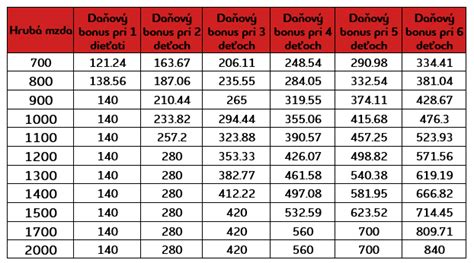

Základným parametrom, ktorý určuje výšku daňového bonusu, je vek dieťaťa. Na dieťa do pätnástich rokov patrí rodičovi bonus vo výške sto eur mesačne. Naposledy v tejto sume ho zamestnanec dostane za mesiac, v ktorom dieťa pätnáste narodeniny oslávi. Od nasledujúceho mesiaca sa suma automaticky znižuje na päťdesiat eur, a to až do dovŕšenia osemnástich rokov dieťaťa. Za mesiac, v ktorom dieťa oslávi osemnáste narodeniny, zamestnanec päťdesiaturový bonus dostane naposledy. Na dieťa staršie ako osemnásť rokov nárok na daňový bonus zaniká úplne.

Výsledná mesačná suma bonusu tak závisí od toho, koľko detí rodič má a v akom veku sa nachádzajú. Rodič troch detí, z ktorých jedno má desať rokov, druhé šestnásť a tretie dvadsať, má nárok len na stopäťdesiat eur mesačne. Sto eur za najmladšie a päťdesiat za stredné. Na najstaršie dieťa bonus nevzniká vôbec. Tieto pravidlá platia bez výnimky a zmena nastáva automaticky od mesiaca, ktorý nasleduje po narodeninách dieťaťa.

Je preto dôležité sledovať, kedy dieťa dosiahne pätnásť a osemnásť rokov. Podľa toho si potom upraviť očakávania o výške mesačného bonusu. Zamestnávateľ zmenu zohľadní automaticky, no zamestnanec by mal vedieť, prečo sa jeho výplata zmenila, aby nedošlo k zbytočnému nedorozumeniu.

Zákon stanovuje percentuálny strop

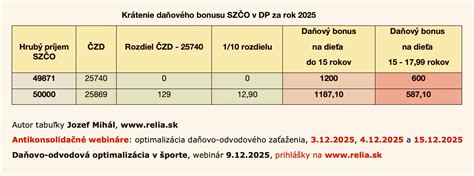

Prvým dôvodom, pre ktorý mnohí rodičia nedostanú daňový bonus v plnej výške, je príliš nízky príjem. Zákon totiž stanovuje, že bonus nesmie presiahnuť určité percento zo základu dane, pričom základ dane je hrubá mzda znížená o povinné odvody. Toto percento sa mení podľa počtu detí, na ktoré si zamestnanec bonus uplatňuje. Pri jednom dieťati je limit dvadsaťdeväť percent základu dane, pri dvoch deťoch tridsaťšesť percent, pri troch štyridsaťtri percent a pri každom ďalšom dieťati sa limit zvyšuje o sedem percentuálnych bodov.

V praxi to znamená, že zamestnanec pracujúci napríklad na polovičný úväzok s hrubou mzdou štyristo šesťdesiat eur a dvomi deťmi do pätnástich rokov nedostane plných dvesto eur mesačne, ale len stoštyridsaťjeden euro a sedemdesiatpäť centov. Teda tridsaťšesť percent zo svojho základu dane. Plných dvesto eur by dostal až vtedy, keby jeho hrubá mzda dosahovala takmer šesťsto päťdesiat eur mesačne. Pre rodiča s jedným dieťaťom do pätnástich rokov je hranica pre plný bonus na úrovni hrubej mzdy okolo štyristotri eur.

Tento mechanizmus má chrániť štát pred situáciou, keď by bonus prevýšil samotný daňový záväzok zamestnanca, no v praxi postihuje práve tých, ktorí by pomoc potrebovali najviac - rodičov s nízkymi príjmami a viacerými deťmi.

Nárok na bonus sa postupne eliminuje

Menej intuitívnym, no rovnako dôležitým pravidlom je krátenie bonusu pri vysokých príjmoch. Mnohí zamestnanci s nadpriemernou mzdou predpokladajú, že na bonus majú plný nárok, čo však nemusí byť pravda. V roku 2026 začína krátenie bonusu od mesačného základu dane vo výške dvetisícdvestoosemdesiatšesť eur, čo zodpovedá hrubej mzde približne nad dvetisícšesťstosedemdesiat eur.

Za každý euro základu dane nad túto hranicu sa bonus na každé dieťa znižuje o jednu desatinu rozdielu. Zamestnanec s hrubou mzdou tritisíc eur a dvomi deťmi (jedným do pätnástich a jedným do osemnástich rokov) tak namiesto plných stopäťdesiat eur dostane len deväťdesiatdva euro a šesťdesiat centov. Pri ešte vyšších príjmoch nárok na bonus úplne zaniká. Na dieťa do pätnástich rokov sa to stane pri základe dane 3 286 eur, čo zodpovedá hrubej mzde okolo 3 899 eur. Pri dieťati do osemnástich rokov je táto hranica o niečo nižšia.

Krátenie bonusu pri vysokých príjmoch je politicky aj spoločensky kontroverzné opatrenie, no zákon ho jasne definuje a zamestnávatelia sú povinní ho pri výpočte mzdy zohľadniť. Pre zamestnancov s vyššími zárobkami to znamená, že by mali pravidelne kontrolovať, či im bonus v správnej výške skutočne chodí. Netreba predpokladať, že ak ho dostávajú, dostávajú ho automaticky správne.

Bonus sa neuplatní automaticky

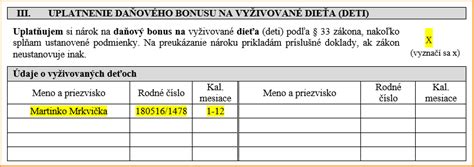

Daňový bonus nie je niečo, čo by zamestnanec dostával bez akéhokoľvek úkonu z jeho strany. O mesačné uplatnenie bonusu je nutné požiadať zamestnávateľa prostredníctvom tlačiva nazvaného Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. K tomuto vyhláseniu je potrebné priložiť aj doklady preukazujúce nárok. Typicky rodný list dieťaťa, prípadne potvrdenie o návšteve školy, ak ide o dieťa staršie.

Zamestnávateľ bonus prizná od nasledujúceho mesiaca po podaní vyhlásenia a preukázaní nároku. Výnimkou je nástup do nového zamestnania, keď je možné bonus získať už za mesiac nástupu, ak zamestnanec vyhlásenie podá včas. Bonus sa následne vypláca spolu so mzdou a zamestnanec ho vidí priamo na výplatnej páske.

Dôležitou povinnosťou, ktorú mnohí zamestnanci podceňujú, je včasné nahlasovanie zmien. Ak počas roka dieťa prestane študovať, zamestnanec začne poberať zdaniteľný príjem zo zahraničia alebo nastane akákoľvek iná skutočnosť, ktorá ovplyvňuje nárok na bonus, je potrebné túto zmenu zamestnávateľovi nahlásiť najneskôr do konca mesiaca, v ktorom nastala. Kto zmenu nenahlási a bonus dostane neoprávnene, bude ho musieť pri ročnom zúčtovaní vrátiť.

Zúčtovanie môže priniesť prekvapenie

Skutočnosť, že zamestnanec počas roka daňový bonus dostával, vôbec neznamená, že mu zostane priznaný aj po ročnom zúčtovaní dane. Po skončení roka sa celá situácia prepočíta podľa skutočných celoročných príjmov a nárok sa určí nanovo. Ak zamestnanec dostal počas roka viac, ako mu podľa celoročných príjmov patrí, rozdiel bude musieť vrátiť. Ak naopak dostal menej, napríklad preto, že sa mu v priebehu roka mzda výrazne zvýšila alebo znížila, bonus sa mu doplatí.

Zaujímavou možnosťou, na ktorú mnohé rodiny zabúdajú, je zmena toho, ktorý z rodičov si bonus uplatňuje. Ak sa po skončení roka ukáže, že výhodnejšie vychádza, keď si bonus uplatní druhý rodič, je to možné napraviť. V ročnom zúčtovaní dane alebo daňovom priznaní si nárok uplatní ten z rodičov, pre ktorého je to výhodnejšie, a pôvodný poberateľ vráti vyplatený bonus cez zúčtovanie.

Daňový bonus na zaplatené úroky z hypotéky

Systém daňového bonusu teda vyžaduje od rodičov aktívny prístup a základnú orientáciu v pravidlách. Tí, ktorí pravidlá ignorujú a spoliehajú sa na to, že všetko prebehne automaticky správne, riskujú nepríjemné prekvapenie v podobe nedoplatku. Naopak, tí, ktorí systém poznajú, môžu z neho vyťažiť maximum.

tags: #bonus #na #dieta #prechod #zamestnania