Materské a rodičovský príspevok sú dve kľúčové dávky určené na podporu rodičov počas tehotenstva a v prvých rokoch života dieťaťa. Hoci obe slúžia na finančnú pomoc rodinám, líšia sa svojím charakterom, podmienkami nároku a výškou.

Čo je materské?

Materské je sociálna nemocenská dávka poskytovaná Sociálnou poisťovňou. Poskytuje sa poistenke z dôvodu tehotenstva alebo starostlivosti o narodené dieťa. Nárok na materské vzniká buď matke dieťaťa, alebo inému poistencovi, ktorý sa stará o dieťa do troch rokov jeho veku. Dávku môže poberať aj manžel matky dieťaťa, ak sa matka podľa lekárskeho posudku o dieťa nemôže alebo nesmie starať. Ďalej má na dávku nárok manželka otca dieťaťa, ak sa stará o dieťa, ktorého matka zomrela.

Nárok na materské sa posudzuje ku dňu vzniku dôvodu na poskytnutie materského. V prvom rade je dôležité, aby mala oprávnená osoba v deň nástupu na materské aktívne nemocenské poistenie (t. j. platí si povinné poistné na sociálne poistenie, resp. za ňu platí zamestnávateľ) alebo je v ochrannej lehote po skončení nemocenského poistenia. Ochranná lehota je v zmysle § 32 zákona č. 461/2003 Z. z. Druhým bodom, ktorý musí oprávnená osoba pre úspešné uplatnenie nároku spĺňať, je, že má v období dvoch predchádzajúcich rokov nemocenské poistenie po dobu najmenej 270 kalendárnych dní, pričom do tejto doby sa započítava aj doba aktuálneho nemocenského poistenia, ako aj doba akéhokoľvek ukončeného nemocenského poistenia v danom období. V neposlednom rade oprávnená osoba nesmie mať za posledných päť rokov nedoplatky v Sociálnej poisťovni, ktoré presahujú sumu päť eur.

Do 270 dní nemocenského poistenia sa nezapočítava obdobie nemocenského poistenia zamestnanca, počas ktorého zamestnanec nemal vymeriavací základ na platenie poistného na nemocenské poistenie z dôvodu, že nedosahoval príjem, vrátane obdobia prerušenia poistenia; započítavajú sa však ostatné obdobia vylúčené z rozhodujúceho obdobia (napr. ak ste SZČO alebo DNPO a máte zaplatené poistné na nemocenské poistenie včas a v správnej výške).

Študentky stredných a vysokých škôl môžu mať nárok na materské, ak obdobie štúdia na strednej škole alebo na vysokej škole, ktoré sa považuje za sústavnú prípravu na povolanie, bolo úspešne ukončené a získali príslušný stupeň vzdelania. V tomto prípade je potrebné túto skutočnosť vyznačiť v Žiadosti o materské alebo to oznámiť pobočke Sociálnej poisťovne iným spôsobom a priložiť potvrdenie školy o obdobiach štúdia a fotokópiu dokladu o ukončení štúdia.

Ako požiadam o materské?

Žiadosť o materské tehotnej poistenke vystaví lekár spravidla na začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu. Žiadosť je dostupná na webovej stránke Sociálnej poisťovne alebo ju poskytne Sociálna poisťovňa. Na žiadosti uveďte dátum, odkedy si uplatňujete nárok na materské a jeho výplatu. Žiadosť o materské odporúčame predložiť ihneď po vystavení žiadosti lekárom.

Ak si nárok na materské uplatňujete z viacerých nemocenských poistení, je potrebné túto skutočnosť uviesť. V prípade iného poistenca, ktorému by sa malo predĺžiť obdobie šiestich týždňov po pôrode o kalendárne dni, počas ktorých bolo dieťa prijaté do ústavnej starostlivosti zdravotníckeho zariadenia zo zdravotných dôvodov na strane dieťaťa alebo jeho matky, ak deň prijatia spadá do obdobia šiestich týždňov odo dňa pôrodu, k žiadosti sa prikladá potvrdenie o hospitalizácii dieťaťa.

Výška materského

Výška materského závisí od príjmu samotného rodiča, ktorý ju poberá. Slovenská legislatíva definuje aj jej maximálnu možnú hranicu. Materské sa určuje z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu. Pri zamestnancoch je to hrubá mzda, z ktorej platia sociálne odvody. Pri živnostníkoch a dobrovoľne poistených je to vymeriavací základ pre platenie odvodov.

Výška materského je vo výške 75 % denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ) za jeden kalendárny deň. Denný vymeriavací základ vypočítame ako podiel súčtu vymeriavacích základov, z ktorých bolo zaplatené poistné na nemocenské poistenie v rozhodujúcom období a počtu kalendárnych dní rozhodujúceho obdobia. Maximálna výška materskej dávky sa určuje podľa maximálneho denného vymeriavacieho základu, ktorý sa mení vždy k 1. januáru daného roka. Maximálny denný vymeriavací základ sa počíta z dvojnásobku priemernej mzdy spred dvoch rokov. Z určeného maximálneho denného vymeriavacieho základu sa potom počíta maximálna výška za deň.

V roku 2025 dostanete za 30-dňový mesiac maximálne 2 115,70 eura a pri 31-dňovom mesiaci zase 2 186,20 eura. Maximum dostanú len rodičia, ktorí zarábajú viac ako 2 860 eur mesačne v hrubom.

Minimálna výška materského nie je zákonom o sociálnom poistení určená.

Rodičovský príspevok

Rodičovský príspevok je dávka, na ktorú má nárok osoba, ak zabezpečuje riadnu starostlivosť o dieťa a má trvalý alebo prechodný pobyt na Slovensku. Nárok na rodičovský príspevok má len jedna osoba podľa dohody osôb, ktoré sa o dieťa starajú. To platí aj v prípade, ak súd zverí maloleté dieťa do striedavej osobnej starostlivosti obidvoch rodičov, alebo súd schváli dohodu rodičov.

Nárok si uplatňuje oprávnená osoba podaním písomnej žiadosti na úrade práce sociálnych vecí a rodiny, na oddelení štátnych sociálnych dávok podľa miesta trvalého alebo prechodného pobytu. Žiadosť musí obsahovať meno, priezvisko, dátum narodenia, rodné číslo, ak je pridelené, a adresu pobytu oprávnenej osoby dieťaťa, na ktoré sa uplatňuje nárok na rodičovský príspevok.

Prechod z materského na rodičovský príspevok

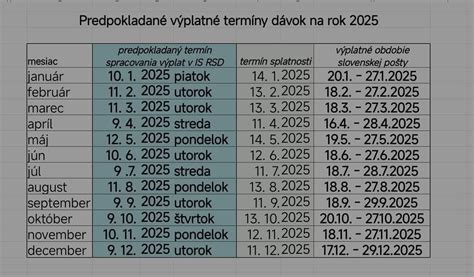

Je dôležité si uvedomiť, že rodičovský príspevok sa nevypláca automaticky po skončení materského. Je potrebné si vypísať tlačivo Žiadosti o rodičovský príspevok. Rodičovský príspevok Vám bude prichádzať na účet (okolo 12.-15. dňa v kalendárnom mesiaci) alebo k výplate na pošte (okolo 20. dňa v kalendárnom mesiaci).

Ak ste zamestnaná, je potrebné oznámiť zamestnávateľovi, že prechádzate z materskej dovolenky na rodičovskú dovolenku. Mali by ste tak urobiť minimálne jeden mesiac pred skončením materskej dovolenky.

Výška rodičovského príspevku

Rodičovský príspevok je rozdelený na dve základné sumy. Jednu dostávajú rodičia, ktorí pred nástupom na rodičovskú dovolenku pracovali a mali tak nárok aj na materskú dávku. Suma, ktorú dostávajú rodičia a ktorí poberali materskú dávku, je od januára 2025 na úrovni 482,30 eura mesačne. Suma príspevku sa zvyšuje vždy o 25 percent na každé dieťa, ktoré sa narodilo súčasne. Napríklad rodič, ktorý pred rodičovskou dovolenkou pracoval, bude na dvojičky od januára 2025 dostávať 602,90 eura mesačne.

Rodičovský príspevok sa môže aj znížiť, ak iné dieťa rodiča nechodí riadne do školy a neplní si tak povinnú školskú dochádzku. Vtedy sa príspevok kráti o polovicu najmenej na tri mesiace. Rodičia môžu o časť príspevku prísť aj vtedy, ak zároveň dostávajú materskú alebo podobnú dávku aj z iného štátu Európskej únie.

Výška rodičovského príspevku sa každoročne upravuje, vždy k 1. januáru.

Maternity and Parental Benefits Explained| When to apply| What to expect| Standard vs Extended

Daňové povinnosti

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú).

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025.

Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Nezdaniteľnú časť základu dane na manželku, ktorá je na materskej resp. rodičovskej dovolenke, je možné uplatniť. Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.