Daňový bonus na dieťa je formou daňového zvýhodnenia od štátu, určeného na podporu rodín s deťmi. V roku 2018 platili špecifické pravidlá týkajúce sa jeho výšky, podmienok nároku a spôsobu uplatnenia.

Čo je to daňový bonus na dieťa?

Daňový bonus na dieťa je daňové zvýhodnenie od štátu na každé jedno vyživované a nezaopatrené dieťa žijúce s daňovníkom v domácnosti. Prechodný pobyt dieťaťa nemá vplyv na uplatnenie daňového bonusu.

Výška daňového bonusu na dieťa v roku 2018

Od 1. januára 2018 bola mesačná výška daňového bonusu na dieťa stanovená na 21,56 Eur. Ročná výška teda predstavovala 21,56 Eur x 12 mesiacov = 258,72 Eur na každé jedno vyživované a nezaopatrené dieťa.

Podmienky nároku na daňový bonus v roku 2018

Na daňový bonus ste mali nárok na každé vyživované dieťa žijúce s vami v domácnosti, pričom prechodný pobyt dieťaťa mimo domácnosti nemal vplyv na uplatnenie daňového bonusu, ak ste spĺňali nasledujúce príjmové kritériá:

- Zamestnanci: Mali ste v zdaňovacom období zdaniteľné príjmy zo závislej činnosti (t. j. zo zamestnania) vo výške aspoň 6-násobku minimálnej mzdy.

- Podnikatelia a SZČO: Mali ste zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti aspoň vo výške 6-násobku minimálnej mzdy a zároveň ste vykázali základ dane z týchto príjmov (t. j. nevykázali ste daňovú stratu).

Keďže od 1. januára 2018 bola výška minimálnej mzdy 480 Eur, nárok na daňový bonus na dieťa vznikal daňovníkovi, ak jeho ročné príjmy dosiahli minimálne sumu 2880 Eur a viac.

Kto je považovaný za vyživované dieťa?

Za vyživované dieťa žijúce s daňovníkom v domácnosti sa považuje:

- Dieťa vlastné.

- Dieťa osvojené.

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Dieťa druhého z manželov, ktoré sa považuje za nezaopatrené podľa zákona o prídavku na dieťa.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa, ak do dosiahnutia plnoletosti bolo zverené do starostlivosti nahrádzajúcej starostlivosť rodičov.

Doklady potrebné na uplatnenie daňového bonusu

Po splnení vyššie uvedených podmienok ste mali nárok na uplatnenie daňového bonusu, ak ste doložili príslušné doklady:

- Rodný list dieťaťa.

- Potvrdenie o návšteve školy na príslušné školské roky v prípade, ak sa dieťa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole.

- V prípade, ak sa dieťa nemôže pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre úraz alebo chorobu, je potrebné doložiť potvrdenie príslušného úradu o tom, že dieťa, ktoré žije s daňovníkom v domácnosti, sa považuje za vyživované.

Kedy nárok na daňový bonus zaniká?

Nárok na daňový bonus zaniká v mesiaci nasledujúcom po mesiaci vydania rozhodnutia o priznaní invalidného dôchodku dieťaťu, ktoré sa nemohlo pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre úraz alebo chorobu.

Uplatnenie daňového bonusu manželom/manželkou

Ak máte nárok na uplatnenie daňového bonusu a má ho aj vaša manželka/družka (resp. manžel alebo druh), je na vzájomnej dohode medzi vami, kto z vás si uplatní nárok na daňový bonus. Ak ste sa dohodli, že nárok na daňový bonus si budete uplatňovať vy, nemôže si ho súčasne uplatniť aj vaša manželka/družka.

Daňovníkovi, ktorý vyživuje dieťa len jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, možno znížiť daň alebo preddavky na daň z príjmov len o sumu daňového bonusu za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie. V takomto prípade si môže uplatniť pomernú časť daňového bonusu jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov.

Príklad: Otec žije po rozvode od 1. marca 2018 s dcérou (narodenou v roku 2011) v spoločnej domácnosti. Dcéra je študentkou prvého ročníka základnej školy. Do 1. marca 2018 žila dcéra v spoločnej domácnosti s matkou, ktorá si na ňu uplatňovala daňový bonus. Otec má nárok na uplatnenie daňového bonusu od marca 2018. V januári a februári 2018 si nárok na daňový bonus uplatňovala matka, a od marca 2018 má nárok na uplatnenie daňového bonusu otec dieťaťa.

V prípade, že viacerí daňovníci spĺňajú nárok a nedohodnú sa na uplatnení daňového bonusu, tak daňový bonus sa uplatňuje alebo prizná na všetky vyživované deti v poradí: matka, otec, iná oprávnená osoba.

Do akého veku dieťaťa máte nárok na daňový bonus?

Nárok na daňový bonus vzniká od mesiaca narodenia dieťaťa až do mesiaca, v ktorom dieťa dosiahne 25 rokov veku, ak sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Za dieťa, ktoré sa sústavne pripravuje na budúce povolanie denným štúdiom na strednej alebo vysokej škole, sa považuje dieťa, ktoré skončilo povinnú školskú dochádzku, t. j. od 16 rokov veku do 25 rokov veku.

V prípade osvojeného dieťaťa vzniká nárok na daňový bonus v mesiaci, v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Dieťa, ktoré získalo vysokoškolské vzdelanie pred dožitím 25 rokov veku, sa už nepovažuje za nezaopatrené dieťa a nie je možné uplatniť nárok na daňový bonus. Nárok na daňový bonus daňovníkovi zaniká od mesiaca nasledujúceho po mesiaci, v ktorom dieťa získalo vysokoškolský titul.

Ak dieťa skončilo strednú školu a nepokračuje v štúdiu, daňovník má nárok na daňový bonus maximálne do konca školského roka, v ktorom skončilo strednú školu.

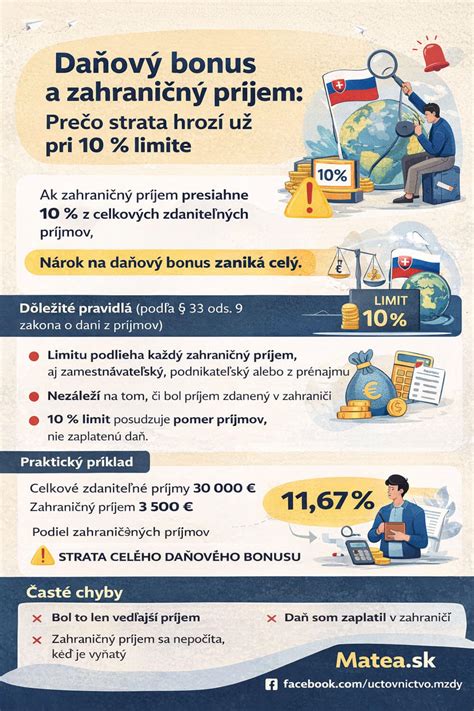

Štúdium v zahraničí a daňový bonus

Ak vaše dieťa študuje v zahraničí, máte nárok na daňový bonus, ak študuje na škole, ktorá je uznaná Ministerstvom školstva SR ako rovnocenná. V takom prípade nemusíte predkladať rozhodnutie o uznaní rovnocennosti štúdia. Zoznam uznaných vysokých škôl jednotlivých štátov EÚ, EHS a Švajčiarska nájdete na stránke Ministerstva školstva.

Daňová minútka | Daňový bonus na dieťa

Uplatnenie daňového bonusu zamestnancom v roku 2018

Zamestnanec má možnosť uplatniť si daňový bonus mesačne prostredníctvom svojho zamestnávateľa:

- Podpísaním "Vyhlásenia na uplatnenie nezdaniteľnej časti na daňovníka a daňového bonusu" a uvedením údajov o dieťati/deťoch v III. časti.

- Predložením príslušných dokladov (rodný list, platné potvrdenie o návšteve školy).

- Dosiahnutím zdaniteľných príjmov zo závislej činnosti v danom kalendárnom mesiaci vo výške aspoň jednej polovice minimálnej mzdy (pre rok 2018 to bolo 240 Eur).

Zamestnávateľ vám o sumu daňového bonusu zníži preddavky na daň z príjmov alebo vám daňový bonus priamo vyplatí.

Ak zamestnanec zmení zamestnávateľa v priebehu mesiaca, má nárok na uplatnenie daňového bonusu už u nového zamestnávateľa v tom istom mesiaci. Je dôležité si uvedomiť, že v jednom mesiaci si môžete uplatniť daňový bonus len u jedného zamestnávateľa.

Alternatívne, ak si nechcete uplatňovať nárok na daňový bonus mesačne, môžete požiadať o jeho uplatnenie v ročnej výške pri ročnom zúčtovaní dane alebo v daňovom priznaní.

Uplatnenie daňového bonusu podnikateľom v roku 2018

Podnikateľ, ktorý nie je zamestnancom, si uplatňuje daňový bonus raz ročne v podanom daňovom priznaní k dani z príjmov fyzickej osoby. Na uplatnenie daňového bonusu je potrebné:

- Vyplniť IV. oddiel daňového priznania s údajmi o dieťati/deťoch.

- Priložiť k daňovému priznaniu ako prílohu zákonom stanovené potvrdenia preukazujúce nárok na daňový bonus (napr. rodný list, potvrdenie o návšteve školy).

Doklady preukazujúce nárok na daňový bonus tvoria súčasť daňového priznania.

V prípade daňovej povinnosti bude daňový bonus započítaný s daňou na úhradu. V opačnom prípade (daňový preplatok) bude daňový bonus vrátený spolu s preplatkom.