Rodičovský príspevok a daňový bonus sú dôležité nástroje štátnej podpory rodinám na Slovensku. Cieľom tohto článku je poskytnúť komplexný prehľad o podmienkach nároku na tieto dávky, ich výške a spôsobe uplatnenia.

Rodičovský príspevok: základné informácie

Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Rodičovský príspevok je štátna sociálna dávka, ktorá má rodičovi pomôcť pri zabezpečení riadnej starostlivosti o dieťa do troch rokov veku alebo do šiestich rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Poskytuje sa rodičom na zabezpečenie riadnej starostlivosti o dieťa.

Podmienky nároku

Nárok na rodičovský príspevok má oprávnená osoba, ktorá zabezpečuje riadnu starostlivosť o dieťa do troch rokov veku, alebo do šiestich rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Podmienkou je, že o dieťa sa stará len jedna určená osoba.

Kto je oprávnená osoba?

Oprávnená osoba je určená dohodou osôb, ktoré sa o dieťa starajú. Potrebné údaje zahŕňajú meno a priezvisko oprávnenej osoby, dátum narodenia, rodné číslo (ak je pridelené), adresu pobytu oprávnenej osoby a údaje o dieťati, na ktoré sa uplatňuje nárok. Platiteľ môže vyžadovať doplnenie ďalších údajov potrebných na konanie o nároku.

Posudzovanie nároku

Nárok žiadateľa posudzuje príslušný úrad práce, sociálnych vecí a rodiny podľa zákona č. 71/1967 Zb. o správnom konaní.

Zníženie alebo zastavenie výplaty

Výplata rodičovského príspevku môže byť znížená alebo zastavená v určitých prípadoch. Ak oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti, rodičovský príspevok sa zníži o 50 %. Výplata sa obnoví, ak oprávnená osoba preukáže, že zanikli dôvody na zníženie. Výplata sa obnoví aj vtedy, ak inštitúcia iného členského štátu rozhodla o neposkytnutí rodičovského príspevku alebo o poskytnutí príspevku v nižšej sume, ako je stanovená suma na Slovensku.

Osobitný príjemca

V odôvodnených prípadoch môže byť určený osobitný príjemca, ktorým je obec, v ktorej má oprávnená osoba pobyt, alebo iná osoba. Osobitný príjemca zabezpečuje účelné využitie rodičovského príspevku.

Povinnosti oprávnenej osoby

Oprávnená osoba je povinná preukázať všetky skutočnosti, ktoré majú vplyv na vznik nároku, výšku a výplatu príspevku.

Kontrola a mlčanlivosť

Platiteľ (úrad práce, sociálnych vecí a rodiny) môže navštíviť oprávnenú osobu v mieste jej pobytu a požadovať informácie súvisiace s trvaním nároku. Platiteľ je však povinný zachovávať mlčanlivosť o získaných skutočnostiach.

Predĺžený rodičovský príspevok z dôvodu neprijatia dieťaťa do materskej školy

Rodičia detí vo veku od 3 rokov majú nárok na predĺžené poskytovanie rodičovského príspevku, ak ich dieťa nebolo prijaté do spádovej materskej školy z kapacitných dôvodov. Rodič, ktorý zabezpečuje starostlivosť (osobne alebo v súkromnom, resp. cirkevnom zariadení) o dieťa, ktoré neprijali do spádovej materskej školy podľa trvalého pobytu dieťaťa, má nárok na tento príspevok, najdlhšie však do začiatku školského roka, v ktorom si začne plniť povinné predprimárne vzdelávanie.

Ako zistím, ktorá materská škola je spádová?

Zriaďovateľ materských škôl určuje spádovosť jednotlivých materských škôl podľa rozloženia obce vo všeobecne záväznom nariadení obce. Každému dieťaťu prináleží podľa jeho trvalého pobytu len jedna spádová materská škola. Ak sa v obci nenachádza materská škola, regionálny úrad miestnej štátnej správy v školstve zriadi materskú školu, ktorá bude plniť tento účel, alebo obec uzatvorí písomnú dohodu s inou obcou o spádovej materskej škole.

Povinné predprimárne vzdelávanie

Pre dieťa, ktoré dosiahlo 5 rokov veku do 31. augusta, ktorý predchádza začiatku školského roka, od ktorého bude dieťa plniť povinnú školskú dochádzku v základnej škole, je predprimárne vzdelávanie povinné. Vo všeobecnosti sa na predprimárne vzdelávanie prijímajú deti od 3 rokov veku, vo výnimočných prípadoch aj od 2 rokov. Starostlivosť o deti do 3 rokov je zabezpečovaná prostredníctvom doteraz vyplácaného rodičovského príspevku. Je slobodnou voľbou rodiča, či bude starostlivosť o dieťa zabezpečovať osobne alebo prostredníctvom zariadenia.

Potrebné rozhodnutie k nároku na rodičovský príspevok

Zákon o rodičovskom príspevku vyžaduje predložiť len rozhodnutie o neprijatí dieťaťa do spádovej materskej školy podľa trvalého pobytu dieťaťa, a to na základe riadneho zápisu v mesiaci máj príslušného kalendárneho roka, v ktorom dieťa najneskôr do 31. augusta dovŕši 3 roky veku.

Odkedy vznikne nárok na rodičovský príspevok?

Rodičovský príspevok sa poskytuje vždy na školský rok - od 1. septembra do 31. augusta daného školského roka. Ak rodič v mesiaci máj požiada o prijatie dieťaťa do spádovej materskej školy a v priebehu mesiaca jún dostane negatívne rozhodnutie, že dieťa nie je prijaté na školský rok, môže si následne požiadať o rodičovský príspevok a tento sa mu začne poskytovať od 1. septembra. Rodičovský príspevok sa bude vyplácať počas celého školského roku, to znamená do 31. augusta za podmienky, že dieťa neumiestni do inej štátnej materskej školy. Ak sa rodičovi opätovne nepodarí dieťa umiestniť v spádovej materskej škole ani v ďalšom školskom roku, je povinný rozhodnutie o neprijatí na ďalší školský rok predložiť do konca augusta. Ak tak neurobí, rodičovský príspevok mu bude odňatý.

Kedy zaniká nárok na rodičovský príspevok?

Nárok na rodičovský príspevok zaniká prijatím dieťaťa do inej materskej školy zriadenej územnou samosprávou alebo nástupom dieťaťa na povinné predprimárne vzdelávanie. Rodičovský príspevok však môže byť odňatý aj v prípade, ak sa rodič nepreukáže na konci školského roka novým negatívnym rozhodnutím o neprijatí dieťaťa do spádovej materskej školy na ďalší školský rok. Rodič má povinnosť oznámiť príslušnému úradu práce, sociálnych vecí a rodiny do 8 dní, že jeho dieťa bolo prijaté do materskej školy zriadenej územnou samosprávou.

Výška rodičovského príspevku

Výška rodičovského príspevku sa líši v závislosti od toho, či mal rodič nárok na materské. Vyššia suma je určená pre rodičov, ktorí mali nárok na materské na dieťa, na ktoré si uplatňujú rodičovský príspevok (podstatné je, že nárok vznikol, nie vyplatená suma). Nižšia suma je pre rodičov, ktorí nárok na materské nemali. Suma rodičovského príspevku sa zvyšuje vždy o 25 percent na každé dieťa, ktoré sa narodilo súčasne. Viac tak dostávajú ľudia, ktorým sa narodili dvojičky či trojičky. Počas poberania rodičovského príspevku sa príjem rodiča neskúma. Ak súd rozhodne o striedavej alebo spoločnej osobnej starostlivosti oboch rodičov, príspevok sa vypláca oprávnenej osobe podľa písomnej dohody rodičov.

Súbeh materského a rodičovského príspevku

Ak jeden rodič poberá rodičovský príspevok na staršie dieťa a druhému rodičovi vznikne nárok na materské v súvislosti s narodením ďalšieho dieťaťa, úrad pozastaví výplatu rodičovského príspevku až do rozhodnutia Sociálnej poisťovne o materskom druhému rodičovi. Ak je materské vyššie ako rodičovský príspevok, ten sa odníme. Ak bolo materské vyplatené v alikvótnej čiastke (bez ohľadu na výšku), nárok na celý rodičovský príspevok zostáva zachovaný. Informácia o nároku na materské je prioritne dôležitá na posúdenie nároku na rodičovský príspevok.

Daňový bonus na dieťa

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Daňový bonus je daňová úľava alebo daňové zvýhodnenie. Daňový bonus NIE JE sociálna dávka (ako napríklad prídavok na dieťa), ktorú vypláca štát rodičovi nezávisle od príjmu. Daňový bonus je druh úľavy, ktorú si môžu nárokovať pracujúci rodičia. Daňový bonus im buď zvyšuje mesačnú čistú mzdu v prípade zamestnancov, alebo znižuje daňovú povinnosť podnikateľom pri podávaní daňového priznania. Daňový bonus je suma, ktorú si môže daňovník odpočítať od dane z príjmov. Túto „plusovú hodnotu“, ktorá prevyšuje daňovú povinnosť, vyplatí daňovník štát priamo na jeho výplatnej páske, resp.

Kto si môže uplatniť daňový bonus?

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec (osoba s príjmami podľa § 5 zákona o dani z príjmov) a aj podnikateľ (SZČO s príjmom podľa § 6 ods. 1 a 2 zákona o dani z príjmov). Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, si môže uplatniť daňový bonus na každé vyživované dieťa žijúce s ním v domácnosti.

Dohoda rodičov

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu si po časť roka uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok spĺňajú obidvaja rodičia, musia sa na jeho uplatnení dohodnúť. V prípade, ak si chcete uplatniť DB na dieťa, musíte splniť podmienku dosiahnutia hranice príjmov zo zamestnania alebo z podnikania (príp. inej samostatne zárobkovej činnosti).

Vznik a zánik nároku

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zaniká dosiahnutím veku 18 rokov dieťaťa (resp. V prípade, ak dieťa končí vysokoškolské štúdium 2. stupňa štátnicami v riadnom termíne, tak DB na dieťa si uplatníte naposledy za mesiac, kedy urobilo poslednú štátnicu. Dieťa je nezaopatrené (v tomto prípade), ak sa sústavne pripravuje na povolanie štúdiom - do dovŕšenia 25 rokov.

Výpočet výšky daňového bonusu

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Obmedzenia

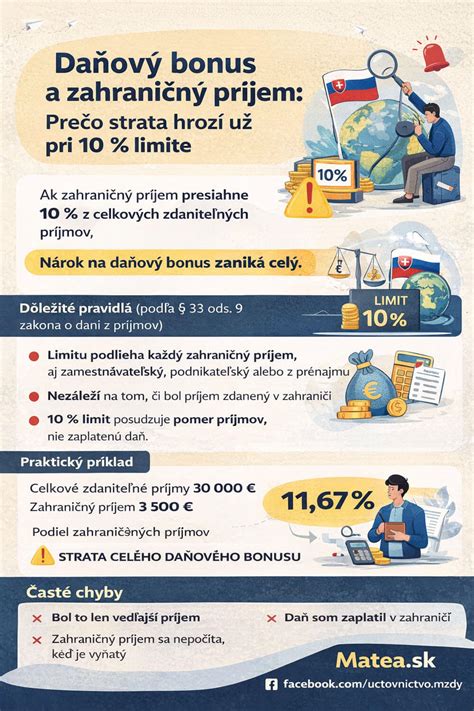

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Zmeny v zákone od 1. januára 2025 a možnosť pre rodiny s nerovnomerným príjmom

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Znížila sa maximálna veková hranica vyživovaného dieťaťa, na ktoré možno uplatniť daňový bonus, na 18 rokov. Zvýšil sa ustanovený percentuálny limit čiastkového základu dane potrebný pre výpočet sumy daňového bonusu. Nárok na daňový bonus bude môcť uplatniť len daňovník, ktorého úhrn zdaniteľných príjmov zo zdrojov na území SR v príslušnom zdaňovacom období, bude tvoriť najmenej 90 % zo všetkých jeho príjmov.

Rodiny, kde jeden z rodičov nemá žiaden príjem, no druhý zarába nadpriemerne, si často myslia, že na plný daňový bonus na deti nemajú nárok. Podľa daňového a odvodového experta Jozefa Mihála (Demokrati) to však vôbec nie je tak. Práve naopak - ak využijú "medzeru" v zákone, môžu získať celých 2400 eur za dve deti za rok 2025, a to úplne legálne.

Ako na to?

Jozef Mihál uvádza príklad rodiny, kde pani Zuzana, matka dvoch malých detí, bola celý rok 2025 na rodičovskej dovolenke. Nemala žiaden zdaniteľný príjem, a preto si nemohla daňový bonus uplatniť. Jej manžel, pán Zdenko, má mesačný príjem okolo 3000 eur v hrubom. Keby si daňový bonus uplatňoval on, bol by mu podľa zákona výrazne skrátený alebo by naň nemal nárok vôbec, keďže jeho príjem prevyšuje stanovené hranice (viac ako 29723 eur ročne).

Aj napriek tomu môže rodina získať plný daňový bonus na deti vo výške 2400 eur za rok. Kľúčovým bodom je paragraf § 33 ods. 8 zákona o dani z príjmov, ktorý umožňuje využiť špeciálny výpočet. Pani Zuzana, hoci nemá žiadny vlastný príjem, si môže podať daňové priznanie za rok 2025. Podľa uvedeného paragrafu si totiž môže „navýšiť“ svoj nulový základ dane o základ dane svojho manžela. Zjednodušene povedané, jej základ dane sa vypočíta, akoby mala jeho príjem. Čo robí tento postup tak výhodným, je fakt, že zákon v tomto prípade neberie do úvahy vysoký príjem pána Zdenka ako dôvod na krátenie bonusu. Krátenie sumy daňového bonusu sa podľa zákona týka len situácií, keď si bonus uplatňuje rodič výlučne zo svojich vlastných príjmov, a tie presahujú určené limity.

Dôsledok nedotiahnutého legislatívneho procesu?

Podľa Jozefa Mihála ide o dôsledok nedotiahnutého legislatívneho procesu. „V zákone je tak diera, chyba, nedorobok … volajme to ako chcete. Osobne si myslím, že úradníci na ministerstve financií pri príprave novely nemali dostatok času na to, aby korektne vyriešili krátenie daňového bonusu s ohľadom na výšku príjmov oboch oprávnených osôb (pozrite predošlé statusy), nie je to jednoduché. A oponentúra v tom čase nebola možná, kvôli skrátenému legislatívnemu konaniu,“ myslí si Mihál. Novela zákona bola schvaľovaná v skrátenom legislatívnom konaní, čo mohlo viesť k tomu, že autori zákona nemali dostatok času na dôkladné preverenie všetkých dôsledkov. Mihál poukazuje na to, že zákonodarcovia mohli využiť vzor z iného paragrafu - § 33a, ktorý pri podobných situáciách berie do úvahy súčet príjmov oboch rodičov.

Kto všetko môže využiť tento postup?

Tento postup je ideálny pre rodiny, kde: Jeden z rodičov nemá príjem (napr. je na rodičovskej alebo materskej dovolenke). Druhý rodič zarába nad stanovený limit pre daňový bonus, a teda by mu bol krátený. Výsledkom je, že aj rodiny, kde jeden rodič zarába nadpriemerne (napr. 15 000 eur mesačne), môžu získať plnú sumu bonusu, rovnako ako rodiny s bežným príjmom. Tento spôsob uplatnenia daňového bonusu síce odhaľuje nedokonalosť v zákone, no ide o plne legálny postup. Ak sa ocitnete v podobnej situácii ako Zuzana a Zdenko, stojí za to podať daňové priznanie a využiť túto možnosť.

Doplnenie: Je dôležité poznamenať, že Parlament 5. februára 2025 túto možnosť zrušil. Preto nasledujúci postup už nemusí byť aktuálny.

Daňový bonus na dieťa 2025

Nezdaniteľná časť základu dane na manželku/manžela

Ak daňovník žije v domácnosti s manželkou/manželom, môže si uplatniť nezdaniteľnú časť základu dane na manželku/manžela, ak spĺňa určité podmienky. Podmienky zahŕňajú, že manželka sa celý rok starala o vyživované dieťa do 3 rokov veku, alebo je občanom so zdravotným postihnutím (je invalidná podľa rozhodnutia Sociálnej poisťovne) alebo občanom s ťažkým zdravotným postihnutím (má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny).

Vlastný príjem manželky/manžela

Pri posudzovaní nároku na nezdaniteľnú časť základu dane na manželku/manžela sa zohľadňuje vlastný príjem manželky/manžela. Do vlastného príjmu manželky/manžela sa započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane. Medzi príjmy, ktoré sa započítavajú, patria napríklad:

- príjem z prenájmu podľa § 6 ods. 3, a to aj v prípadoch, ak ide o príjem od dane oslobodený podľa § 9 ods.1 písm. h) zákona o dani z príjmov,

- materské.

Naopak, do vlastného príjmu manželky sa nezapočítava výživné, resp. štátne sociálne dávky ako:

- rodičovský príspevok (zákon č.571/2009 Z. z.),

- príspevok pri narodení dieťaťa (zákon č.235/1998 Z. z.),

- príspevok rodičom, ktorým sa súčasne narodili tri deti alebo viac detí, alebo ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne (zákon č.235/1998 Z. z.),

- prídavok na dieťa (zákon č.600/2003 Z. z.),

- príplatok k prídavku na dieťa (zákon č.532/2007 Z. z.).

Výpočet nezdaniteľnej časti

Ak daňovník spĺňa podmienky, výška nezdaniteľnej časti závisí od jeho základu dane a vlastného príjmu manželky/manžela. Ak je základ dane daňovníka nižší ako určitá suma, má nárok na nezdaniteľnú časť v plnej výške. Ak je základ dane vyšší, nezdaniteľná časť sa znižuje. Od sumy určenej podľa zákona sa odpočíta vlastný príjem manželky/manžela. Zo sumy určenej sa určí alikvotná časť podľa počtu kalendárnych mesiacov, pre ktoré boli podmienky splnené.

Ďalšie formy podpory rodiny

Podpora štátu rodinám sa uskutočňuje predovšetkým na základe štátnych sociálnych dávok, ktoré predstavujú súbor peňažných plnení, ktorými sa štát podieľa na zvládnutí viacerých životných situácií, najmä rodín s nezaopatrenými deťmi, ale samozrejme aj iným spôsobom - materská a rodičovská dovolenka a materské, daňový bonus. Prispievajú na krytie nákladov na výživu a iné osobné potreby detí a tiež nákladov spojených s ďalšími sociálnymi udalosťami.

Materské a rodičovská dovolenka

S účinnosťou od 1. júla 2003 materskú dovolenku a rodičovskú dovolenku upravuje § 166 a nasl. zákona č. 311/2001 Z. z. Zákonník práce v platnom znení. V súvislosti s pôrodom a starostlivosťou o narodené dieťa patrí žene právo na materskú dovolenku a mužovi na rodičovskú dovolenku. Zakotvuje sa teda v súlade s európskou smernicou rodičovská dovolenka preto, aby nárok na pracovné voľno bez náhrady mzdy z dôvodu starostlivosti o dieťa mohol vzniknúť nielen matke, ale aj otcovi, a to súčasne. Preto sa mení doterajší pojem materská dovolenka a ďalšia materská dovolenka na materskú a rodičovskú dovolenku.

Zamestnankyni - žene priznáva § 166 Zákonníka práce nárok na materskú dovolenku v súvislosti s pôrodom v rozsahu 28 týždňov. Ak žena porodila zároveň dve deti alebo viac detí alebo ak ide o osamelú ženu, patrí jej materská dovolenka v trvaní 37 týždňov. Mužovi už od narodenia dieťaťa patrí právo na rodičovskú dovolenku v rovnakom rozsahu z titulu starostlivosti o narodené dieťa.

Na prehĺbenie starostlivosti o dieťa je zamestnávateľ podľa § 166 ods. 2 Zákonníka práce povinný poskytnúť žene a mužovi, ktorí o to požiadajú, rodičovskú dovolenku. Táto rodičovská dovolenka sa poskytuje v nimi požadovanom rozsahu, maximálne do troch rokov veku dieťaťa. Ak ide o dlhodobo nepriaznivý zdravotný stav dieťaťa vyžadujúci osobitnú starostlivosť, je zamestnávateľ povinný poskytnúť žene a mužovi, ktorí o to požiadajú, rodičovskú dovolenku až do šiestich rokov veku dieťaťa. Táto dovolenka sa poskytuje v rozsahu, o aký rodič žiada, spravidla však vždy najmenej na jeden mesiac.

Žena nastupuje na materskú dovolenku podľa § 167 Zákonníka práce spravidla od začiatku šiesteho týždňa pred očakávaným dňom pôrodu, najskôr však od začiatku ôsmeho týždňa pred týmto dňom. Ak žena vyčerpá z materskej dovolenky pred pôrodom menej ako šesť týždňov, pretože pôrod nastal skôr, ako určil lekár, patrí jej materská dovolenka odo dňa nástupu až do uplynutia 28 týždňov, resp. 37 týždňov. Ak žena vyčerpá z materskej dovolenky pred pôrodom menej ako šesť týždňov z iného dôvodu, poskytne sa jej materská dovolenka odo dňa pôrodu len do uplynutia 22 týždňov alebo 31 týždňov (ak ide o ženu, ktorá porodila zároveň dve deti alebo viac detí, alebo ak ide o osamelú ženu).

Ak dieťa zo zdravotných dôvodov prevzal do starostlivosti dojčenský ústav alebo iný liečebný ústav a žena a muž zatiaľ nastúpi do práce, podľa § 168 Zákonníka práce preruší sa týmto nástupom materská dovolenka najskôr po uplynutí šiestich týždňov odo dňa pôrodu. Jej nevyčerpaná časť sa žene a mužovi poskytne odo dňa, keď prevzal dieťa z ústavu opäť do svojej starostlivosti a prestal preto pracovať, nie však dlhšie ako do troch rokov veku dieťaťa. Ak sa dieťa narodilo mŕtve, patrí žene materská dovolenka po dobu 14 týždňov.

Materské

Nárok majú len rodičia, ktorí si pred nástupom na materskú dovolenku platili nemocenské poistenie alebo sú v ochrannej lehote. Rodič musí byť takto poistený aspoň 270 dní v posledných dvoch rokoch. Nárok na materské dávky sa vypláca matke od začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu. Dávka sa vypláca až do uplynutia 34 týždňov od vzniku nároku, 37 týždňov, ak ide o osamelú matku alebo 43 týždňov, ak ide o matku, ktorá porodila zároveň dve alebo viac detí. Výška materskej dávky je 75 percent z priemernej mzdy alebo z denného vymeriavacieho základu.

Tehotenská dávka

Nárok na tehotenskú dávku majú ženy od začiatku 13. týždňa tehotenstva, respektíve 27. týždeň pred očakávaným dňom pôrodu. Podmienkou je platenie nemocenského poistenie v rámci zamestnania, podnikania alebo dobrovoľne. Poistená by mala byť aspoň 270 dní v posledných dvoch rokoch pred začiatkom 13. týždňa tehotenstva. Aj v tomto prípade však platia takzvané ochranné lehoty. Na tehotenskú dávku tak majú nárok žena aj v prípade, ak už nie je nemocensky poistená. Ochranná lehota trvá sedem a menej dní od skončenia poistenia, alebo až osem mesiacov. Druhý prípad platí len vtedy, ak žena prišla o nemocenské poistenie už v čase tehotenstva. Výška tehotenskej dávky závisí od toho, z akej mzdy platí odvody zamestnankyňa, alebo z akého vymeriavacieho základu ich platí podnikateľka či samoplatiteľka.

Príspevok pri narodení dieťaťa

Ide o štátnu sociálnu dávku, ktorou štát prispieva na pokrytie výdavkov pre novorodenca. Nárok naň má buď matka, ktorá dieťa porodila. Príspevok sa ale vypláca len vtedy, ak oň rodič požiada do uplynutia šiestich mesiacov od narodenia dieťaťa. Štát zároveň raz ročne vypláca špeciálny príspevok na viac súčasne narodených detí.

Príspevok na starostlivosť o dieťa

Ide o alternatívu rodičovského príspevku. Tento druh dávky sa poskytuje na každé dieťa zvlášť. Rodičia, ktorí nepoberali materské, majú nárok na nižší rodičovský príspevok. Ak je v rodine viac detí do 3 rokov, resp. 6 rokov veku (dlhodobo nepriaznivý zdravotný stav, zverenie do starostlivosti nahrádzajúcej starostlivosť rodičov), vzniká len jeden nárok na rodičovský príspevok. Patrí len jednej oprávnenej osobe určenej podľa ich dohody. V prípade, že máte 3 deti do 3 rokov, budete poberať iba jeden rodičovský príspevok. Keď máte dve deti do troch rokov, štát bude finančne podporovať len jedno z nich, to mladšie. Príspevok na starostlivosť o dieťa patrí oprávnenej osobe na každé dieťa do 3 rokov veku, resp. 6 rokov veku, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom. Oprávnená osoba môže poberať aj 2 príspevky na starostlivosť o dieťa, ak má dve deti do 3 rokov. Súbeh materského (mladšie dieťa) a príspevku na starostlivosť (staršie dieťa) možný je. Avšak len na obmedzenú dobu, najdlhšie po dobu 6 týždňov od narodenia dieťaťa.