Daňový bonus na dieťa je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Čo je daňový bonus na dieťa a kto má naň nárok?

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Daňový bonus na dieťa je finančná úľava, ktorú môžu rodičia uplatniť pri podávaní daňového priznania alebo prostredníctvom mesačného zníženia preddavkov na daň. Cieľom je podporiť rodičov pri zabezpečovaní potrieb detí.

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. oprávnený daňovník). Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe).

Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z vytvorenia diela, z podania umeleckého výkonu, z činnosti znalcov a tlmočníkov. Príjmy z prenájmu, kapitálové príjmy či iné pasívne príjmy nárok na bonus nezakladajú a ani sa nezohľadňujú pri výpočte daňového bonusu.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn (ďalej len "aktívne príjmy"), a to aspoň vo výške 6-násobku minimálnej mzdy, má nárok na daňový bonus. Rozhodujúci je vyčíslený základ dane z aktívnej činnosti (napr. príjmy zo živnosti podľa § 6 ods. 1 ZDP, z inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 ZDP alebo zo závislej činnosti podľa § 5 ZDP). Príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP alebo z použitia diela a umeleckého výkonu podľa § 6 ods. 4 ZDP nie sú na účely uplatnenia daňového bonusu rozhodujúce.

Kedy vzniká a zaniká nárok na daňový bonus?

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa, pokiaľ sa sústavne nepripravuje na povolanie dennou štúdiom na strednej alebo vysokej škole. Daňový bonus sa poskytuje na dieťa do 18 rokov, ktoré nedokončilo povinnú školskú dochádzku alebo sa sústavne pripravuje na povolanie, teda je študentom strednej/vysokej školy. Nárok na daňový bonus vzniká už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, takže od tohto mesiaca (vrátane) si môžete uplatniť príslušnú pomernú časť ročného bonusu. Ak sa vám dieťa narodilo napríklad v júli 2025, máte nárok na bonus za 6 mesiacov roku 2025 (júl až december). Nárok na daňový bonus trvá najviac do konca mesiaca, v ktorom dieťa dovŕši 18 rokov veku. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, nárok na daňový bonus trvá najviac do 25 rokov veku dieťaťa (ak ide o daňový bonus za rok 2024). V prípade daňového bonusu za rok 2025 nárok zaniká dovŕšením 18 rokov veku dieťaťa, bez ohľadu na pokračovanie štúdia.

Ako sa uplatňuje daňový bonus?

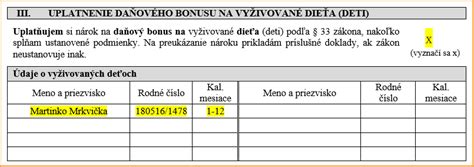

Ak si zamestnanec uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. potvrdenie o poberaní prídavku na dieťa). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. zmena počtu detí, zmena výšky príjmu, atď.).

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

SZČO si bonus uplatňujú raz ročne pri podávaní daňového priznania. Za rok 2025 to bude možné najneskôr do 31. marca 2026.

Zmeny v roku 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mení sa aj výška bonusov na dieťa. Končí prechodné obdobie (2023 - 2024), počas ktorého bol bonus dočasne navýšený a rodičia si mohli uplatniť až 140 eur mesačne. V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania.

Ďalšou významnou zmenou je zavedenie podmienky, že zdaniteľné príjmy daňovníka zo zdrojov na území SR musia tvoriť najmenej 90% z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká. Od 2025 sa zaviedlo krátenie daňového bonusu pri prekročení 25 740 € základu dane (hranica sa každý rok mení) a zánik nároku pri veľmi vysokých príjmoch.

Výška daňového bonusu

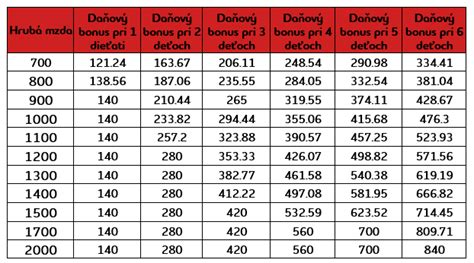

Výška daňového bonusu závisí od veku dieťaťa. Platí, že maximálna výška daňového bonusu je:

- 100 eur mesačne na každé vyživované dieťa, ktoré nedovŕšilo 15 rokov.

- 50 eur mesačne na každé vyživované dieťa, ktoré dovŕšilo 15 rokov a nedovŕšilo 18 rokov.

Skutočne priznaná výška bonusu však môže byť nižšia v závislosti od príjmu daňovníka. Zákon totiž stanovuje, že súhrnný daňový bonus (za celý rok) nesmie presiahnuť určitú percentuálnu časť základu dane daňovníka. Pre jedno dieťa je to 29% zo základu dane, pre dve deti 41%, pre tri deti 53% a pre každé ďalšie dieťa sa pripočíta 7%.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), daňový bonus sa začne postupne znižovať. Zníženie sa vypočíta ako jedna desatina rozdielu medzi základom dane a touto hranicou, na každé dieťa osobitne.

Spoločná domácnosť a iné podmienky

Daňovník si môže uplatniť daňový bonus len v prípade, ak žijú s dieťaťom v spoločnej domácnosti. V jednej domácnosti si môže daňový bonus na to isté dieťa uplatniť vždy len jeden z rodičov (resp. oprávnených osôb). Rodičia sa môžu dohodnúť, ktorý z nich bonus uplatní, prípadne si ho môžu rozdeliť na časti roka (ak jeden uplatňuje bonus prvé mesiace a druhý zvyšok roka). Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Daňový bonus na dieťa si môže uplatniť len jeden z rodičov naraz na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Partnerovi nikdy nevzniká nárok na daňový bonus na dieťa družky, nakoľko sa nejedná o dieťa druhého z manželov. Ak sa zosobášia, môže si uplatniť daňový bonus aj na manželkiné dieťa, s ktorým žije v jednej domácnosti. Toto dieťa nemusí mať osvojené.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima. Výška bonusu závisí od veku dieťaťa a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.

Príklady výpočtu daňového bonusu

Príklad č. 1

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur (2 x 100 eur). Keďže 360 eur je viac ako 200 eur, zamestnankyňa dostane 200 eur.

Príklad č. 2

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur. Keďže 95,7 eur je menej ako 100 eur, zamestnanec dostane 95,7 eur.

Príklad č. 3

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 41 % z jeho základu dane.

Príklad č. 4

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

Príklad č. 5

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

Príklad č. 6

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

Príklad č. 7

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur.

Príklad č. 8

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane