Daňový bonus na dieťa je dôležitou formou štátnej podpory pre rodiny s deťmi na Slovensku. Jeho cieľom je zmierniť finančnú záťaž spojenú s výchovou detí a podporiť tak rodiny. Pre úspešné uplatnenie tohto bonusu je nevyhnutné splniť zákonom stanovené podmienky a správne vyplniť potrebné tlačivá. Tento článok poskytuje podrobný návod, ako postupovať pri žiadosti o daňový bonus na dieťa, vrátane informácií o aktuálnych tlačivách a zmenách legislatívy.

Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z inej samostatnej zárobkovej činnosti.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Aktuálne informácie a formuláre

Finančná správa Slovenskej republiky pravidelne aktualizuje zoznam platných dokumentov a formulárov, vrátane tých, ktoré sa týkajú daňového bonusu na dieťa. Pre zabezpečenie aktuálnosti informácií je vhodné prihlásiť sa na odber newslettra Finančnej správy. Zoznam dokumentov je zvyčajne zoradený podľa dátumu publikovania, od najnovších po najstaršie. Stav dokumentu môže byť označený ako "Nový" (platný a novo publikovaný) alebo "Neplatný" (dokument nie je v aktuálnom období platný).

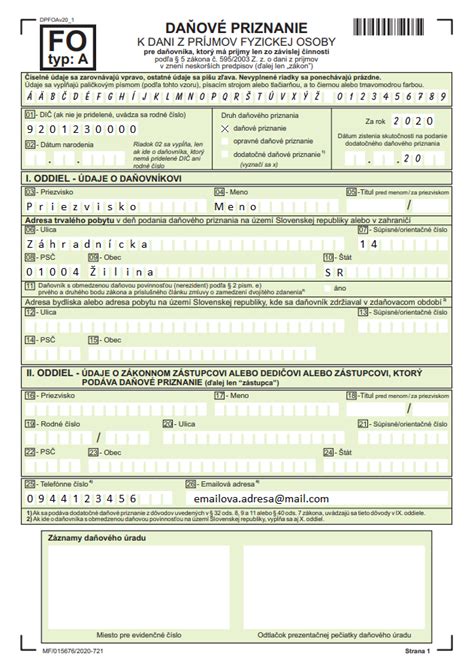

Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu

Zamestnanci uplatňujú nárok na daňový bonus prostredníctvom formulára "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Tento formulár predkladajú zamestnávateľovi, ktorý je platiteľom dane zo závislej činnosti. Lehota na predloženie vyhlásenia je do 30 dní po vzniku nároku (napr. nástup do zamestnania, narodenie dieťaťa). Právny základ pre toto vyhlásenie je § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Zamestnanec týmto vyhlásením potvrdzuje svoj nárok na nezdaniteľnú časť základu dane a na daňový bonus podľa § 33 zákona.

Ak si zamestnanec (rezident SR) uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. potvrdenie o poberaní prídavku na dieťa). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Zmeny od 1.1.2025 a nové tlačivá

Od 1. januára 2025 vstúpili do platnosti zmeny v podmienkach pre poberanie daňového bonusu na dieťa. V súvislosti s tým bol vydaný nový vzor vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu (VYH36v25). Finančné riaditeľstvo SR však bude po 31.12.2024 akceptovať aj vyhlásenie VYH36v20, ktoré platilo do tohto dátumu, ak tento vzor vyplnil a podpísal zamestnanec, ktorý si neuplatňuje nárok na daňový bonus na vyživované dieťa.

Ak si teda od 1.1.2025 uplatňujete daňový bonus na dieťa, musíte podpísať nové tlačivo, v ktorom vyhlásite skutočnosti potrebné pre poberanie daňového bonusu v súlade s podmienkami, ktoré platia od 1.1.2025. Lehota na vyplnenie údajov, podpis a zaslanie nového "Vyhlásenia" pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, je do 31. januára 2025.

Dôležité zmeny a povinnosti

Po novom je potrebné pre poberanie daňového bonusu na dieťa vyhlásiť, že ste daňovníkom s neobmedzenou daňovou povinnosťou (rezidentom), ktorému zdaniteľné príjmy v príslušnom zdaňovacom období plynú len zo zdrojov na území Slovenskej republiky. Daňovník s obmedzenou daňovou povinnosťou si daňový bonus na dieťa uplatní až po skončení zdaňovacieho obdobia.

Zamestnanec je povinný oznamovať zamestnávateľovi, ktorý je platiteľom dane, všetky zmeny podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka. Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka [§ 11 ods. 2 písm. a) zákona č. 595/2003 Z. z.], zamestnanec je povinný túto zmenu oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene.

Ak rodič vyživuje dieťa len niekoľko mesiacov v roku, môže si podľa § 33 ods. 11 zákona o dani z príjmov uplatniť daňový bonus pomernú časť roka.

Rodič si môže uplatniť daňový bonus už za kalendárny mesiac, v ktorom sa dieťa narodilo alebo v ktorom sa začala sústavná príprava dieťaťa na povolanie, alebo v ktorom bolo osvojené, resp. prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov), nárok na daňový bonus na takéto dieťa trvá až do konca školského roka, v ktorom dovŕši 16 rokov.

Ročné zúčtovanie dane za rok 2024

Zamestnanec môže požiadať o vykonanie ročného zúčtovania dane ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2024 vykonával závislú činnosť, a to bez ohľadu na to, že u tohto zamestnávateľa v dobe podávania žiadosti v roku 2025 už nepracuje. Pre rok 2024 je tlačivo označené ako ŽIA38v24. V prípade, že zamestnanec splní všetky náležitosti žiadosti o vykonanie ročného zúčtovania dane (termín, forma, tlačivo), vykoná zamestnávateľ zamestnancovi ročné zúčtovanie dane, a to najneskôr do 31.3.2025. Zamestnávateľ je povinný doručiť zamestnancovi doklad o vykonanom ročnom zúčtovaní najneskôr do konca apríla roku, v ktorom zamestnancovi vykonal ročné zúčtovanie (teda za rok 2024 do 30.4.2025). Tento doklad vystaví a doručí zamestnávateľ zamestnancovi v listinnej podobe, ak sa nedohodnú na ich doručení elektronickými prostriedkami.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Výpočet a výška daňového bonusu

Daňový bonus na dieťa 2025

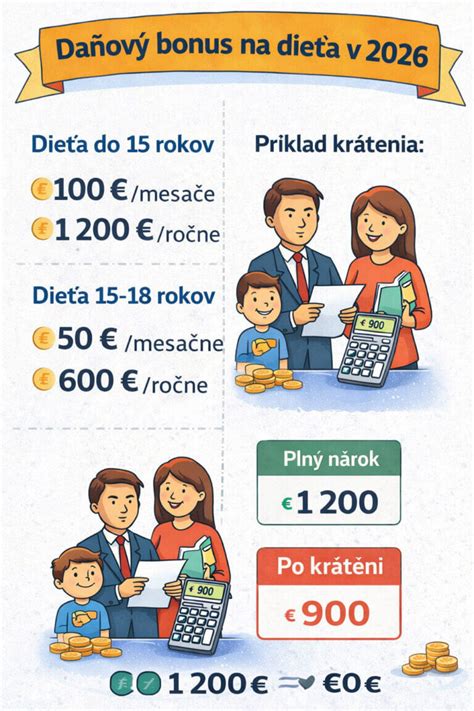

Výška daňového bonusu v roku 2025 sa líši podľa veku dieťaťa:

- Dieťa do 15 rokov: maximálne 100 € mesačne, maximálne 1 200 € ročne.

- Dieťa od 15 do 18 rokov: maximálne 50 € mesačne, maximálne 600 € ročne.

Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Výška bonusu je obmedzená percentom z Vášho základu dane (príjmy zo zamestnania alebo podnikania). Čím viac detí, tým vyšší percentuálny limit:

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Pri vyššom príjme sa bonus znižuje:

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Nakoľko daňový bonus na dve deti je maximálne 27 percent z čiastkového základu dane, živnostník má nárok na daňový bonus na dve deti 1 023,98 eura. Aby mu štát vyplatil maximálny daňový bonus 3 360 eur, spolu s manželkou musia mať čiastkový základ dane 12 445 eur.

Pri spoločnom hrubom príjme 1 200 eur má nárok na nekrátený mesačný daňový bonus na dve deti 280 eur, ročne na 3 360 eur.

Zamestnanec, ktorý má dieťa do 18 rokov, si vlani mohol k mesačnému príjmu prilepšiť o 140 eur. Ak mal staršie dieťa, jeho príjem bol vyšší o 50 eur. Nie každý však dosiahol na maximálny daňový bonus. Rozhodovala o tom výška hrubého zárobku. Štát túto nespravodlivosť, na ktorú doplácali slabšie zarábajúci, vlani odstránil novelou. Ľudia zarábajúci minimálnu mzdu 700 eur si mesačne prilepšili na jedno dieťa do 18 rokov o 121,24 eura. Ak mal zamestnanec takýto plat a dve deti do 18 rokov, na obe dostal len 163,67 eura.

Základné podmienky pre uplatnenie

- Dieťa žije s Vami v spoločnej domácnosti.

- Máte zdaniteľné príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2).

- Najmenej 90 % Vašich príjmov je zo zdrojov na Slovensku.

- Bonus si uplatňuje len jeden z rodičov.

- Dieťa nedovŕšilo 18 rokov veku (alebo 25 rokov, ak sa sústavne pripravuje na povolanie).

Nárok na daňový bonus si rodič (presnejší výraz je oprávnená osoba) môže podľa § 33 ods. 1 zákona o dani z príjmov uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Splnenie podmienky spoločnej domácnosti nie je možné preukázať nejakým relevantným dokladom. Daňový úrad tento aspekt posudzuje individuálne.

Poznámka: Nárok na daňový bonus nie je možné uplatniť si na dieťa partnera/partnerky, ak nie sú zosobášení.

Ak podmienky na uplatnenie daňového bonusu spĺňa viacero daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. rok 2023 pre rok 2025), môže si započítať aj čiastkový základ dane druhej oprávnenej osoby (napr. rodiča).

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Započítanie príjmu druhej osoby

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti. Táto možnosť môže výrazne zvýšiť sumu daňového bonusu, na ktorý máte nárok.

Príklad s partnerom: Máte 1 dieťa (do 15 rokov), Váš základ dane je 3 000 €. Limit 29 % = 870 €. Partner má základ dane 12 000 €. Spoločne: 15 000 € × 29 % = 4 350 €. Teraz môžete uplatniť celý bonus 1 200 €, nie len 870 €.

Podmienka pre partnera: Aj druhá oprávnená osoba musí mať min. 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.