Každý rodič, ktorý už od narodenia svojho dieťaťa myslí na jeho budúcnosť a uvedomuje si, že výchova dieťaťa nie je práve lacná záležitosť, si zaslúži pochvalu. Títo rodičia sú obvykle lepšie pripravení na výdavky spojené napríklad so školou, výletmi, záujmovými krúžkami a podobne. Už len tým, že vôbec sporia, sú o krok pred ostatnými.

Prečo začať sporiť pre deti čo najskôr?

Rodičia prirodzene myslia na potreby svojich detí dnes - aby mali všetko potrebné k šťastnému detstvu. Menej často sa však zamýšľajú nad tým, čo bude o 15 či 20 rokov. Štúdium na vysokej škole, prvé bývanie alebo rozbeh podnikania si vyžadujú nemalé financie. Čím skôr sa s investovaním začne, tým výraznejšie sa prejaví efekt zloženého úročenia. Najväčšou výhodou investovania pre deti je čas. Pri sporení pre deti je k dispozícii viacero nástrojov.

Hovorí sa, že deti sú naša budúcnosť. Aby mali deti zabezpečené vzdelanie a jednoduchý štart do života dospelého človeka, budú potrebovať finančnú rezervu od nás, rodičov. Najčastejšia otázka, ktorú si rodičia kladú, je: Kedy začať? Kedy je ideálny čas myslieť na sporenie pre vaše dieťa? Mnohí naň začnú myslieť až po nástupe dieťaťa do školy, čo je obdobie, keď začínajú rodičia uvažovať nad jeho budúcnosťou. Zrazu to už nie je malé dieťa, ale „veľký“ školák, ktorého púšťame do sveta. Odborníci radia začať so sporením už od prvých mesiacov alebo po dovŕšení prvého roka života dieťaťa.

Priemerná rodina odkladá pre dieťa približne 100 eur mesačne. Ak začnete sporiť hneď od narodenia a zvolíte konzervatívne investovanie s priemerným ročným výnosom okolo 3 až 5 %, môže mať vaše dieťa po dovŕšení 18 rokov k dispozícii sumu okolo 25 000 eur. Základom je disciplína. Ak nemáte veľa priestoru v rozpočte, začnite s malými čiastkami. Dôležité je, aby to bolo pravidelné.

Investovanie naberá na popularite. Súvisia s ním riziká, ale aj najlepšie zhodnotenie vložených financií. Investovať môžeme do podielových fondov, dlhopisov, akcií, nerastných surovín i nehnuteľností. Investovanie poskytuje najvyššie zhodnotenie peňazí - pri investovaní na 15 až 20 rokov môže byť zhodnotenie v priemere 6 - 10 % ročne.

Najväčšou chybou, ktorú rodičia robia, je odkladanie začiatku investovania. Často si hovoria, že začnú, až keď budú mať vyšší príjem alebo až keď dieťa pôjde do školy. Avšak v investovaní je čas dôležitejší než samotná suma, ktorú vkladáte. Matematika zloženého úročenia funguje exponenciálne - v prvých rokoch sú prírastky nenápadné, ale v poslednej tretine horizontu začína investovanie prinášať ovocie. Fenomén „snehovej gule“ sa naplno prejaví až po 10 až 15 rokoch.

Sporenie pre deti prostredníctvom Prvej stavebnej sporiteľne (PSS) je tiež jeden z obľúbených spôsobov šetrenia pre dieťa. Aktuálne je výnos vo výške 1% p.a. V roku 2025: 3,5% p.a. V roku 2026: 3% p.a. V roku 2027: 2% p.a. Štátna prémia je vo výške 10% z ročného vkladu, maximálne 70€ (35€ ak zmluvu uzatvoríš v druhej polovici roka). Za celých 20 rokov vložíš do PSS 14 400€ a vyberieš si z toho 17 135,20€. Čistý zisk je 2 735,20€.

Približne 15- až 25-tisíc eur. Taká je najčastejšia suma, akú na Slovensku sporia rodičia svojim deťom na budúcnosť. Ako pritom upozorňujú odborníci, oproti minulosti, cca 15 rokov dozadu, je dnes už bežné cestovanie, študovanie, či pracovanie v zahraničí. „Náklady rodičov pre svoje deti sa tak rapídne navyšujú, čo si rodičia začínajú uvedomovať, a teda odkladajú svojim deťom viac, ako tomu bolo kedysi,“ konštatuje Marek Sokol, odborný garant pre sporenie a úvery, UNIVERSAL maklérsky dom.

Stanovenie cieľa sporenia

V prvom rade si ujasnite cieľ sporenia, resp. investovania - teda sa zamyslite, na čo chcete dieťaťu odkladať peniaze. Najskôr teda musíte vedieť, čo chcete sporením dosiahnuť. Stanoviť si cieľ je dôležité najmä kvôli určeniu spôsobu sporenia. Od nášho cieľa sa odvíja suma, ktorú bude nutné odkladať, ako často a na ako dlho.

Správny cieľ - je rozdiel, či rodič plánuje financovať vysokoškolské štúdium o 18 rokov alebo poskytnúť kapitál na kúpu bytu po 25 rokoch. Horizont, čiže obdobie ako dlho plánujete investovať, môže byť individuálny a vopred si ho dobre premyslite. Práve od neho závisí aj výber a nastavenie investičného produktu.

Príklad: Ak by ste po 3 rokoch potrebovali peniaze pre dieťa na ubytovania v inom meste a ostatné výdavky spojené so školou, je to pomerne krátky časový horizont. Krátkodobé ciele s horizontom do 5 rokov vyžadujú konzervatívne produkty, napríklad dlhopisové portfóliá. Na strednodobé ciele s horizontom okolo 5 - 10 rokov je dobré zvoliť rizikovejšie portfólio, napr. zmiešané alebo realitné fondy. Dlhodobé ciele s horizontom viac ako 10 rokov sú ideálne na rizikové portfólio ako sú akciové alebo indexové fondy.

Najčastejším cieľom investície, na ktorú rodičia dieťaťu do budúcnosti šetria, je štúdium, ale aj pomoc pri osamostatnení sa dieťaťa, respektíve pomoc s kúpou nehnuteľnosti. „To znamená, že dieťa bude schopné použiť 20-30 % vlastných zdrojov popri úverovom financovaní na kúpu nehnuteľnosti,“ spresňuje Marek Sokol.

Koľko investovať a ako začať?

Investovanie pre deti nie je o veľkých sumách, ale o pravidelnosti a čase. Ak premýšľate, ako začať, najlepším krokom je poradiť sa s odborníkom. Najlepšie je začať investovať postupne pravidelne, hoci od sumy 20, 30 či 50 eur mesačne. Za 10 či 15 rokov takto nazbierate pekných pár tisíc eur, ktoré ako by ste “našli”.

Príklad: Ak začnete odkladať 50 eur mesačne dnes, o 10 rokov môžete mať na konte 9 200 eur. Ak začnete o rok, z investícií dostanete len 7 900 eur.

Suma, ktorú by ste chceli sporiť svojim deťom, závisí od vášho rodinného rozpočtu. Nejde ani tak o to, koľko zarábate. To, že majú niektoré rodiny vyšší príjem neznamená, že im ich spotreba dovolí si mesačne odložiť vyššiu čiastku ako rodiny s nižším príjmom. V tabuľke vidieť, aký veľký rozdiel v čase dokáže urobiť výška vášho vkladu.

Častou otázkou rodičov je, či má zmysel investovať „iba“ 20 alebo 30 eur mesačne. Odpoveď je jednoznačné áno, pretože v investovaní neexistuje príliš malá suma. Samozrejme, čím vyššia suma, tým výraznejší efekt. Ak si môžete dovoliť odložiť 100 eur mesačne, výsledok po 18 rokoch už môže predstavovať sumu, ktorá pokryje nielen školné, ale aj značnú časť hypotéky na prvé bývanie. Pri 9 % ročnom výnose sa po 18 rokoch dostávame pri 100-eurovej investícii na sumu presahujúcu 51 000 eur. To je už kapitál, ktorý dokáže mladému človeku radikálne zmeniť štartovaciu pozíciu v živote.

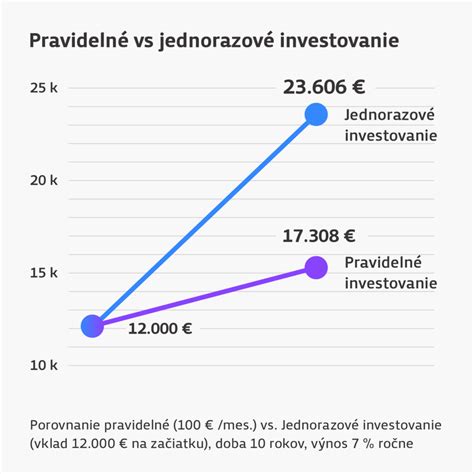

Ak by ste mesačne vkladali po 50 eur po dobu 20 rokov, a nezasiahli by ste do zmluvy vždy keď sa na trhu niečo stane a zľaknete sa, alebo keď budete zrazu potrebovať opraviť plynový kotol, po 20 rokoch môžete mať nasporených viac ako 29 000 eur aj napriek tomu, že váš vklad predstavuje iba 12 000 eur.

Pokiaľ by sa rodičia rozhodli sporiť 18 rokov, tak v takom prípade odporúčame mesačne odkladať 50 eur. Naopak, keby mal rodič k dispozícii až 25 rokov, tak mesačná investícia by bola iba 30 eur, a to práve vďaka tomu, že investované peniaze sa môžu oveľa dlhšie a efektívnejšie zhodnocovať.

Ideálny spôsob ako sporiť (a to nielen deťom), je nastaviť si trvalý príkaz tak, aby vám peniaze na investície a sporenie odišli z účtu hneď po výplate. Často sa stáva, že rodičia chcú deťom odkladať peniaze, ktoré im ostanú na účte konci mesiaca. Zo skúsenosti však aj vy sami viete, že ak sú nejaké peniaze na účte, tak sa vždy napokon zídu na niečo iné a na sporenie už napokon neostanú.

Ak budete deťom sporiť pravidelne, môžete im navrhnúť, aby si odkladali aj časť svojho vreckového. Začnete tak u nich vytvárať povedomie o finančnej zodpovednosti. Takéto deti si obvykle sami uvedomia dôležitosť odkladania peňazí.

Tip: Na nečakané výdavky či prípadné opravy by mala slúžiť finančná rezerva, ktorú si treba tvoriť zvlášť napríklad na depozitnom konte či sporiacom účte, ku ktorému nemáte platobnú kartu.

Aký investičný produkt zvoliť?

Pri sporení pre deti máme na výber niekoľko možností. Tradičnou metódou sporenia v minulosti bolo založenie vkladnej knižky. Úročenie na vkladných knižkách pre deti bolo obvykle o niečo vyššie ako pri vkladných knižkách pre dospelých. Aktuálne ich však banky už neponúkajú, dokonca staršie vkladné knižky banky klientom rušia.

Kedysi obľúbené vkladné knižky nedosahujú zhodnotenie ani na úrovni inflácie, čo znamená, že už po pár rokoch vaše peniaze strácajú na hodnote. Ak by ste chceli na vkladnú knižku odložiť napríklad nasporených 1000 eur, lebo viete, že ich o rok budete potrebovať, v tom prípade by ešte bola vhodnou voľbou.

Príklad: Ak by ste 1 000 eur nechali “odpočívať” na vkladnej knižke s prakticky nulovým úrokom, za 10 rokov by sa vám tieto peniaze kvôli inflácii znehodnotili zhruba o 8 až 9 % každý rok, takže dnes by mali hodnotu len okolo 450 eur.

Sporiace účty sú vhodné riešenie len na veľmi krátkodobé odloženie úspor - spravidla do 1 roka. Ponúka ich prakticky každá banka k nášmu bežnému účtu.

Ďalšou formou odkladania peňazí pre budúcnosť nášho dieťaťa je stavebné sporenie. Pri iných druhoch sporenia máme možnosť vybrať si cieľ, pri stavebnom sporení je cieľ určený už na začiatku. Vklady sa v stavebnom sporení zhodnocujú o výšku štátnej prémie. V súčasnosti dosahuje plná výška štátnej prémie 70 eur, na jej získanie musíme vložiť ročne minimálne 2 800 eur.

V súčasnosti je najrozšírenejšie sporenie do klasických podielových fondov, ale čím ďalej tým viac si získava obľubu aj investovanie do ETF fondov. ETF fondy (Exchange Traded Funds) kopírujú celé trhové indexy (napríklad S&P 500 alebo MSCI World). ETF fondy sa ľuďom oplatia najviac a Slovákom obzvlášť.

- Vyššie výnosy: Viac ako 90 % aktívne spravovaných fondov (podielových fondov) v horizonte 15 rokov nedokáže prekonať výkonnosť akciových indexov (napr. S&P 500) a ETF fondov kopírujúcich tieto indexy.

- Poplatky sú tichý zabijak: Kým ETF stoja často zlomok percenta (0,03 % - 0,4 %), bankové podielové fondy si bežne účtujú 2 % až 2,5 % ročne.

- Daňová legislatíva nahráva ETF: Na Slovensku sú výnosy z ETF po jednom roku držania oslobodené od dane z príjmu (tzv. časový test). Pri podielových fondoch štátu sa výnos zdaňuje vždy, čo môže predstavovať pre investora ďalší náklad v tisícoch eur.

Pre rodiča, ktorý nie je odborníkom na financie, je ideálnou cestou automatizovaná platforma (robo-advisor). Portu umožňuje založiť Detský účet, kde možno investovať do profesionálne zostavených investičných portfólií pozostávajúcich z ETF fondov. Najväčším benefitom je však sociálny rozmer - Portu pre detské účty drasticky znižuje svoj poplatok na 0,25 % ročne. V porovnaní s bežným podielovým fondom v banke, ktorý stojí 2 % ročne, ušetríte 1,75 % každý rok.

TIP: Viac o výhodách najčastejšie využívaných investičných produktov sa dočítate nižšie.

Ďalšou z foriem investovania, ktorá si získava stále viac fanúšikov aj medzi rodičmi, je investícia do zlata. Už v minulosti sa zlato považovalo za istú formu dedičstva, ktorá nestráca na hodnote. Tu však treba dať pozor na podmienky, ktoré sú s touto formou investovania spojené.

TIP: Napríklad vo FinGO.sk rodičia investujú do zlata v jednoduchom sporiacom programe spoločnosti Golden Oak Trust, v ktorom už od nízkej sumy postupne nakupujú podiely v investičných 1-uncových minciach Viedenskí filharmonici.

Tip: Detský alebo študentský účet môžete založiť dieťaťu, aby sa naučilo odkladať peniaze, prípadne používať platobnú kartu samé, ale na dlhodobé sporenie to kvôli nízkemu, resp. nulovému zhodnoteniu.

Vyhnite sa bežným chybám

V našom článku 13 najčastejších chýb v investovaní sme sa snažili ľudí inšpirovať práve k tomu, aby chyby iných neopakovali.

- Prílišná konzervatívnosť: Mnohí rodičia sa boja kolísania cien akcií, a preto volia „bezpečné“ produkty s výnosom 1-2 %. Na 18-ročnom horizonte je však toto najväčšie riziko, pretože takýto výnos nepokryje ani infláciu.

- Emocionálne reakcie na poklesy: Výber peňazí v panike, keď trhy klesajú, je najrýchlejší spôsob, ako si zafixovať stratu.

- Výber nevhodného produktu s vysokými poplatkami: Uzatvorenie investičného životného poistenia pre dieťa je často nevýhodné. Poplatky za poistnú zložku a vysoké manažérske poplatky „zožerú“ väčšinu výnosu.

- Nepravidelnosť: Vynechávanie vkladov „lebo hodnota investície teraz kolíše“ narúša efekt zloženého úročenia.

- Čakanie na „vhodnú chvíľu“: Snaha načasovať trh a čakať, kým ceny klesnú, zvyčajne vedie k tomu, že rodič nezačne investovať nikdy alebo začne príliš neskoro.

Nie. Hneď na začiatku to povieme - investičné životné poistenie je tak nevýhodný spôsob investovania, že sa vskutku divíme, že ho ešte nezrušili. Ten, kto sa tomuto produktu teší, je finančný sprostredkovateľ, ktorý dostane províziu. Ten, kto sa tomuto produktu teší, je finančný sprostredkovateľ, ktorý dostane províziu. Ten, kto sa tomuto produktu teší, je finančný sprostredkovateľ, ktorý dostane províziu. Ten, kto sa tomuto produktu teší, je finančný sprostredkovateľ, ktorý dostane províziu.

V prípade poklesov fond presúva kapitál do dlhopisov alebo termínovaných vkladov. Zhodnotenie vo výške 6% preto neprichádza veľmi do úvahy, pretože ten fond by ti musel zarobiť ešte nad ostatné poplatky poisťovne.

V prípade poklesov fond presúva kapitál do dlhopisov alebo termínovaných vkladov. Zhodnotenie vo výške 6% preto neprichádza veľmi do úvahy, pretože ten fond by ti musel zarobiť ešte nad ostatné poplatky poisťovne.

V prípade poklesov fond presúva kapitál do dlhopisov alebo termínovaných vkladov. Zhodnotenie vo výške 6% preto neprichádza veľmi do úvahy, pretože ten fond by ti musel zarobiť ešte nad ostatné poplatky poisťovne.

Odkupná hodnota ti hovorí o tom, čo dostaneš na účet ak investovanie prerušíš skôr ako na konci investovania. Niektoré poisťovne ti poistnú dobu dokonca natiahnu aj na 50 rokov, aby sa odkupná hodnota vyrovnala tvojmu vkladu čo najneskôr.

Väčšinou je slabé a poistené sú skôr malé riziká než veľké. To znamená, že keď ti dieťa skončí ochrnuté na vozíčku kvôli úrazu, dostaneš z tohto pripoistenia 70 000€. Ak by tvoje dieťa dostalo leukémiu, mohlo by si dovoliť v prípade lepšieho lieku len jednu dávku z 12. V praxi to znamená, že ak by dieťa zostalo invalidné po úraze, dostane spolu približne 16 000 €, no ak by zostalo invalidné v dôsledku choroby (čo je až 97 % všetkých prípadov), poisťovňa vyplatí len 6 000 €.

Za celých 20 rokov vložíš do PSS 14 400€ a vyberieš si z toho 17 135,20€. Čistý zisk je 2 735,20€. Áno, môžeš to premeniť na stavebný úver s úrokom 3,90%. Ale nebolo by fajn, keby to dieťa bolo na budúcnosť nachystané ešte lepšie?

Pri PSS sa často spomína tzv. hodnotiace číslo. Je to len spôsob, akým sporiteľňa určuje, kto má kedy nárok na stavebný úver. Čím viac a pravidelnejšie sporíš, tým rýchlejšie ti toto číslo rastie. Keď máš vysoké hodnotiace číslo, znamená to, že si sa v poradovníku posunul vyššie a sporiteľňa ti môže prideliť stavebný úver za zvýhodnený úrok. Ak máš nízke hodnotiace číslo, sporiteľňa ťa nechá ešte čakať a sporiť, lebo pre nich nie si dosť dôveryhodný.

Bežný človek sa prepadu bojí, no človek, ktorý rozumie financiám sa na nich teší. Tak veľmi sa na to teší ako ty sa tešíš na tie zľavnené vajíčka v Tescu, ktoré obyčajne stoja 3€. Ak 10 vajec stojí 1,60€, no koľko ich kúpiš? Niektorí si zoberú aj 5 balení. Na akciovom trhu je to isté. Padnú na cene a tí múdrejší neváhajú a nakúpia zľavnené akcie.

Neodporúčame bankové podielové fondy, ale hlavne ETF fondy, ktoré sú už dnes prístupné každému. Môže sa však stať, že pri investovaní do ETF ti tam sprostredkovateľ naservíruje poplatok 1% - 1,2% a to sa ti poplatkovo priblíži k podielovému fondu. Odporúčame si vyberať stratégie, kde ti dá sprostredkovateľ poplatok pod 1%. V prípade podielového fondu si vyberieme poplatok 1,5% a v prípade ETF fondov náš 0,5%. Za celých 20 rokov si tam vložil 12 000€. Rozdiel je 7 351€.

Finálna rada

Začnite investovať pre deti nebolo nikdy jednoduchšie. Nemusíte chodiť na pobočku banky ani podpisovať desiatky papierov. Celý proces zvládnete online za pár minút. Zvýhodnený poplatok 0,25 % ročne: Toto je najnižší poplatok na slovenskom trhu pre riadené portfóliá. Mobilná aplikácia: Celý vývoj úspor vidíte prehľadne vo svojom telefóne. Investovanie bez daní: Vďaka využívaniu ETF fondov a slovenskej legislatíve je výnos po jednom roku držania oslobodený od dane z príjmu. Automatické rebalansovanie: Platforma inteligentne udržuje správny pomer akcií a dlhopisov v portfóliu, aby investícia zodpovedala zvolenému riziku aj po trhových výkyvoch.

Ak dnes nemáte nasporené ani tri mesačné výplaty, nie ste sami. A ak popri tom nemyslíte ani na budúcnosť svojich detí, nie ste výnimka, ale ani na dobrej ceste. Podľa najnovších európskych údajov väčšina domácností nemá vytvorenú dostatočnú finančnú rezervu, ktorá by im pomohla zvládnuť nečakané situácie. Ešte menej rodín myslí systematicky na úspory pre svoje deti.

Finančná rezerva nie je luxus, ale základná potreba každej domácnosti. Rovnako ako starostlivosť o zdravie, aj starostlivosť o finančné zdravie by mala byť súčasťou našej bežnej rutiny. Ak sa nám podarí zabezpečiť seba, je jednoduchšie myslieť aj na budúcnosť našich detí. Nejde len o čísla, ale o návyky. Sporiť a investovať pre seba aj pre deti nie je otázkou vysokých príjmov, ale pravidelnosti a plánovania. Ak si dnes poviete, že „začnem od budúceho mesiaca“, možno to odkladáte už roky. Najlepší čas začať bol včera.