Zabezpečenie finančnej stability a zvládanie mesačných výdavkov je kľúčové pre každú domácnosť. Často sa stretávame so situáciou, kedy sa snažíme ušetriť, no napriek tomu máme na konci mesiaca pocit, že peniaze miznú. Správny finančný plán a aktívne riadenie rodinných financií sú preto nevyhnutné.

Finančná gramotnosť a prístup k peniazom sa formujú už od detstva, často pozorovaním rodičov a neskôr preberaním vzorov. Tieto návyky sa následne premietajú do fungovania partnerskej domácnosti a správy rodinných financií. Základom dobrého hospodárenia je zaujímať sa o svoje financie a mať presný prehľad o príjmoch, výdavkoch a ich rozdiele.

Evidencia a plánovanie výdavkov

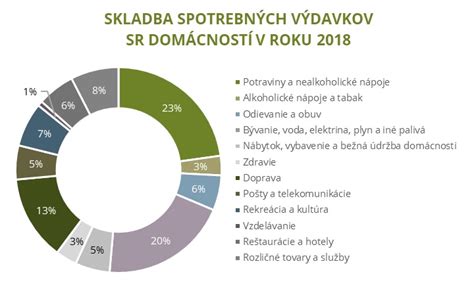

Na začiatku je nevyhnutná dôkladná evidencia príjmov a výdavkov domácnosti. Odporúča sa zaznamenávať si každý príjem a každý výdavok aspoň po dobu niekoľkých mesiacov. Existuje viacero spôsobov, ako evidovať rodinné peniaze - od tradičného zápisníka až po moderné excelové tabuľky či špecializované aplikácie.

Jedným zo spôsobov, ako si ustrážiť výdavky, je hneď na začiatku mesiaca poslať všetky pravidelné platby preč z účtu. Aplikácie na správu financií a tvorbu rodinného rozpočtu poskytujú potrebný prehľad o financiách, ktorý je neustále poruke. Ich veľkou výhodou je možnosť sledovať financie z rôznych účtov na jednom mieste, bez ohľadu na to, kde sa nachádzate.

Po niekoľkých mesiacoch sledovania rodinného rozpočtu prostredníctvom aplikácie lepšie pochopíte, kam vaše peniaze "miznú". Niektoré bankové aplikácie, ako napríklad Tatra banka, ponúkajú funkciu "Spending report", ktorá umožňuje detailne sledovať, na čo míňate svoje financie.

Špecifické výdavky: Dieťa a bývanie

Výdavky na dieťa sú veľmi individuálne a závisia od jeho veku, zdravotných potrieb a životného štýlu rodiny. Iné náklady má bábätko, iné školák a iné tínedžer. Rozdiel robí aj preferovanie nových vecí oproti využívaniu second-handov. Reálne výdavky sa môžu líšiť podľa lokality, životnej úrovne rodiny a ďalších faktorov.

Počas prvých rokov pracovného života a budovania kariéry sa mladí ľudia často zameriavajú na zabezpečenie bývania a uživenie mladej rodiny. Náklady na bývanie môžu dosahovať 25 až 45 % z príjmov, čo je považované za normálne. V neskoršej fáze, keď sa deti osamostatňujú a stávajú sa finančne nezávislými, sa záťaž na rodinný rozpočet znižuje. Vtedy je rozumné presunúť časť výdavkov do dôchodkového sporenia.

Základné potreby dieťaťa zahŕňajú:

- Bývanie s energiami (pomerná časť na počet osôb v domácnosti)

- Strava

- Náklady na školu (poplatky, pomôcky, obedy, krúžky)

- Hygiena a zdravotná starostlivosť

- Cestovanie

- Oblečenie a obuv

- Vreckové

- Mimoriadne výdavky (tábor, škola v prírode, výlety, dovolenky)

V knihe "Investovanie z nadhľadu" sa odporúča pri kúpe auta osvedčený prístup 20/4/10, ktorý pomáha predchádzať nadmernému zaťaženiu rodinného rozpočtu.

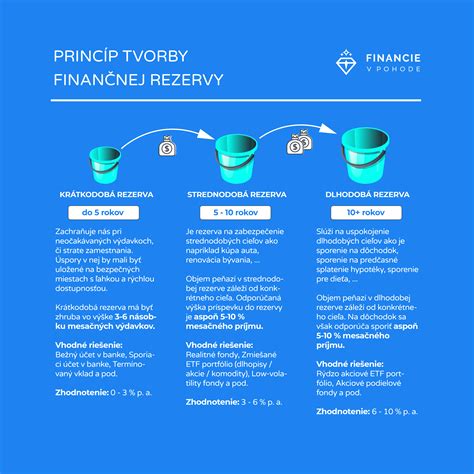

Finančná rezerva a nepredvídané výdavky

Jednou z najčastejších chýb je nedostatočná finančná rezerva. Odporúča sa mať rezervu vo výške 3 až 6 mesačných platov, uloženú na bezrizikovom produkte s okamžitou dostupnosťou. Sporiace účty sú efektívne pre krátkodobú rezervu, zatiaľ čo na dlhodobé sporenie (majetok, auto, bývanie, vzdelanie dieťaťa) je vhodné využívať investičné produkty.

V rodinnom rozpočte by nemala chýbať ani kolónka na nepredvídané položky. Takýto rozpis slúži na zistenie, či rozdiel medzi príjmami a výdavkami tvorí rezervu alebo manko. Ideálnym stavom je rezerva, ktorej sa snažíme vyhnúť je manko.

V prípade manka nie je vhodné siahať na sporenie. Dôležitejšie je pozrieť sa na jednotlivé výdavky a pokúsiť sa ich znížiť. Staré pravidlo osobných financií hovorí: "Neplaťte za bývanie viac ako týždeň z mesiaca." Náklady na bývanie by sa mali ideálne pohybovať okolo 25 % príjmu.

Peňažný príspevok na diétne stravovanie

Peňažný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie slúži na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím. Ide o výdavky na obstaranie potravín spojených s dodržiavaním diétneho režimu.

Výška príspevku sa odvíja od sumy životného minima a typu diagnózy:

- 18,56 % sumy životného minima (52,74 €) pre choroby a poruchy uvedené v I. skupine.

- 9,28 % sumy životného minima (26,37 €) pre choroby a poruchy uvedené v II. skupine.

- 5,57 % sumy životného minima (15,83 €) pre choroby a poruchy uvedené v III. skupine.

Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti a lehota na rozhodnutie je 30 dní.

Stravné počas pracovných ciest

Od 1. septembra 2024 sa zvyšujú sumy stravného pri tuzemských pracovných cestách. Tieto zmeny súvisia so štatistickými údajmi za mesiac apríl 2024 a odvíjajú sa od sadzby stravného v prvom časovom pásme.

Zamestnávateľ má povinnosť zabezpečiť zamestnancom stravovanie vo všetkých zmenách. Možnosti zabezpečenia zahŕňajú vlastné stravovacie zariadenie, zariadenie iného zamestnávateľa alebo sprostredkovanie stravovacích služieb (napr. stravovacie poukážky). V prípade, že zamestnanec vykonáva prácu viac ako 4 hodiny v pracovnej zmene, má nárok na jedno teplé hlavné jedlo.

Zamestnávateľ prispieva na stravovanie sumou do výšky 55 % hodnoty jedla, najviac však do výšky 55 % stravného poskytovaného pri pracovnej ceste trvajúcej 5 až 12 hodín. Táto suma sa odvíja od aktuálneho opatrenia MPSVaR SR.