Otázka vyplácania rodičovského príspevku je komplexne riešená v zákone č. 571/2009 Z. z. o rodičovskom príspevku v znení zákona č. 513/2010 Z. z. (ďalej len „Zákon o rodičovskom príspevku“).

V zmysle ustanovenia § 3 ods. 1 Zákona o rodičovskom príspevku sa dieťaťom rozumie dieťa do troch rokov veku, alebo dieťa do šiestich rokov veku, ak sa jedná o dieťa s dlhodobo nepriaznivým zdravotným stavom alebo o dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov. Ďalej podľa ustanovenia § 3 ods. 4 Zákona o rodičovskom príspevku „podmienka riadnej starostlivosti o dieťa sa považuje za splnenú, ak oprávnená osoba (rodič dieťaťa) zabezpečuje riadnu starostlivosť o dieťa osobne alebo inou plnoletou fyzickou osobou alebo právnickou osobou“.

Čo sa týka zániku nároku na rodičovský príspevok, tak táto otázka je upravená v ustanovení § 6 ods. 2 Zákona o rodičovskom príspevku. Nárok na vyplatenie rodičovského príspevku trvá až do momentu, kedy nenastane jedna zo skutočností podľa citovaného ustanovenia, a to od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom dieťa dovŕšilo vek podľa § 3 ods. 2 (tri roky, resp. šesť rokov).

Z uvedených skutočností vyplýva záver, že rodič dieťaťa má nárok na vyplatenie rodičovského príspevku až do momentu, kedy nenastane jedna zo skutočností podľa citovaného ustanovenia § 6 ods. 2 Zákona o rodičovskom príspevku, a to bez ohľadu na to, či sa tento rodič o dieťa stará osobne alebo je dieťa zverené do starostlivosti inej plnoletej fyzickej osoby alebo inej právnickej osoby (napr. materskej školy).

Ohľadom povinnosti platiť odvody do zdravotnej poisťovne v zmysle ustanovenia § 11 ods. 7 písm. c) zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov platí, že „štát je platiteľom poistného za fyzickú osobu, ktorá poberá rodičovský príspevok“.

Obdobne je táto otázka upravená aj v prípade odvodov do Sociálnej poisťovne. Tu sa však uplatňuje právna úprava zakotvená v zákone č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „Zákon o sociálnom poistení“). Podľa ustanovenia § 128 ods. 3 písm. c) Zákona o sociálnom poistení štát platí poistné na dôchodkové poistenie za fyzickú osobu, ktorá sa osobne a celodenne stará o dieťa do šiestich rokov veku, ak táto osoba nedovŕšila vek na odchod do starobného dôchodku.

Z uvedeného teda vyplýva, že za súčasného splnenia uvedených podmienok bude odvody do Sociálnej poisťovne za rodiča, ktorý sa sústavne stará o dieťa, odvádzať štát, a to až do doby, kedy sa tento rodič nevráti do svojho zamestnania po skončení rodičovskej dovolenky.

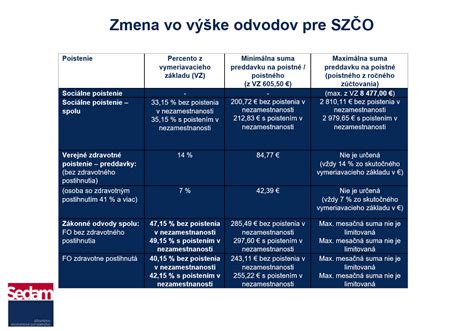

Materské a rodičovský príspevok pre SZČO

Je dôležité rozlišovať medzi materskou dovolenkou a materským. Materská dovolenka je voľno od zamestnávateľa pred pôrodom a krátko po ňom. Pre SZČO teda takáto dovolenka nie je relevantná, ale nárok na nemocenskú dávku materské môže získať. Aby na túto finančnú pomoc dosiahla podnikateľka, musí si určité obdobie povinne alebo dobrovoľne platiť nemocenské poistenie. Rodičovská dovolenka je rovnako voľno od zamestnávateľa na prehĺbenie starostlivosti o dieťa a pre SZČO teda tiež nie je relevantná. Všetci podnikatelia ale majú po narodení potomka nárok na rodičovský príspevok.

Podmienky pre získanie materského ako SZČO

Bez povinných alebo dobrovoľných odvodov na nemocenské poistenie nedostanete ako SZČO materské. Nestačí sa prihlásiť ako dobrovoľný platiteľ vo chvíli, keď zistíte, že ste tehotná. Poistenie totiž musíte platiť aspoň 270 dní v posledných dvoch rokoch pred pôrodom. Do tohto obdobia sa však započítavajú všetky nemocenské poistenia, teda napríklad aj tie, keď ste boli zamestnankyňou.

Minimálna platba povinného alebo dobrovoľného sociálneho poistenia v roku 2025, ktorého neoddeliteľnou súčasťou je aj nemocenské poistenie pre SZČO, je 237,02 eura.

Podnikanie počas poberania materského

Ak ste si ako podnikateľka platila nemocenské poistenie a štát vám začne „materské“ vyplácať, môžete naďalej podnikať. V prípade SZČO teda ide o inú situáciu ako u zamestnancov, ktorí počas poberania materského nemôžu mať príjem za vykonanú prácu z toho istého pracovnoprávneho vzťahu, z ktorého si uplatnili nárok na materské. Ako podnikateľka tak môžete vykonávať podnikateľskú činnosť bez potreby pozastavenia alebo zrušenia živnosti, a to osobne alebo s pomocou zamestnancov či iných podnikateľov.

Dĺžka poberania materského

Nárok na poberanie materského vzniká od začiatku 8. až 6. týždňa pred pôrodom (podľa vašej voľby) a trvá 34 týždňov (ak ste osamelá, trvá 37 týždňov a ak sa vám narodia dve alebo viaceré deti, trvá 43 týždňov).

Odvody počas poberania materského

Ako SZČO počas poberania materského nie ste povinná platiť poistné na sociálne poistenie a nie ste povinná platiť ani minimálne preddavky na zdravotné poistenie. V zdravotnom poistení u vás totižto dochádza k súbehu platiteľov zdravotného poistenia - štát a vy ako SZČO - a preto sa na vás nevzťahuje ani minimálny vymeriavací základ. V ročnom zúčtovaní sa vám teda zdravotné poistenie vypočíta podľa vašich skutočných príjmov z podnikania a takisto naň budete platiť preddavky podľa vašich skutočných príjmov z podnikania.

Rodičovský príspevok: Právo pre každého

Nezáleží na tom, či si platíte alebo neplatíte nemocenské poistenie. Výška príspevku je 351,80 eura mesačne, ak sa vám predtým nevyplácalo materské, a 482,30 eura mesačne, ak sa vám pred poberaním rodičovského príspevku vyplácalo materské. Ak sa vám narodilo viac detí súčasne, tak uvedené sumy sa zvyšujú o 25 % na každé ďalšie dieťa a výsledok sa zaokrúhľuje na najbližších desať eurocentov.

Doba poberania rodičovského príspevku

Rodičovský príspevok môžete poberať:

- do troch rokov veku dieťaťa,

- do šiestich rokov veku dieťaťa, ktoré má dlhodobo nepriaznivý zdravotný stav,

- do šiestich rokov veku dieťaťa, ktoré je zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, najdlhšie tri roky od právoplatnosti prvého rozhodnutia o zverení dieťaťa do starostlivosti tej istej oprávnenej osobe,

- alebo do šiestich rokov veku dieťaťa, ktoré má právo na prijatie do materskej školy a na základe rozhodnutia príslušného orgánu nie je prijaté do štátnej materskej školy, najdlhšie do začiatku školského roka, v ktorom začne povinne navštevovať materskú školu (nárok na rodičovský príspevok v tomto prípade nevzniká vtedy, ak dieťa nie je prijaté do štátnej materskej školy a rodič nepodal odvolanie proti tomuto rozhodnutiu, a ak rodič nepodal do 20. júla žiadosť o prijatie dieťaťa do obcou oznámenej materskej školy s kapacitnými možnosťami na prijatie dieťaťa, ktorej zriaďovateľom je iná obec alebo orgán miestnej štátnej správy v školstve).

Podnikanie počas poberania rodičovského príspevku

Ak chcete v podnikaní pokračovať s bábätkom, môžete. Na to, aby vám naďalej trval nárok na poberanie rodičovského príspevku, postačuje zabezpečovať riadnu starostlivosť o dieťa a mať trvalý pobyt alebo prechodný pobyt na Slovensku. V súvislosti s podnikaním žiadna podmienka nie je a preto nie je potrebné, aby ste svoju podnikateľskú činnosť prerušili alebo zrušili.

Odvody počas poberania rodičovského príspevku

Ako SZČO poberajúca rodičovský príspevok máte v platení sociálneho poistenia a zdravotného poistenia výhodu v tom, že vlastne vykonávate podnikanie ako vedľajšiu činnosť. V období nároku na rodičovský príspevok sa vám povinné sociálne poistenie prerušuje len vtedy, ak čestne vyhlásite Sociálnej poisťovni, že nevykonávate podnikateľskú činnosť. Ak ďalej budete podnikať, pretrvávajúce povinné sociálne poistenie budete musieť platiť. Čo sa týka zdravotného poistenia, tak počas poberania rodičovského príspevku sa na vás nevzťahuje minimálny vymeriavací základ a preddavky preto platíte vo výške uvedenej v poslednom ročnom zúčtovaní zdravotného poistenia podľa dosiahnutých príjmov.

Povinnosti a obmedzenia

Keď živnostník prejde z materského na rodičovský príspevok, a pritom dosahuje príjmy (čiže pracuje), štát za neho prestáva platiť odvody do Sociálnej poisťovne. V rámci zdravotného poistenia platí to isté, čo pri materskom - na živnostníka/živnostníčku sa nevzťahuje minimálny vymeriavací základ a zdravotné poistenie sa počíta na základe reálne dosiahnutých zárobkov.

Práca popri rodičovskej dovolenke pre zamestnancov

Ak ste zamestnanec a chcete si privyrobiť popri rodičovskej dovolenke, máte niekoľko možností:

- Práca na pôvodnú zmluvu: Počas rodičovskej dovolenky môžete pracovať na starú zmluvu, neplatia pre vás žiadne obmedzenia, ani čo sa týka výšky príjmu.

- Nová dohoda alebo zmluva: Ak sa rozhodnete si privyrobiť popri rodičovskej dovolenke v inej firme, spíšete novú dohodu alebo zmluvu.

Dôležité upozornenia a rady

- Strata zamestnania: Buďte obozretní v prípade, ak by vám hrozila výpoveď a strata zamestnania spred materskej. Výška dávky v nezamestnanosti sa totiž ráta vždy len za posledné mesiace a zárobky z nich.

- Plynulý prechod v Sociálnej poisťovni: Pri novej práci, či už na dohodu, brigádu, alebo trvalý pracovný pomer, takisto pozor nielen na nižší príjem, ale aj na to, aby ste dátumovo plynule prechádzali v sociálnej poisťovni a nemali ani jeden deň bez nemocenského poistenia.

- Riadna starostlivosť o dieťa: Aj o rodičovský príspevok môžete prísť tak či tak, ak dieťaťu neposkytnete riadnu starostlivosť, teda nezabezpečujete jeho patričnú výchovu, primerane ho nevyživujete, nežije v hygienickom prostredí či nedodržiavate predpísané preventívne prehliadky.

tags: #odvody #szco #a #rodicovsky #prispevok