V oblasti sociálnych dávok a daňových úľav dochádza k neustálym zmenám, ktoré ovplyvňujú rodiny na Slovensku. Pochopenie týchto zmien je kľúčové pre správne uplatnenie nárokov. Tento článok sa zameriava na nezdaniteľnú časť základu dane na manželku (NČZD), prídavky na dieťa a súvisiace témy.

Zmeny v definícii dieťaťa a nárok na NČZD na manželku

Definícia dieťaťa v zákone o rodičovskom príspevku prešla úpravami, ktoré majú vplyv na nárok na nezdaniteľnú časť základu dane na manželku. Podľa § 3 písm. b) školského zákona, právo na prijatie na predprimárne vzdelávanie v materskej škole vzniká od školského roka nasledujúceho po školskom roku, v ktorom dieťa dovŕši tretí rok veku.

Ak dieťa dovŕšilo tretí rok veku do 31. augusta 2025, právo na prijatie na predprimárne vzdelávanie má od školského roka 2025/2026, teda od 1. septembra 2025. Z toho vyplýva, že nárok na NČZD na manželku z dôvodu starostlivosti o toto dieťa vzniká za mesiace január až august 2025. Nárok sa v tomto prípade preukáže rodným listom.

Od septembra 2025 by nárok na NČZD na manželku vznikol iba v prípade, ak by dieťa nebolo prijaté na predprimárne vzdelávanie do materskej školy z kapacitných dôvodov. Finančné riaditeľstvo SR (FR SR) upresnilo, ako zamestnanec preukazuje túto skutočnosť.

Príklad: Dieťa dovŕšilo tretí rok veku 4. januára 2025. Nárok na NČZD na manželku vzniká za mesiace január až august 2025. Od septembra 2025 by nárok vznikol len v prípade, ak by dieťa nebolo prijaté do škôlky.

Pri uplatnení nezdaniteľnej časti základu dane na manželku za rok 2024 bol nárok za celý rok, nakoľko sa manželka starala o vyživované maloleté dieťa do šiestich rokov veku. Pre rok 2025 sa za manželku považuje aj tá, ktorá sa stará o vyživované maloleté dieťa s odkazom na § 3 ods. 2 zákona č. 571/2009 Z. z., vrátane detí, ktoré majú právo na prijatie na predprimárne vzdelávanie a nie sú prijaté do štátnej materskej školy.

Príklad (dieťa dovŕši 3 roky v auguste 2025): Nárok na NČZD na manželku vzniká za mesiace január až august 2025. Nárok sa preukáže rodným listom.

Príklad (dieťa dovŕši 3 roky v septembri 2025): Dieťa má právo na prijatie na predprimárne vzdelávanie od školského roku 2026/2026, t. j. od 1. septembra 2026. Nárok na NČZD na manželku vzniká za celý rok 2025. Povinné predprimárne vzdelávanie začne až od 1. septembra 2026. V roku 2026 by nárok vznikol za mesiace január až august, a od septembra len v prípade neprijatia do škôlky.

Prídavok na dieťa a príplatok k prídavku

Prídavok na dieťa je štátna sociálna dávka určená na podporu výchovy a výživy nezaopatreného dieťaťa. Na prídavok má nárok rodič alebo iná oprávnená osoba, ktorá sa o dieťa stará. Po schválení žiadosti sa vypláca mesačne pozadu.

Nezaopatrené dieťa je dieťa do 25 rokov, ktoré si plní školskú dochádzku, študuje, nemôže študovať alebo pracovať z dôvodu choroby či úrazu, je oslobodené od školskej dochádzky, alebo chodí do špeciálnej školy. Nárok na prídavok zaniká, ak dieťa získa vysokoškolský titul druhého stupňa alebo mu vznikne nárok na invalidný dôchodok.

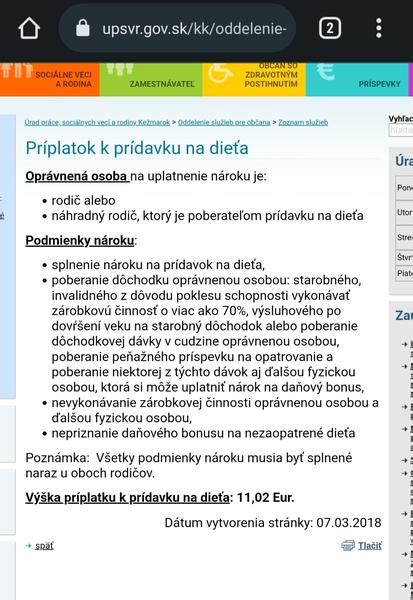

Výška prídavku na dieťa v roku 2025 je 60 €. Jednorazový bonus pre prváčikov je 110 €. Príplatok k prídavku na dieťa vo výške 30 € mesačne vzniká v prípade, ak nie je možné uplatniť si daňový bonus, pretože poberateľ dávky nepracuje a zároveň poberá dôchodkovú dávku.

Nárok na prídavok vzniká, ak:

- Oprávnená osoba má v starostlivosti nezaopatrené dieťa.

- Oprávnená osoba má trvalý pobyt na Slovensku, alebo je cudzinec s prechodným pobytom.

Nárok nevzniká, ak:

- Dieťa je v zariadení sociálnoprávnej ochrany detí.

- Dieťa je vo výkone väzby alebo trestu.

- Dieťa je v špeciálnom výchovnom zariadení na základe rozhodnutia súdu.

- Oprávnená osoba a dieťa sa dlhodobo zdržiavajú mimo EÚ a nie sú zdravotne poistení na Slovensku.

Žiadosť o prídavok na dieťa sa podáva na Úrade práce, sociálnych vecí a rodiny (ÚPSVaR) alebo elektronicky cez portál slovensko.sk. Odporúča sa podať žiadosť čo najskôr po narodení dieťaťa, nakoľko štát vypláca dávky spätne len za obdobie šiestich mesiacov.

Práca vo sviatok a dovolenka

Sviatok má prednosť pred dovolenkou. Ak sviatok pripadne počas čerpania dovolenky, ktorá trvá dva a viac dní a sviatok je obvyklým pracovným dňom zamestnanca, nezapočítava sa do dovolenky. Za deň sviatku patrí zamestnancovi náhrada mzdy za sviatok.

Príklad:

- Zamestnanec Peter čerpá jeden deň dovolenky 1.5.2026 (sviatok), ktorý je jeho obvyklým pracovným dňom. Ide o čerpanie dovolenky počas sviatku, nie sviatok počas dovolenky.

- Zamestnanec Pavol čerpá dovolenku od 27.4.2026 do 1.5.2026. Sviatok 1.5.2026 pripadol do doby čerpania dovolenky. Ide o sviatok počas dovolenky.

V prípade nočných zmien je rozhodujúce, kedy sa začína pracovný deň sviatku. Ak zamestnanec nastupuje na zmenu v predchádzajúci deň sviatku, nárok na príplatok za prácu vo sviatok mu nevznikne, aj keď časť zmeny pripadla na deň sviatku.

Za prácu vo sviatok zamestnancovi patrí dosiahnutá mzda a mzdové zvýhodnenie najmenej 100 % jeho priemerneho zárobku. Od 1. júna 2023 sa toto zvýhodnenie vzťahuje aj na zamestnancov pracujúcich na základe dohôd.

Zmeny v DPH a ich dopad na nepeňažný príjem

Od 1. januára 2026 sa v niektorých prípadoch uplatní len 50 % z DPH pri odpočte. Ak je vozidlo používané zmiešane (na pracovné aj súkromné účely), možno odpočítať 50 % DPH pri vozidlách nadobudnutých po 1. 1. 2026.

Daň z pridanej hodnoty, na ktorú platiteľ nemá nárok, sa stáva pripočítateľnou položkou k výsledku hospodárenia. V súlade s § 52zzzk zákona o dani z príjmov sa za daňový výdavok nepovažuje DPH, na ktorú platiteľ nemá nárok.

Tieto zmeny nemajú dopad na výpočet nepeňažného príjmu zamestnanca za používanie motorového vozidla zamestnávateľa na služobné a súkromné účely. Nepeňažné plnenie sa naďalej vypočítava z obstarávacej ceny vozidla vrátane celej DPH.

Daňová poradkyňa: Fiktívnych živnostníkov odhaľujú v utajení

tags: #poberanie #priplatkov #na #dieta