Uplatnenie nezdaniteľnej časti základu dane na manželku predstavuje zaujímavý spôsob, ako si znížiť daňovú povinnosť a uľaviť rodinnému rozpočtu. K nároku na nezdaniteľnú časť základu dane obvykle dochádza, pokiaľ je jeden z manželov dlhodobo nezamestnaný alebo nepoberá príjmy, pretože sa stará o deti v domácnosti. Ako je to ale v prípade, ak manželka poberá rodičovský príspevok?

Je to „daňová pomoc“ pre rodiny, kde zarába len jeden. Ak vaša manželka bola celý rok doma s malým dieťaťom (a poberala len rodičovský príspevok, ktorý sa nepočíta ako príjem), štát vám dovolí znížiť si svoj daňový základ aj o jej „nezdaniteľnú časť“. Toto je však zložitejšie ako bežná nezdaniteľná časť základu dane na daňovníka.

Kedy a ako si uplatniť nezdaniteľnú časť základu dane na manželku

Nezdaniteľná časť základu dane na manželku (manžela) sa uplatňuje až **ročne**, a to buď v daňovom priznaní, alebo v ročnom zúčtovaní. Ako SZČO si ju môžete uplatniť pri podaní daňového priznania. Výška uplatnenej nezdaniteľnej časti základu dane v daňovom priznaní zodpovedá jednej dvanástine nezdaniteľnej časti základu dane za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Majte tiež na pamäti, že nezdaniteľná časť základu dane na manžela (manželku) znižuje vypočítaný základ dane z príjmov maximálne do nuly. To znamená, že neumožňuje vyplatenie nejakej čiastky naspäť od daňového úradu, ako je to možné napríklad pri daňovom bonuse na dieťa.

Kedy si uplatniť:** Uplatňuje sa až **ročne** (v daňovom priznaní alebo ročnom zúčtovaní).

Podmienky:** Manželka/manžel musela mať **vlastný príjem nižší** ako stanovený limit (cca 4500 € v 2024).

Výška:** NČZD sa kráti o vlastný príjem manželky. Ak mala príjem 1000 €, uplatníte si (Limit 4500 € - 1000 €) = 3500 €. Ak mala príjem 5000 €, nárok je nula.

Výhody:** Môže vám to **ušetriť stovky eur** na daniach.

Podmienky na uplatnenie nezdaniteľnej časti základu dane na manželku

Aby ste si mohli nezdaniteľnú časť základu dane na manželku či manžela uplatniť, musíte žiť s manželom alebo manželkou v spoločnej domácnosti a zároveň táto manželka alebo manžel musí spĺňať aspoň jednu z nasledujúcich podmienok:

- Starala sa o vyživované maloleté dieťa žijúce s vami v domácnosti.

- Poberala peňažný príspevok na opatrovanie.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím (je invalidná podľa rozhodnutia Sociálnej poisťovne).

- Považuje sa za občana s ťažkým zdravotným postihnutím (má preukaz ŤZP vydaný úradom práce, soc. vecí a rodiny).

Pozor, túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok.

Nárok na nezdaniteľnú časť základu dane na manželku majú aj študenti, aj dobrovoľne nezamestnaní, aj invalidi, aj poberatelia dôchodkov (a to aj dôchodkov priznaných pred 1.1.2004).

Chybou je **zle spočítať „vlastný príjem“ manželky**. Pri príprave daňového priznania sa vás vždy pýtame na rodinnú situáciu. Ak máte manželku s nízkym príjmom, vyžiadame si podklady (potvrdenia o jej príjmoch, napr. z ÚPSVaR) a uplatníme vám túto úľavu.

Čo sa považuje za vlastný príjem manželky a čo nie

Pri posudzovaní výšky nezdaniteľnej časti na manželku je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Základ dane dosiahnutý podľa § 6 ods. 3 (napr. príjem z prenájmu) sa nezohľadňuje.

Do vlastného príjmu manželky sa v zásade započítava akýkoľvek príjem podľa zákona o dani z príjmov, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane.

Do vlastných príjmov manželky sa započítavajú napríklad:

- Mzda z pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru

- Príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti

- Príjmy z prenájmu (v plnej výške vrátane sumy oslobodenej od dane)

- Nemocenské dávky (nemocenské, tehotenské, materská, ošetrovné)

- Starobný a invalidný dôchodok

- Dávky v nezamestnanosti

- Peňažný príspevok na opatrovanie

- Príspevok športovému reprezentantovi

- Kompenzačný príspevok baníkom

Do vlastných príjmov manželky sa naopak nezapočítavajú:

- Rodičovský príspevok

- Príspevok pri narodení dieťaťa

- Príspevok na viac súčasne narodených detí

- Prídavok na dieťa a príplatok k prídavku na dieťa (štátne sociálne dávky)

- Výživné

- Štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie (okrem doktorandského štipendia)

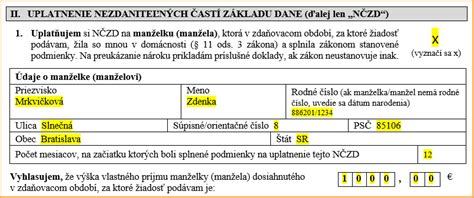

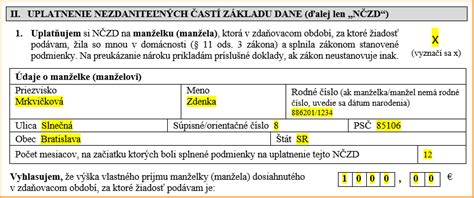

Príklad: Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Poznámka: Materské, nemocenské dávky, všetky druhy dôchodkov, výhry a pod. vstupujú do vlastného príjmu manželky.

Špecifické situácie a príklady

Manželka sa stará o dieťa vo veku 1 rok: V priebehu roka bude poberať materské spolu 1 224 eur a rodičovský príspevok. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 a sumou materského vo výške 1 224 €, ktoré sa považuje za vlastný príjem manželky.

Manželka v roku 2025 nebude mať žiadny príjem: Stará sa o maloleté dieťa vo veku 2 rokov. V tomto prípade môže manžel uplatniť nezdaniteľnú časť základu dane na manželku v plnej výške (5 260,61 €), pokiaľ spĺňa ostatné podmienky.

Manželka poberá peňažný príspevok na opatrovanie: Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku.

Príklad: Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Príklad: Manžel celý rok 2019, dieťa sa im narodilo 3. júna 2019. Manželka na začiatku roka 2019 pracovala, 15. apríla 2019 odišla na materskú dovolenku a poberala materské, od decembra 2019 poberala rodičovský príspevok. Pri pôrode dostala tzv. pôrodné a od júna 2019 poberala prídavok na dieťa. Do vlastného príjmu manželky sa započíta príjem v zamestnaní vrátane príspevku zo sociálneho fondu. Nezapočíta sa rodičovský príspevok, pôrodné ani prídavok na dieťa - to sú štátne sociálne dávky. Nezdaniteľná časť na manželku sa prizná za mesiace júl - december 2019, pretože dieťa sa im narodilo 3.6.2019.

Svatební noc se změnila v peklo. Netušila, co je její manžel ve skutečnosti zač...

Výška nezdaniteľnej časti základu dane na manželku v roku 2025

Výška nezdaniteľnej časti základu dane na manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu jeho manželky.

Ak daňovník v roku 2025 dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura:

- Nezdaniteľná časť základu dane na manželku je 5 260,61 eura, ak manželka nemala v roku 2025 žiaden vlastný príjem.

- Je to rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky, ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura.

- Nárok je nula, ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura.

Ak daňovník v roku 2025 dosiahne základ dane vyšší ako 48 441,43 eura:

- Nezdaniteľná časť základu dane na manželku je rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ak manželka nemala v roku 2025 žiaden vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

- Je to rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky, ak manželka mala v roku 2025 vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

Svadba v priebehu roka

Pokiaľ k uzatvoreniu manželstva došlo v priebehu roka, výška nezdaniteľnej časti základu dane sa pomerne kráti a rozpočítava do jednotlivých mesiacov. Rozhodujúci je prvý deň mesiaca. Ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac. Výšku nezdaniteľnej časti si jednoducho vypočítate tak, že nezdaniteľnú časť základu dane na manžela (manželku) za celý rok podelíte dvanástimi mesiacmi a vynásobíte príslušným počtom mesiacov, na začiatku ktorých (teda k prvému dňu príslušného mesiaca) boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Príklad: Daňovník - lekár pán Mladý, sa v marci 2012 žení. Jeho manželka do konca februára pracovala. Jej príjem zo závislej činnosti znížený o zrazené poistné za tieto mesiace predstavoval celkovo 1 764,74 €. Po svadbe sa presťahuje za manželom. Ak nedosiahne iné príjmy v roku 2012 a základ dane pána Mladého bude predstavovať napr. 15 000 €, nezdaniteľnú časť podľa § 11 ods. 3 ZDP (3 644,74 €) si uplatní v pomernnej výške za 10 mesiacov (marec až december): 3 644,74 € / 12 * 10 = 3 037,28 €. Ak by sa jednalo o nezdaniteľnú časť podľa § 11 ods. 4 ZDP (12 035,222 €), uplatnená suma by bola: 12 035,222 € / 12 * 10 = 10 029,35 €. V tomto prípade však platí, že maximálna výška nezdaniteľnej časti základu dane na manželku je obmedzená sumou 5 260,61 € (pre rok 2025). Teda pán Mladý by mohol uplatniť maximálne 5 260,61 € / 12 * 10 = 4 383,84 €.

Príklad: Manželia celý rok 2019, dieťa sa im narodilo 3. júna 2019. Manželka na začiatku roka 2019 pracovala, 15. apríla 2019 odišla na materskú dovolenku a poberala materské, od decembra 2019 poberala rodičovský príspevok. Nezdaniteľná časť na manželku sa prizná za mesiace júl - december 2019, pretože dieťa sa im narodilo 3.6.2019.

Čo doložiť na uplatnenie nezdaniteľnej časti základu dane na manželku

Ak si chcete ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), tak nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu. Zamestnanec je k žiadosti o vykonanie ročného zúčtovania povinný doložiť doklady, ktorými preukáže existenciu manželstva (sobášny list) a splnenie niektorej zo štyroch podmienok (rodný list dieťaťa, potvrdenie o poberaní príspevku na opatrovanie, potvrdenie o evidencií uchádzačov o zamestnanie, rozhodnutie o priznaní invalidity, preukazu ŤZP).