Vláda Slovenskej republiky v posledných rokoch zaviedla viaceré legislatívne zmeny týkajúce sa podpory rodín s deťmi. Tieto opatrenia zahŕňajú zvýšenie prídavkov na dieťa, úpravu daňového bonusu a zavedenie nových príspevkov na financovanie voľnočasových aktivít. Cieľom týchto krokov je zmierniť finančné dopady na rodiny, podporiť rozvoj detí a zabezpečiť im lepšie podmienky pre výchovu a vzdelávanie.

Národná rada SR schválila návrhy podpredsedu vlády a ministra financií, ktoré prinášajú významné zmeny v oblasti rodinných dávok. Primárnym cieľom nových návrhov je podpora voľnočasových aktivít detí v oblasti vzdelávania, športu a kultúry, ako aj zvýšenie finančnej pomoci rodičom.

Zmeny v prídavkoch na dieťa

Prídavok na dieťa je základnou peňažnou dávkou, ktorá má pomôcť pri zabezpečovaní výchovy a výživy dieťaťa. Úrad práce, sociálnych vecí a rodiny (ÚPSVAR) vypláca túto dávku mesačne.

Výška prídavku na dieťa prešla v posledných rokoch viacerými úpravami:

- Od 1. januára 2022 bol prídavok na dieťa vo výške 25,88 EUR mesačne.

- Od 1. júla 2022 sa táto suma zvýšila na 30 EUR mesačne.

- Od januára 2023 stúpol prídavok na 40 EUR mesačne.

- Od 1. januára 2025 je navrhovaná suma 60 eur mesačne.

Je dôležité poznamenať, že ľudia sa už nebudú môcť spoliehať na automatický rast prídavku na dieťa podľa sumy životného minima. Od budúceho roka bude jeho novú výšku nastavovať vždy vládne nariadenie k 1. januáru. To znamená, že o jeho novej výške budú rozhodovať vždy vládne garnitúry.

Príplatok k prídavku na dieťa je ďalšia štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe k prídavku na dieťa na výchovu a výživu nezaopatreného dieťaťa. Od 1. januára 2022 bol tento príplatok 12,14 € mesačne a od 1. januára 2025 zostáva 30 eur mesačne.

Príspevok na prváka zostáva vo výške 110 eur jednorazovo.

Zvýšenie daňového bonusu

Daňový bonus je suma daňového zvýhodnenia na vyživované dieťa žijúce s daňovníkom v domácnosti. Upravuje ho zákon o dani z príjmov.

Zmeny v daňovom bonuse:

- Od júla 2022 sa daňový bonus na dieťa do šiestich rokov veku zvýšil zo súčasných 47,14 eura na sumu 70 eur a od 1. januára 2023 na 100 eur.

- Od 1. januára 2025 sa daňový bonus znižuje na sumu:

- 100 eur pre rodičov detí do 15 rokov veku.

- 50 eur pre rodičov detí nad 15 rokov veku.

- 0 eur pre rodičov detí nad 18 rokov veku.

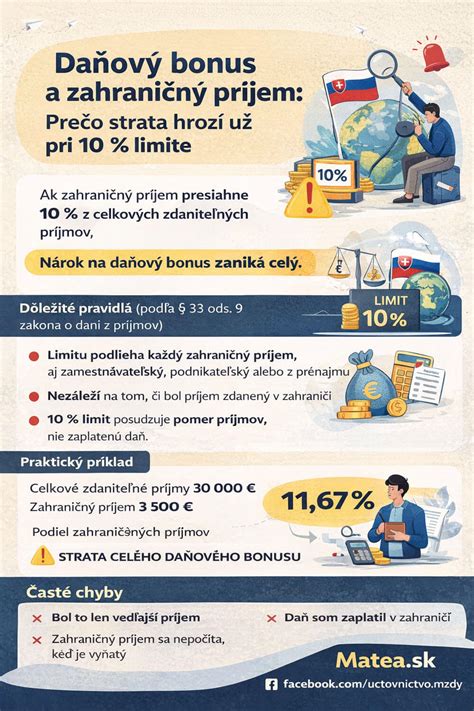

Nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov, a to v závislosti od počtu vyživovaných detí:

- Pri jednom dieťati: 29 %

- Pri dvoch deťoch: 36 %

- Pri troch deťoch: 43 %

- Pri štyroch deťoch: 50 %

- Pri piatich deťoch: 57 %

- Pri 6 a viac deťoch: 64 %

Je dôležité poznamenať, že aj napriek rastúcim sumám daňového bonusu, reálna výška bonusu sa bude počítať zo zárobkov. Bude o nej rozhodovať percento z takzvaného čiastkového základu dane, teda z mesačného príjmu rodiča očisteného od odvodov.

Podmienky pre uplatnenie daňového bonusu:

- Daňový bonus si môže uplatniť len jeden z rodičov, ak títo žijú spolu.

- Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom.

- Dieťa musí byť vyživované v domácnosti viacerými daňovníkmi (napr. matka aj otec), pričom daňový bonus mesačne na toto dieťa si môže uplatniť len jeden z nich.

Príspevok na financovanie voľného času dieťaťa

Nový návrh zákona o financovaní voľného času dieťaťa zavádza finančný príspevok vo výške 60 eur mesačne pre deti od 5 do 18 rokov. Cieľom je podporiť ich voľnočasové aktivity v oblasti vzdelávania, športu a kultúry a zabezpečiť ich dostupnosť pre čo najširšiu skupinu detí.

Pozmeňujúci návrh poslankyne Jany Žitňanskej presadil, aby zdravotne postihnuté deti s mierou funkčnej poruchy od 70 percent dostali "krúžkovné" v hotovosti, aby ich rodičia mohli za tieto peniaze uhradiť aj rehabilitácie či terapie.

Rodičovský príspevok a tehotenské

Od 1. januára 2025 sa rodičovský príspevok symbolicky zvýši v súvislosti so zvýšením životného minima:

- Nižší rodičovský príspevok: zo sumy 345,20 Eur na 351,80 eur.

- Vyšší rodičovský príspevok: zo sumy 473,30 Eur na 482,30 eur.

- Rodič dvojičiek dostane 439,80 eur (nižšia suma) alebo 602,90 eur (vyššia suma).

Rodičovský príspevok sa vypláca do troch rokov veku dieťaťa, v prípade dlhodobo nepriaznivého zdravotného stavu až do šiestich rokov.

Od januára 2025 sa zvýšia aj sumy tehotenského. Maximálna denná suma dávky bude približne 14,10 eur/deň, čo mesačne predstavuje najviac 423,20 eur (pri 30-dňovom mesiaci) alebo 437,30 eur (pri 31-dňovom mesiaci).

Materské

Pre rok 2025 je určený maximálny denný vymeriavací základ v sume 94,0274 eur. Maximálne materské v roku 2025 môže byť najviac v sume 2115,6165 eur (v mesiaci s 30 dňami) alebo 2186,1370 eur (v mesiaci s 31 dňami). Túto sumu získa poistenkyňa, ktorej vymeriavací základ bol mesačne vo výške minimálne 2860 eur.

Vplyv rozvodu na rodinné dávky

Rozvod manželstva je zložitý proces, ktorý prináša aj právne otázky týkajúce sa starostlivosti o maloleté deti. Tieto otázky majú priamy vplyv na poberanie prídavkov na dieťa a uplatnenie daňového bonusu.

Formy osobnej starostlivosti o dieťa po rozvode:

- Osobná starostlivosť jedného z rodičov: Súd zverí dieťa do výlučnej starostlivosti jedného z rodičov.

- Striedavá osobná starostlivosť oboch rodičov: Súd zverí dieťa do striedavej osobnej starostlivosti oboch rodičov.

- Spoločná osobná starostlivosť oboch rodičov: Súd zverí dieťa do spoločnej starostlivosti oboch rodičov iba na základe ich dohody.

Ak súd rozhodne o zverení dieťaťa do striedavej alebo spoločnej osobnej starostlivosti oboch rodičov, prídavok sa vypláca oprávnenej osobe podľa písomnej dohody rodičov. Ak sa rodičia nedohodnú, prídavok sa začne vyplácať tomu rodičovi, ktorý má určený väčší rozsah striedavej osobnej starostlivosti.

Výživné na deti: Obaja rodičia sú povinní prispievať na výživu svojich detí. Výška výživného sa určuje na základe schopností, možností a majetkových pomerov oboch rodičov, pričom sa prihliada na potreby detí.

Vyporiadanie BSM: Spoločný majetok manželov sa vyporiadava až po rozvode.

Daňový bonus na dieťa 2025

Ďalšie formy podpory

Hypotéka pre mladých: Štátna podpora bývania pre mladých vo forme daňového bonusu na zaplatené úroky. Štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1200 € za jeden rok.

Tehotenské štipendium: Poskytujú ho školy tehotným študentkám.

Kto sa považuje za vyživované dieťa?

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku.

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným dieťaťom do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole.

Dôležité upozornenie: Za nezaopatrené dieťa žijúce s daňovníkom v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok alebo poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu.