Vysoké úrokové sadzby komerčných bánk komplikujú ľuďom kúpu nehnuteľnosti, preto sa čoraz viac obzerajú po výhodnejších možnostiach financovania. Zaujímavou alternatívou je podpora zo Štátneho fondu rozvoja bývania (ŠFRB), kde je možné získať na kúpu bytu až 180 000 eur s úrokovou sadzbou začínajúcou na 1%. Je však dôležité splniť viacero podmienok a na výsledok si počkať dlhšie ako pri bežnej banke. ŠFRB má zámer pomôcť najmä mladým rodinám, ktoré nie sú dostatočne solventné na obstaranie nového bývania.

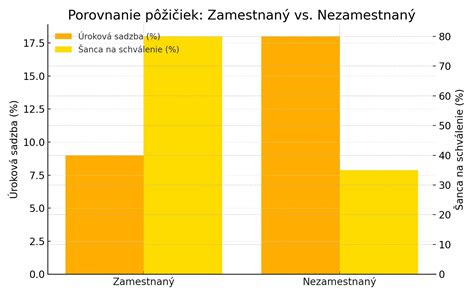

Úrokové sadzby v niektorých bankách už prekročili hranicu 5%, čo má vplyv najmä na výšku splátky hypotekárneho úveru. Komplikovanejšie prípady súvisia s tým, že žiadateľ je jeden a potrebuje peniaze na dofinancovanie, pričom musí mať 20% vlastných prostriedkov. Dofinancovanie sa dá riešiť spotrebným úverom s vysokým úrokom okolo 7% alebo stavebným sporením, ktoré však vplýva na celkovú úverovú kapacitu. Ak si klient prenajíma byt napríklad za 700 eur mesačne a vyšla by mu podobná splátka hypotekárneho úveru, určite by bolo výhodnejšie splácať vlastné bývanie. Klient si musí urobiť analýzu, čo je pre neho lepšie. Ak je schopný splácať nájom, bude schopný splácať aj splátku hypotéky.

Sú aj menej bonitní klienti, ktorým klasický úver kvôli nízkym príjmom poskytnutý nemôže byť, a práve tí sa obzerajú po iných možnostiach. ŠFRB je zameraný na nízkopríjmové skupiny, s obmedzením minimálneho aj maximálneho príjmu žiadateľa. Minimálny príjem garantuje bonitu klienta - že bude schopný splácať, a maximálny limituje ľudí s vyššími príjmami, ktorým vyjde úver aj v klasických komerčných bankách.

Hlavné výhody a podmienky pôžičiek zo ŠFRB

Hlavnými výhodami štátnej podpory sú nízky úrok 1-2% a poskytovanie úverov až do výšky 180 000 eur. Nevýhodami sú viaceré podmienky, ktoré treba splniť, a dlhšia doba od požiadania po schválenie. Klienti môžu ŠFRB žiadať o pôžičku na kúpu alebo obnovu bytu od januára do septembra. Na prelome rokov Fond celkové podmienky mierne upravuje. Od januára 2024 sa podmienky zvoľnili. Maximálna poskytovaná suma na kúpu nehnuteľnosti sa zvýšila zo 120 000 eur na 180 000 eur, a úroková sadzba je naďalej podstatne výhodnejšia ako v štandardných bankách.

Požiadať o podporu môžu manželia do 35 rokov alebo manželia s dieťaťom do 6 rokov, osamelí rodičia s dieťaťom do 15 rokov a osoby s ťažkým zdravotným postihnutím bez prihliadnutia na vek. Úver sa poskytuje maximálne na 40 rokov, pričom vek žiadateľa s prirátaním lehoty splatnosti úveru nesmie prekročiť hranicu 65 rokov. Podpora môže byť využitá na výstavbu bytu, nadstavbu, prístavbu alebo iné stavebné úpravy, ako aj na kúpu nehnuteľnosti. V bytovom dome nesmie rozloha presiahnuť 80 m², v rodinnom dome 120 m². Žiadateľ ručí výhradne nehnuteľnosťou.

Maximálny príjem žiadateľa a osôb, s ktorými žije, nesmie prevýšiť 5-násobok životného minima na jeho domácnosť za predchádzajúci kalendárny rok. Minimálny príjem sa vypočítava ako priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok. (1,3 násobok životného minima domácnosti mínus záväzky - výsledná hodnota musí byť vyššia ako mesačná splátka požadovaného úveru).

Žiadateľ predkladá žiadosť písomne prostredníctvom mestského úradu v sídle okresu podľa miesta stavby, a to od januára do septembra príslušného roka. Žiadosť sa zaeviduje, posúdi a v prípade splnenia podmienok zaradí do poradovníka. Podmienky poskytovania podpory upravuje Zákon č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania v znení neskorších predpisov a vyhláška č. 284/2013 Z. z. o podrobnostiach o výške podpory zo Štátneho fondu rozvoja bývania.

Mladomanželská pôžička: Šanca na vlastné bývanie

Dostupné bývanie predstavuje jednu z najväčších výziev pre mladé páry na Slovensku. Vysoké ceny nehnuteľností, prísne podmienky hypoték a neistota na realitnom trhu často bránia mladomanželom v osamostatnení sa a budovaní vlastného domova. Štát preto prichádza s nástrojmi, ktoré majú pomôcť prekonať tieto prekážky. Jedným z nich je aj mladomanželská pôžička, poskytovaná zo Štátneho fondu rozvoja bývania (ŠFRB). Ide o zvýhodnený úver, ktorý je určený pre manželov spĺňajúcich presne definované podmienky a ktorého cieľom je podporiť mladé rodiny pri riešení ich bytovej situácie. Táto pôžička má priaznivejšie podmienky ako bežné komerčné úvery, čo ju robí atraktívnou pre mnohých mladých ľudí.

Finančnú pomoc na bývanie pre mladých zosobášených ľudí sa štát rozhodol znova zaviesť do praxe. Na takúto podporu už sme pomaly aj zabudli. Mladomanželské pôžičky si pamätajú ešte naši rodičia. Vďaka tejto forme pomoci štátu sa ľahšie dostali k svojmu bývaniu alebo k modernizácii svojho bývania. Teraz sú tu opäť v istej forme späť. Od dátumu, keď bola predstavená mladomanželská pôžička v novom šate, ubehol už nejaký čas, ktorý sa v pozitívnom zmysle podpísal na nových legislatívnych úpravách, týkajúcich sa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania, v znení neskorších predpisov.

Podmienky pre získanie mladomanželskej pôžičky

Získať mladomanželskú pôžičku od štátu nie je jednoduché. Štát si totižto nastavil veľmi prísne podmienky. Manželia v čase podania žiadosti nesmú mať nad 35 rokov (podmienku veku musia spĺňať obaja manželia) a zároveň musia uzavrieť manželstvo najneskôr do roka pred podaním žiadosti. Požiadať o úver možno najneskôr do 12 mesiacov od svadby. Mladí ľudia so svadbou v zimných mesiacoch a na jar budú mať menej času na žiadosť, keďže tie sa budú podávať každoročne len od apríla do konca októbra.

Celkový čistý príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka, prípadne dieťa) za predchádzajúci kalendárny rok, nesmie prevýšiť 4-násobok životného minima na ich domácnosť. Celkový príjem rodiny nesmie prevýšiť štvornásobok životného minima pre domácnosť. Rozhodujúcim obdobím je predchádzajúci kalendárny rok. Minimálny čistý príjem domácnosti musí dosahovať aspoň 1,3 násobok životného minima. Maximálny príjem počítaný len pre dvojicu dospelých žiadateľov: Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka), nesmie za predchádzajúci kalendárny rok presiahnuť 2 325,65 € (mesačne) na domácnosť. Tento limit je pre dvojčlennú rodinu, v prípade trojčlennej rodiny (dvaja dospelí a jedno dieťa) je tento maximálny príjem vo výške 2 951,20 €.

Minimálny príjem počítaný len pre dvojicu dospelých žiadateľov: Priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí predstavovať minimálne 604,67 € ̶ záväzky = výsledná suma musí byť vyššia alebo rovná výške mesačnej splátky požadovaného úveru. Tento limit je pre dvojčlennú rodinu. Príjem sa vypočítava ako ̶ 1,3-násobok životného minima domácnosti ̶ záväzky ≥ výška mesačnej splátky požadovaného úveru.

Účel využitia pôžičky je úzko spätý s bytom (rekonštrukcia - zdokladovaná faktúrou, kúpa alebo výstavba). Mladomanželskú pôžičku nie je možné poskytnúť na kúpu domu! Upravené sú aj podmienky pre účel, na ktorý sa pôžička môže poskytnúť.

Štátny fond rozvoja bývania chce pomôcť pri financovaní štandardného bývania, ktoré sleduje hlavne na základe limitov podlahovej plochy bytu. Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m². Podlahová plocha bytu v rodinnom dome nesmie presiahnuť 120 m² a viac ako polovica z tejto podlahovej plochy je určená na bývanie. Do podlahovej plochy sa nezapočítava podlahová plocha balkónu, lodžie a terasy. ŠFRB poskytuje pôžičku na byty do 80 štvorcových metrov (m²). Pri rodinnom dome je to najviac 120 m².

ŠFRB tiež požaduje záložné právo na nehnuteľnosť. Hodnota zakladanej nehnuteľnosti musí dosiahnuť minimálne 1,3-násobok požadovaného úveru. Nehnuteľnosť však nemusí byť tá, na ktorú smeruje účel - teda tá, ktorú kupujeme alebo rekonštruujeme. Rovnako ako pri klasickej hypotéke ručí žiadateľ aj pri mladomanželskej pôžičke svojou nehnuteľnosťou. Tá však nesmie byť staršia ako desať rokov. Ak manželia ručia bytom, jeho rozloha nesmie presiahnuť 80 m².

Výška a úročenie pôžičky

Pôžička môže byť až do výšky 75 000 €. Prvých 15 000 eur si mladý pár požičia pri garantovanom úroku jedného percenta, zvyšok sumy do maximálne 75 000 eur s 2% úrokom. Maximálna suma nesmie presiahnuť 75% hodnoty najviac trojročnej kupovanej nehnuteľnosti. Pri kúpe staršieho bytu sa dá získať už len 50 000 eur, pri rekonštrukcii už len 30 000 eur.

Konkrétne sumy a úroky:

- Kúpa bytu staršieho ako tri roky: Maximum 50 000 eur (prvých 15 000 eur s úrokom 1 %, zvyšok 2 %).

- Rekonštrukcia bytu: Maximum 30 000 eur (prvých 15 000 eur s úrokom 1 %, zvyšok 2 %).

- Výstavba alebo kúpa bytu do troch rokov od kolaudácie: Maximum 75 000 eur.

Splácať ju možno 15 rokov bez zmeny úroku. V prípade požičania vyššej sumy sa zvyšok spláca s dvojpercentným úrokom so splatnosťou 20 rokov. Úver vo výške 75 000 € bude rozdelený na dve časti. Prvá časť vo výške 15 000 € bude na 15 rokov s úrokovou sadzbou 1% p.a. a mesačná splátka bude 89,77 €. Druhá časť úveru vo výške 60 000 € bude na 20 rokov s úrokovou sadzbou 2% p.a. Spolu tak klient vráti 89,77 x 12 x 15 (prvá časť úveru) + 303,53 x 12 x 20 (druhá časť úveru) = 16 158,6 + 72 847,2 = 89 005,8 €, čiže preplatí 14 005,8 €.

Bonus pri narodení dieťaťa

Za najväčší benefit považuje odpustenie 2000 eur z istiny úveru pri narodení dieťaťa. Túto sumu už rodina nebude musieť vracať a vďaka zníženému zostatku úveru jej klesne aj splátka. Benefit platí do počtu až troch detí. V prípade, že úver bol poskytnutý na zaobstaranie bytu staršieho ako tri roky alebo na stavebnú úpravu bytu, suma odpustenej časti úveru nesmie presiahnuť 6000 eur.

Pri narodení dieťaťa štát manželom odráta 2 000 € zo sumy, ktorú si požičali. Za každé dieťa štát odpustí manželom 2 000 eur zo zapožičanej sumy, maximálne však do výšky 6000 eur. O odpustenie čiastky treba písomne požiadať do jedného roka od narodenia dieťaťa. V prípade doloženia rodného listu by zníženie istiny na poskytnutom úvere malo prebehnúť čo najrýchlejšie, ideálne do 30 dní. Dlžníkom by mala byť oznámená nová znížená splátka.

Ako požiadať o pôžičku

Žiadateľ predkladá žiadosť v listinnej podobe ŠFRB prostredníctvom mestského úradu v sídle okresu podľa miesta stavby. Žiadosť je k dispozícii na webe fondu. Po overení pracovník mestského úradu zaregistruje žiadosť do desať dní do elektronického príjmu žiadostí a následne ju odošle fondu. Žiadosti sa podávajú na príslušnom mestskom úrade podľa miesta stavby.

Aktuálne môžu ľudia podávať žiadosti tiež len do konca októbra. Žiadať o pôžičku môžu od začiatku júla až do konca októbra tohto roka. K žiadosti si treba nechať potvrdiť doklad o príjme za uplynulý rok a k tomu vypísať druhý formulár, dostupný na webstránke ŠFRB. K týmto dokladom treba na mestský úrad priniesť aj občiansky preukaz a originál sobášneho listu. Pracovník úradu má až 10 dní na zaregistrovanie žiadosti do elektronického príjmu žiadostí.

V prípade kúpy alebo výstavby bytu zoznam požadovaných príloh obsahuje až 90 dokumentov, pri rekonštrukcii je ich „len“ 80. Žiadosť sa odovzdáva na mestskom úrade, ktorý má lehotu 10 dní na to, aby ju spracoval a posunul ďalej. V ďalšom kroku zložku preberá a spracúva samotný Štátny fond rozvoja bývania. Ten má na procesovanie neuveriteľných 110 dní.

Dôležité termíny:

- Termín podania žiadosti: Od 1. júla do 31. októbra.

- Spracovanie žiadosti mestským úradom: 10 dní.

- Lehota na spracovanie žiadosti ŠFRB: 110 dní.

- Fond o žiadosti rozhodne najneskôr do 31. decembra.

Výhody a nevýhody mladomanželskej pôžičky

Mladomanželská pôžička je tak pre mladých manželov výhodným riešením. Aj napriek tomu, že úrokové sadzby klasických hypoték sa pohybujú stále pomerne nízko - v priemere okolo 3,5 percenta. Po sprísnení podmienok pre hypotéky od Národnej banky Slovenska však už nie je možné vziať si na kúpu domu či bytu celú sumu. Takže pre novomanželov, ktorí spĺňajú kritériá na jej čerpanie, sa rozhodne oplatí. U mnohých žiadateľov bude len jedným zo zdrojov financovania kúpy či nehnuteľnosti a vzhľadom na ich ceny si budú musieť zobrať aj klasický úver na bývanie z komerčnej banky.

Výhody:

- Nízke úroky: Zvýhodnený úrok 1 % do výšky 15 000 € a 2 % na zvyšok sumy.

- Odpustenie časti istiny: 2 000 € pri narodení dieťaťa (maximálne 6 000 €).

- Dofinancovanie: Možnosť dofinancovania kúpy nehnuteľnosti.

- Dlhá fixácia (na celú dobu splácania).

- Rovnaká splátka počas celého trvania splácania.

Nevýhody:

- Prísne podmienky: Obmedzenia veku, príjmu a podlahovej plochy.

- Náročná administratíva: Veľa potrebných dokumentov a príloh.

- Dlhá doba schvaľovania: Až 110 dní.

- Nedostatok finančných prostriedkov: Obmedzený rozpočet fondu. Kľúčové je pripraviť si potrebné dokumenty čím skôr a podať žiadosť hneď po spustení programu.

- Úroková miera pôžičky nad 15 000 je však 2 %, čo je v niektorých prípadoch viac ako dvojnásobok oproti komerčným ponukám!

Mladomanželská Pôžička verzus Komerčné Banky:

Komerčné banky majú sieť pobočiek, podmienky, procesy a tiež motiváciu, aby zvládli spracovanie žiadostí oveľa rýchlejšie ako štátne úrady. Banky by tiež vedeli vyriešiť dofinancovanie mladomanželských pôžičiek, ktoré je častou prekážkou pri naplánovaní celého financovania. Štát by mal bankám vytvoriť podmienky pre poskytovanie mladomanželskej pôžičky tak, aby to bolo obojstranne zaujímavé.

Po tom, ako NBS sprísnila podmienky pre získanie hypoték, následkom čoho už nie je možné požičať si celú kúpnu cenu domu či bytu, mladomanželská pôžička bude pre mnohých jedným zo spôsobov dofinancovania kúpy nehnuteľnosti.

Celý proces získania mladomanželskej pôžičky sa zatiaľ pokúsilo zvládnuť necelé 4 desiatky žiadateľov. Za rovnaké obdobie, od júla 2019, jedna z najväčších bánk počas letnej kampane dostala vyše 10 000 žiadostí o hypotéku. Treba začať od prehodnotenia celého procesu a čo najrýchlejšieho prijatia opatrení pre jeho zjednodušenie.

Mladomanželská pôžička môže pokryť celé dofinancovanie pri kúpe zánovného bytu v hodnote 75 000 eur alebo zabezpečiť polovicu chýbajúcej sumy pri byte s hodnotou 150 000 eur. Pri drahších nehnuteľnostiach bude dôležité skoordinovať žiadosť o pôžičku s ďalším úverom tak, aby dokázal pokryť celú kúpnu cenu a zároveň financie získal klient v správny čas.

Ďalšie možnosti podpory pre rodiny:

- Jednorazová sociálna dávka pri narodení dieťaťa: 829,86 € (pre prvé až štvrté dieťa), 151,37 € (pre piate a ďalšie dieťa).

- Prídavky na dieťa: 60 € mesačne.

- Príplatok k prídavku na dieťa: 30 € mesačne (pre rodičov, ktorí si nemôžu uplatniť daňový bonus).

- Rodičovský príspevok: 351,80 € mesačne (pre dieťa do 3 rokov, resp. do 6 rokov s dlhodobo nepriaznivým zdravotným stavom).