Rozhodnutie začať sporiť deťom na budúcnosť je zodpovedný krok, ktorý im môže výrazne pomôcť v dospelosti. Či už ide o štúdium, bývanie, alebo iné životné míľniky, včasné sporenie je kľúčové.

Kedy začať?

Odborníci sa zhodujú, že najlepšie je začať čo najskôr, ideálne hneď po narodení dieťaťa. Čím skôr začnete, tým viac času majú peniaze na zhodnotenie vďaka zložitému úročeniu a investičným príležitostiam. Pravidelné mesačné príspevky, aj keď malé, sa môžu v priebehu rokov výrazne zvýšiť.

Možnosti sporenia pre deti:

Pri výbere spôsobu sporenia pre deti je dôležité zvážiť nielen bezpečnosť a dostupnosť produktu, ale aj jeho úrokové sadzby a dlhodobý výnos. Každá rodina má iné finančné možnosti a ciele, preto je dôležité vybrať si sporiaci produkt, ktorý ponúka vyššie úrokové sadzby a lepšie zhodnotenie vašich peňazí.

Nevýhodné možnosti sporenia

Niektoré finančné produkty, ktoré sa na prvý pohľad môžu zdať atraktívne, nie sú pre sporenie detí najvhodnejšie.

Investičné životné poistenie

Investičné životné poistenie je považované za veľmi nevýhodný spôsob investovania, najmä kvôli vysokým poplatkom. Tieto poplatky znižujú celkové zhodnotenie investície, a preto nemusí byť v konečnom dôsledku pre dieťa výhodné. Okrem toho, poistná časť býva často slabá a kryje skôr menšie riziká.

Príklad: Po 29 rokoch pravidelného sporenia by ste mohli vložiť 10 440 €. Pri nízkom zhodnotení 0,5 % by dieťaťu na konci zostalo len 11 014,29 €. Vysoké poplatky, ako napríklad 2,34 % v prípade globálneho fondu C-quadrat total return, výrazne znižujú potenciálny výnos.

Sporenie cez Prvú stavebnú sporiteľňu (PSS)

Stavebné sporenie môže byť atraktívne vďaka štátnej prémiai, avšak jeho výnosnosť býva obmedzená. Aktuálne ponúka nízke úrokové sadzby, ktoré sa v nasledujúcich rokoch mierne zvýšia, ale stále nedosahujú potenciál iných investičných nástrojov.

Príklad: Za 20 rokov pravidelného vkladu 14 400 € môžete získať 17 135,20 €, čo predstavuje čistý zisk len 2 735,20 €. Aj keď je možné získať stavebný úver s úrokom 3,90 %, celkové zhodnotenie nemusí byť optimálne.

Detské sporiace účty a vkladné knižky

Detské sporiace účty a vkladné knižky síce predstavujú bezpečný spôsob ukladania peňazí, ale ich úrokové sadzby sú zvyčajne veľmi nízke, často nedosahujú ani úroveň inflácie. To znamená, že hodnota peňazí sa v priebehu času reálne znižuje.

Príklad: 1 000 € uložených na vkladnej knižke s nulovým úrokom by sa za 10 rokov mohlo znehodnotiť kvôli inflácii na hodnotu okolo 450 €.

Výhodnejšie možnosti sporenia

Pre dosiahnutie vyššieho zhodnotenia a efektívnejšieho budovania finančnej budúcnosti detí odporúčame zvážiť nasledujúce možnosti:

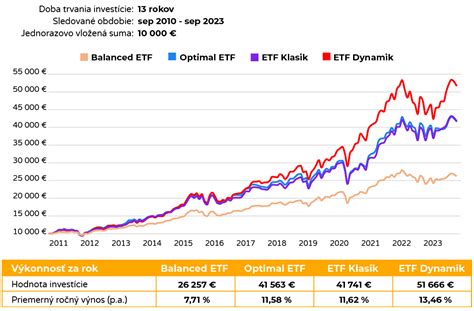

Investovanie do fondov (ETF)

Investovanie do fondov, najmä do ETF (Exchange Traded Funds), predstavuje jeden z najvýhodnejších spôsobov sporenia pre deti. ETF fondy investujú do akcií najväčších a najúspešnejších svetových firiem, ktoré môžu dosahovať ročné zhodnotenie 8-10 %.

Výhody ETF:

- Nižšie poplatky: V porovnaní s klasickými podielovými fondami majú ETF fondy výrazne nižšie poplatky, čo znamená vyšší čistý výnos pre vás. Odporúča sa vyberať s cieľom poplatkov pod 1 %.

- Flexibilita: ETF fondy sú veľmi flexibilné. Môžete kedykoľvek upraviť výšku mesačných príspevkov alebo pridať jednorazovú sumu.

- Potenciál vysokého výnosu: Dlhodobé investovanie do akciových ETF fondov môže priniesť atraktívne zhodnotenie.

Príklad: Pri investovaní 50 € mesačne na 20 rokov s poplatkami 0,5 % (ETF) oproti 1,5 % (podielový fond) môže byť rozdiel v konečnej sume až 7 351 €.

Investovanie do zlata

Zlato bolo v minulosti považované za formu dedičstva, ktorá nestráca na hodnote. Investícia do zlata môže byť súčasťou diverzifikovaného portfólia, najmä prostredníctvom sporiacich programov, ktoré umožňujú postupný nákup podielov.

Dôležité aspekty pri sporení

Pri plánovaní sporenia pre deti je potrebné zohľadniť niekoľko kľúčových faktorov:

- Stanovenie cieľa: Určite si, na čo chcete deťom sporiť - napríklad na štúdium, bývanie, alebo ako núdzový fond.

- Pravidelnosť: Nastavte si trvalý príkaz na pravidelné mesačné vklady. Je lepšie odkladať peniaze hneď po výplate, ako čakať na to, čo ostane na konci mesiaca.

- Časový horizont: Dĺžka investičného horizontu ovplyvňuje výber investičného produktu. Krátkodobé ciele (do 5 rokov) vyžadujú konzervatívnejšie produkty, strednodobé (5-10 rokov) môžu byť rizikovejšie, zatiaľ čo dlhodobé ciele (nad 10 rokov) sú ideálne pre akciové alebo indexové fondy.

- Výška vkladu: Suma, ktorú môžete pravidelne odkladať, závisí od vášho rodinného rozpočtu. Aj malá suma je lepšia ako žiadna.

- Diverzifikácia: Rozdeľte svoje úspory medzi rôzne produkty (napríklad ETF fondy, zlato) pre zníženie rizika.

- Pravidelná kontrola: Sledujte vývoj svojich úspor a v prípade potreby upravte investičnú stratégiu.

#38 INVESTOVANIE PRE DETI | PREČO ZAČAŤ ČO NAJSKÔR

Príklad: Ak by ste mesačne vkladali 50 € počas 20 rokov a nezasahovali do zmluvy pri výkyvoch trhu, môžete mať nasporených viac ako 29 000 €, pričom váš vklad bol len 12 000 €.

Sporenie pre deti je investíciou do ich budúcnosti. Čím skôr začnete, tým lepšie výsledky môžete očakávať. Nezabúdajte, že pravidelnosť a trpezlivosť sú kľúčové pre dosiahnutie finančných cieľov.

Finanční sprostredkovatelia vám môžu pomôcť s výberom najvhodnejšej investičnej stratégie pre vaše deti.