Daňový bonus na dieťa je jedným z najvýznamnejších nástrojov podpory rodín s deťmi na Slovensku. Jeho cieľom je priamo ovplyvniť čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov, ktorí majú deti alebo sa o ne starajú. Tento daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. V posledných rokoch prešiel viacerými úpravami, ktoré sa týkajú nielen jeho výšky, ale aj podmienok na jeho uplatnenie. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa opäť menia niektoré pravidlá, preto je dôležité sledovať aktuálne legislatívne zmeny.

Daňový bonus na dieťa si môže uplatniť rodič alebo osoba, ktorá má dieťa zverené do starostlivosti. Nárok má zamestnanec s príjmami zo závislej činnosti (podľa § 5 zákona o dani z príjmov), ako aj fyzická osoba - podnikateľ (SZČO), ktorá dosahuje príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Nejde pritom len o príjmy zo živnosti, ale aj o iné formy samostatnej zárobkovej činnosti.

Podmienky pre uplatnenie daňového bonusu

Aby ste mohli poberať daňový bonus na dieťa, je potrebné splniť niekoľko kľúčových podmienok:

- Dosiahnutie aktívneho zdaniteľného príjmu: Musíte mať zdaniteľné príjmy zo závislej činnosti (§ 5 ZDP), zo živnosti (§ 6 ods. 1 ZDP) alebo z inej samostatnej zárobkovej činnosti (§ 6 ods. 2 ZDP). Pre rok 2025 je navyše zavedená dôležitá zmena: minimálne 90 % vašich celkových zdaniteľných príjmov musí pochádzať zo zdrojov na území Slovenskej republiky. Do všetkých posudzovaných príjmov sa započítavajú tzv. aktívne príjmy.

- Vyživované dieťa: Musíte vyživovať dieťa, ktoré s vami žije v spoločnej domácnosti a nedovŕšilo 18 rokov veku. Nárok na bonus trvá najviac do konca mesiaca, v ktorom dieťa dovŕši 18 rokov. V prípade daňového bonusu za rok 2024 platilo, že ak sa dieťa sústavne pripravovalo na povolanie dennou formou na strednej alebo vysokej škole, nárok mohol trvať až do 25 rokov veku dieťaťa, avšak toto prechodné ustanovenie vypršalo 31.12.2024. Pre rok 2025 nárok na daňový bonus na dieťa staršie ako 18 rokov úplne zaniká.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Toto však neplatí v prípade, ak dieťa bolo zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Ak nárok na daňový bonus spĺňajú obaja rodičia, musia sa dohodnúť, kto si ho uplatní. Daňový bonus na dieťa si môže uplatniť vždy len jeden z rodičov. Je však možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden rodič na všetky vyživované deti a po zostávajúcu časť roka druhý rodič.

Spôsoby uplatnenia daňového bonusu

Daňový bonus na dieťa je možné uplatniť dvoma hlavnými spôsobmi:

- Mesačne počas roka u zamestnávateľa: Ak ste zamestnanec, môžete si nárok na daňový bonus uplatniť už v priebehu zdaňovacieho obdobia. Na tento účel podpíšete u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a predložíte potrebné doklady (napr. rodný list dieťaťa, potvrdenie o návšteve školy). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom ste mu doklady preukázali. V takomto prípade suma daňového bonusu znižuje váš mesačný preddavok na daň zo mzdy.

- Ročne po skončení roka: Ak ste si bonus neuplatňovali priebežne počas roka, môžete tak urobiť po jeho skončení. Zamestnanci si môžu bonus uplatniť v ročnom zúčtovaní dane, o ktoré požiadajú zamestnávateľa do 15. februára nasledujúceho roka, alebo v daňovom priznaní fyzickej osoby typu A. Podnikatelia (SZČO) si daňový bonus uplatňujú jednorazovo v daňovom priznaní k dani z príjmov fyzickej osoby typu B, ktoré podávajú po skončení roka (spravidla do konca marca, resp. v predĺženej lehote). V tomto prípade daňový bonus znižuje vašu výslednú daň z príjmov.

Ak si zamestnanec chce uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiadate daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvediete, alebo na svoju adresu. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Daňová minútka | Daňový bonus na dieťa

Výška daňového bonusu a jeho obmedzenia

Výška daňového bonusu je určená zákonom a závisí od:

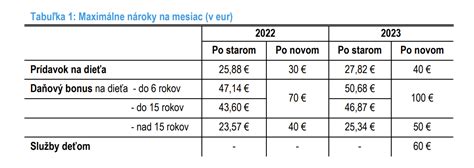

- Veku dieťaťa: Pre dieťa do 15 rokov je maximálna mesačná suma bonusu 100 eur. Pre dieťa vo veku od 15 do 18 rokov je maximálna mesačná suma bonusu 50 eur.

- Počtu vyživovaných detí: Percentuálny limit základu dane, ktorým sa bonus obmedzuje, sa zvyšuje s počtom detí. Pri jednom dieťati je to najviac 29 % základu dane, pri dvoch deťoch 36 %, pri troch 43 % a pri šiestich a viac deťoch až 64 %.

- Výšky základu dane daňovníka: Daňový bonus je obmedzený aj výškou vášho základu dane. Mesačný daňový bonus sa vypočíta ako príslušné percento z vášho mesačného základu dane (v závislosti od počtu detí), pričom nemôže presiahnuť maximálnu sumu určenú vekom dieťaťa.

Dôležité obmedzenia pre rok 2025:

- Limit 1,5-násobku priemernej mzdy: Ak váš celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mzdy spred dvoch rokov (pre rok 2025 je to suma 25 740 eur), výška daňového bonusu sa začne postupne znižovať. Znižuje sa o jednu desatinu rozdielu medzi vaším čiastkovým základom dane a touto hranicou, na každé dieťa osobitne.

- Zrušenie bonusu na deti nad 18 rokov: Od 1. januára 2025 nárok na daňový bonus na dieťa staršie ako 18 rokov úplne zaniká.

- Podmienka 90 % príjmov zo SR: Ako už bolo spomenuté, minimálne 90 % vašich celkových zdaniteľných príjmov musí pochádzať zo zdrojov na území Slovenskej republiky.

Príklad výpočtu:

Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Má príjem zo zamestnania a mesačný daňový bonus na dieťa je 100 EUR. Jej mesačný základ dane je 1 284 EUR. Pre jedno dieťa je limit 29 % zo základu dane, čo predstavuje 372,36 EUR. Keďže 100 EUR je menej ako 372,36 EUR a zároveň menej ako maximálna mesačná suma 100 EUR, pani Viktória má nárok na plný daňový bonus 100 EUR mesačne. Preddavok na daň z príjmov bude teda 149,49 EUR (29 % z 1284 EUR) mínus 100 EUR bonus, čiže 49,49 EUR.

Daňový bonus a nepravidelné príjmy

Situácia sa komplikuje, ak máte nepravidelné príjmy, napríklad vianočné odmeny alebo jednorazové bonusy. Mesačné uplatňovanie daňového bonusu nemusí v takýchto prípadoch zodpovedať celoročnému nároku. Ak zamestnávateľ vypláca bonus bez krátenia aj v mesiacoch s vysokými príjmami, môžete sa pri ročnom zúčtovaní stretnúť s tým, že časť už vyplateného bonusu budete musieť vrátiť.

Príklad: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, čo predstavuje 1 200 EUR za rok. V novembri mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 EUR, kedy mu za tento mesiac nevznikol nárok na bonus z titulu vysokého príjmu. Za celý rok dosiahol základ dane 25 500 eur. Po skončení roka zamestnanec požiadal o ročné zúčtovanie. Maximálna suma daňového bonusu na jedno dieťa do 15 rokov za rok 2025 je 1 200 eur. Keďže základ dane neprevyšuje hranicu 25 740 eur, zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 1 200 eur. Ak by však zamestnanec za rok 2025 dosiahol základ dane v sume 26 350 eur, nárok na daňový bonus by sa mu znížil na 1 139 eur (1 200 eur - 0,1 * (26 350 - 25 740 eur)). V takom prípade by zamestnanec musel vrátiť rozdiel 61 eur.

Pre rodičov s nepravidelným príjmom alebo s vyššími jednorazovými odmenami môže byť bezpečnejšou voľbou ročné uplatnenie bonusu. Hoci peniaze dostanú až po skončení roka, vyhnú sa situácii, že budú musieť časť podpory vracať.

Zmeny od 1. januára 2025

Od 1. januára 2025 vstupujú do platnosti viaceré zmeny týkajúce sa daňového bonusu na dieťa:

- Zrušenie nároku na deti staršie ako 18 rokov: Nárok na daňový bonus na dieťa úplne zaniká po dovŕšení 18. roku veku dieťaťa.

- Obmedzenie výšky bonusu pre vyššie príjmy: Zvyšuje sa limit základu dane, po prekročení ktorého sa bonus začína krátiť. Ide o 1,5-násobok priemernej mzdy spred dvoch rokov.

- Podmienka 90 % príjmov zo SR: Pre uplatnenie nároku na daňový bonus je nevyhnutné, aby aspoň 90 % zdaniteľných príjmov daňovníka pochádzalo zo zdrojov na území Slovenskej republiky.

Je dôležité si uvedomiť, že daňový bonus je nástroj, ktorý si vyžaduje pozornosť a pochopenie jeho pravidiel. Správne uplatnenie môže výrazne zvýšiť váš čistý príjem, zatiaľ čo nesprávne uplatnenie môže viesť k dodatočným platbám.

Vzhľadom na zložitosť problematiky a časté zmeny v legislatíve sa odporúča pri akýchkoľvek nejasnostiach alebo pri špecifických situáciách konzultovať postup s daňovým poradcom alebo mzdovým účtovníkom.