Ak máte deti, môžete si ako SZČO (samostatne zárobkovo činná osoba) uplatniť daňové zvýhodnenie na vyživované dieťa, známe aj ako daňový bonus. Tento bonus vám umožňuje zaplatiť menej na dani z príjmov. V tomto článku vám poradíme, ako SZČO získať daňový bonus, aké doklady musíte predložiť a aké zmeny vás čakajú v rokoch 2024 a 2025.

Podmienky pre uplatnenie daňového bonusu na dieťa

Na to, aby ste mohli uplatniť daňový bonus na dieťa, už nemusíte spĺňať žiadnu minimálnu príjmovú hranicu. Stačí, ak máte akékoľvek príjmy z podnikania alebo inej samostatnej zárobkovej činnosti. Daňový bonus si môžete uplatniť na každé vyživované dieťa, ktoré s vami žije v domácnosti. Dôležité je, že daňové zvýhodnenie si môže uplatniť vždy len jeden z rodičov, a to na všetky deti, na ktoré má nárok.

V prípade rozvodu je to rodič, s ktorým dieťa žije v spoločnej domácnosti. Ak dieťa vyživujú obaja rodičia, môžu sa dohodnúť, že jeden z nich si uplatní pomernú časť daňového bonusu počas časti zdaňovacieho obdobia a druhý rodič počas zvyšnej časti. Napríklad, matka si môže uplatniť bonus za prvý polrok a otec za druhý polrok.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a nedohodnú sa inak, nárok na bonus sa priznáva v poradí: matka, otec, iná oprávnená osoba. Toto platí aj v prípade striedavej starostlivosti.

Dieťaťom je aj študent do 25 rokov

Podľa zákona si môžete uplatniť daňový bonus na nezaopatrené dieťa, ktorým sa rozumie:

- Dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom dennou formou (najdlhšie do získania vysokoškolského vzdelania druhého stupňa).

- Dieťa, ktoré sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz.

- Dieťa oslobodené od povinnej školskej dochádzky.

- Dieťa vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením.

- Dieťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Na účely uplatnenia daňového zvýhodnenia sa za dieťa považuje:

- Vlastné dieťa.

- Osvojené dieťa.

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov.

- Dieťa druhého z manželov.

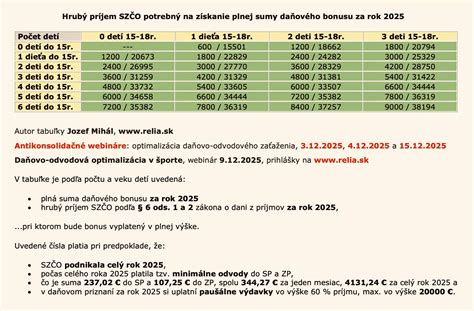

Výška daňového zvýhodnenia na dieťa pre roky 2024 a 2025

Výška daňového bonusu sa líši v závislosti od počtu detí a ich veku, pričom pre rok 2025 nastali významné zmeny.

Daňové zvýhodnenie na vyživované dieťa v roku 2024:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku (naposledy v kalendárnom mesiaci, v ktorom dieťa dovŕši 18 rokov).

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

V roku 2024 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania:

- Jedno dieťa: 20 %

- Dve deti: 27 %

- Tri deti: 34 %

- Štyri deti: 41 %

- Päť detí: 48 %

- Šesť a viac detí: 55 %

Daňové zvýhodnenie na vyživované dieťa v roku 2025:

- 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku (naposledy v kalendárnom mesiaci, v ktorom dieťa dovŕši 15 rokov).

- 50 eur mesačne, ak dieťa dovŕšilo 15 rokov a nedovŕšilo 18 rokov veku (naposledy v kalendárnom mesiaci, v ktorom dieťa dovŕši 18 rokov).

V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov:

- Jedno dieťa: 29 %

- Dve deti: 36 %

- Tri deti: 43 %

- Štyri deti: 50 %

- Päť detí: 57 %

- Šesť a viac detí: 64 %

Novinkou od roku 2025 je aj znižovanie nároku na daňový bonus v prípade, ak základ dane z príjmov presiahne 18-násobok priemernej mesačnej mzdy spred dvoch rokov. Pre rok 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur. Nárok na daňový bonus sa znižuje o 1/10 rozdielu medzi základom dane a touto sumou.

Vzhľadom na to, že daňový bonus možno uplatniť najviac do výšky percentuálneho limitu základu dane, pri nízkych príjmoch nemusí daňovníkovi vyjsť nárok na plnú výšku bonusu. V takom prípade je možné navýšiť základ dane z príjmov o základ dane druhého rodiča, ktorý dieťa tiež vyživuje.

Ako získať daňové zvýhodnenie na dieťa ako SZČO

Ak podnikáte ako SZČO, daňové zvýhodnenie na dieťa si uplatňujete sami pri podaní daňového priznania. Na rozdiel od zamestnancov, daňový bonus získate jednorazovo za celý rok, nie mesačne.

Pre uplatnenie daňového zvýhodnenia na dieťa je potrebné v prílohách daňového priznania doložiť:

- Kópiu rodného listu dieťaťa, výpis z rodného listu dieťaťa, doklad o osvojení dieťaťa, doklad o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov alebo sobášny list (podľa situácie). Tieto doklady nie je potrebné prikladať, ak už boli predložené v minulosti a nedošlo k zmene údajov.

- Potvrdenie školy o sústavnom štúdiu dieťaťa alebo potvrdenie úradu práce o poberaní prídavku na vyživované dieťa. Tieto doklady nie sú potrebné, ak dieťa navštevuje slovenskú školu.

- V prípade dieťaťa, ktoré sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, je potrebné doložiť potvrdenie príslušného úradu alebo úradu práce.

Daňové zvýhodnenie na dieťa nie je nezdaniteľná časť základu dane

Je dôležité rozlišovať medzi daňovým zvýhodnením na dieťa (daňový bonus) a nezdaniteľnými časťami základu dane. Nezdaniteľné časti znižujú len základ dane, zatiaľ čo daňový bonus znižuje už vypočítanú daň z príjmov. Daňový bonus si uplatňujete až po odpočítaní všetkých nezdaniteľných častí základu dane.

Ak vám po započítaní daňového zvýhodnenia na dieťa vyjde záporná suma, máte nárok na vyplatenie daňového bonusu späť od daňového úradu.

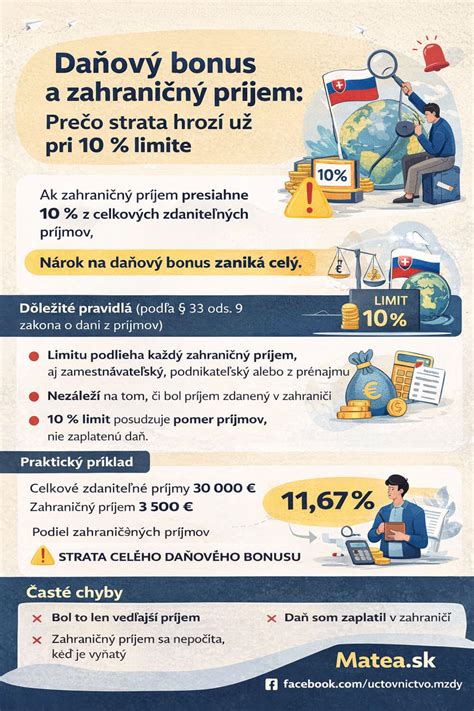

Zmeny v daňovom bonuse pre SZČO s príjmami zo zahraničia od roku 2025

Od roku 2025 sa pravidlá pre získanie daňového bonusu na dieťa sprísnili, najmä pre SZČO s príjmami zo zahraničia. Nestačí už len splniť príjmový limit, ale je potrebné, aby minimálne 90 % vašich zdaniteľných príjmov pochádzalo zo Slovenska.

Ak viac ako 10 % vašich príjmov pochádza zo zahraničia, nárok na daňový bonus úplne zaniká. Za zahraničné príjmy sa považujú najmä tie, ktoré majú ekonomický zdroj mimo Slovenska, napríklad:

- Fakturácia zahraničným firmám (napr. IT freelancer pracujúci pre nemeckú firmu).

- Služby vykonávané v zahraničí (napr. murár na turnusoch v zahraničí).

- Príjmy z online platforiem so zahraničnou centrálou (napr. YouTube, Uber, OnlyFans).

Dôležité je, že rozhoduje zdroj príjmu, nie mena faktúry alebo miesto podania daňového priznania.

Čo sa nepovažuje za zahraničný príjem do posudzovania 90 % limitu:

- Sociálne dávky a štátne príspevky.

- Cestovné náhrady a diéty.

- Príjmy oslobodené od dane.

- Technické finančné toky ako refundácie alebo DPH.

Príklady z praxe: Kedy o peniaze prídete a kedy nie?

Slovenský živnostník pracujúci pre firmu v Nemecku

Peter má slovenskú živnosť, platí odvody na Slovensku, ale fakturuje aj nemeckým klientom. Ročne zarobí 20 000 eur na Slovensku a 28 000 eur v Nemecku. Nesplnil podmienku 90 % príjmov zo Slovenska.

❌ Petrovi nevychádza nárok na daňový bonus na dieťa, pretože väčšina jeho fakturácie smeruje do Nemecka.

Opatrovateľka pracujúca v Rakúsku cez slovenskú agentúru

Alena pracuje ako opatrovateľka v Rakúsku cez slovenskú agentúru na živnosť. Má jedno dieťa. Aj keď peniaze posiela slovenská agentúra, zdroj príjmu je v zahraničí.

❌ Alene nevychádza nárok na daňový bonus na dieťa, lebo sa jedná o zahraničný zdroj príjmu.

Kamionista v medzinárodnej doprave

Michal pracuje na živnosť pre slovenských autodopravcov a fakturuje slovenským firmám, aj keď jazdí po celej Európe.

✅ Michalovi vzniká nárok na daňový bonus, pretože jeho príjem pochádza od slovenského zamestnávateľa a pracovné cesty do zahraničia nárok neohrozujú.

Mamička na OF (OnlyFans)

Silvia poberá rodičovský príspevok a popri tom podniká na platforme OnlyFans, kde mesačne zarobí 3 000 eur v hrubom. Príjmy z platforiem ako OnlyFans sa považujú za príjem zo zahraničia.

❌ Silvii nevychádza nárok na daňový bonus na dieťa, lebo nespĺňa podmienku 90 % slovenských príjmov.

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Prehľadná tabuľka: Typické profesie a posudzovanie príjmov

| Profesijná situácia | Považuje sa za zahraničný príjem? | Dopad na bonus |

|---|---|---|

| Kamionista pre slovenskú firmu | Väčšinou nie | Nárok môže zostať |

| Opatrovateľka pracujúca v Rakúsku | Áno | Nárok väčšinou zaniká |

| IT freelancer fakturujúci do Nemecka | Áno | Riziko straty bonusu |

| Remeselník vyslaný slovenskou firmou | Skôr nie | Bonus môže zostať |

| Online tvorca cez zahraničné platformy | Áno | Často bez nároku |

| Zamestnanec rakúskej firmy | Áno | Bonus nevzniká |

Najčastejšou chybou živnostníkov je presvedčenie, že ak majú slovenskú živnosť a platia dane doma, ide automaticky o slovenský príjem. Pri daňovom bonuse to však neplatí a je potrebné dôsledne sledovať zdroj príjmov.