Rodinné prídavky a daňový bonus predstavujú dve významné formy štátnej podpory pre rodiny s deťmi. Hoci oba slúžia na finančné zabezpečenie rodín, ide o odlišné dávky s rôznymi podmienkami nároku a spôsobom vyplácania. Tento článok poskytuje komplexný prehľad o prídavku na dieťa a daňovom bonuse, ich rozdieloch, podmienkach nároku a zmenách v ich výške.

Prídavok na dieťa: Sociálna dávka pre rodiny

Prídavok na dieťa je štátna sociálna dávka, ktorej cieľom je zmierniť náklady spojené s výchovou a výživou nezaopatreného dieťaťa. Poskytuje sa mesačne a jeho výška je stanovená zákonom. Prídavok na dieťa patrí medzi základné formy štátnej podpory pre rodiny s nezaopatrenými deťmi a má pomôcť aj s pokrytím časti výdavkov na stravu či školské pomôcky.

Kto má nárok na prídavok na dieťa?

Nárok na prídavok na dieťa má rodič alebo osoba, ktorej bolo dieťa zverené do náhradnej starostlivosti. Prídavok sa čerpá do dovŕšenia 25. roku života dieťaťa, ak dieťa spĺňa podmienku nezaopatrenosti, teda sústavne sa pripravuje na povolanie (denne študuje na strednej alebo vysokej škole). Ak dieťa pokračuje v štúdiu na vysokej škole, nárok na rodinné prídavky na vysokoškoláka zostáva zachovaný. Zákon pritom berie do úvahy aj obdobie medzi maturitou a zápisom na vysokú školu, rovnako ako čas medzi ukončením bakalára a nástupom na druhý stupeň.

Rodinné prídavky môže poberať rodič, ale aj osoba, ktorá má dieťa zverené v náhradnej starostlivosti. Sú prípady, keď poberá prídavky maloletý rodič, ktorý má priznané rodičovské práva a povinnosti. Tiež to môže byť plnoleté dieťa. Rodinné prídavky sa vždy vyplácajú len jednému človeku, hoci nárok môže vzniknúť i obom rodičom. V prípade, že sa rozvediete a dieťaťa budete mať v striedavej starostlivosti, musíte sa dohodnúť, kto bude dávku dostávať. Na dieťa v striedavej starostlivosti môžete poberať prídavky na striedačku.

Výška prídavku na dieťa

V roku 2025 je mesačná výška rodinných prídavkov na dieťa 60 eur. V mesiaci, v ktorom dieťa prvýkrát nastúpilo do 1. ročníka základnej školy, sa k tejto sume jednorazovo pripočítava príspevok vo výške 110 eur.

Príplatok k prídavku na dieťa

Okrem základného prídavku existuje aj príplatok k prídavku na dieťa. Príplatok k prídavku na dieťa je štátna sociálna dávka, ktorou štát pripláca oprávnenej osobe k prídavku na dieťa na výchovu a výživu nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus. Nárok na príplatok má osoba, ktorá spĺňa podmienky na základný prídavok a zároveň poberá starobný, predčasný starobný, výsluhový alebo invalidný dôchodok pri poklese pracovnej schopnosti nad 70 percent. Na priznanie príplatku sa vzťahujú aj prísne pravidlá, ktoré majú zamedziť duplicitnému uplatňovaniu daňových výhod. Ani oprávnená osoba, ani iná osoba, ktorá by si mohla na dané dieťa uplatniť daňový bonus, nesmie v čase poberania príplatku vykonávať zárobkovú činnosť.

Ako požiadať o prídavok na dieťa?

Rodinný prídavok sa u nás nevypláca automaticky. Nárok naň si musíte uplatniť podaním žiadosti na úrade práce, sociálnych vecí a rodiny, ktorú adresujete pobočke, kde patríte podľa trvalého pobytu. Žiadosť o prídavky na dieťa si stiahnete na stránke úradu práce.

Podanie žiadosti o rodinné prídavky nestačí. Voči Úradu práce, sociálnych vecí a rodiny máte oznamovaciu povinnosť. Znamená to, že do 8 pracovných dní musíte nahlásiť každú zmenu, ktorá môže ovplyvniť nárok alebo spôsob vyplácania prídavku. Takisto musíte predkladať potvrdenia, že spĺňate podmienky nároku. Keď dieťa dovŕši 3 roky, musíte na úrade práce, sociálnych vecí a rodiny oznámiť, kde a akým spôsobom zabezpečíte starostlivosť oň. Oznamuje sa to prostredníctvom tlačiva Oznámenie o poskytovaní starostlivosti o dieťa po dovŕšení troch rokov jeho veku na účely prídavku na dieťa. Táto povinnosť sa týka detí až do nástupu na povinnú školskú dochádzku. Hlásiť musíte aj každú podstatnú zmenu. Po ukončení povinnej školskej dochádzky zase dokladujete, že sa dieťa ďalej vzdeláva.

Daňový bonus: Daňové zvýhodnenie pre rodiny

Daňový bonus je daňové zvýhodnenie na vyživované dieťa žijúce s daňovníkom v domácnosti. Ide o daňovú úľavu, ktorá sa poskytuje daňovníkovi na vyživované dieťa žijúce s ním v domácnosti formou zníženia dane z príjmov, resp. preddavkov na daň, ktorú by inak daňovník musel zaplatiť. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky.

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú: nezdaniteľná časť základu dane daňovníka; daňová úľava na manžela/manželku bez príjmov; daňové úľavy na dobrovoľné príspevky do 3. piliera.

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

Podmienky nároku na daňový bonus

Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. Tzn., že daňovník vyživuje dieťa v domácnosti len vtedy, ak je súčasťou domácnosti aj dieťa aj daňovník.

Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole.

Nárok na daňový bonus si môže uplatniť jeden z rodičov na každé vyživované a nezaopatrené dieťa, ktoré s ním žije v domácnosti. Ak si chcete daňový bonus uplatniť, musíte dosiahnuť zdaniteľné príjmy zo závislej činnosti, podnikania alebo z inej samostatnej zárobkovej činnosti.

Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Výška daňového bonusu

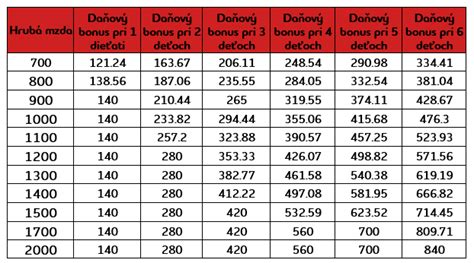

Od 1. januára 2025 sa výška daňového bonusu na dieťa zmenila a závisí nielen od počtu detí, ale aj od výšky hrubého príjmu. Zároveň však nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov - a to v závislosti od počtu vyživovaných detí. Pri jednom dieťati je percentuálny limit základu dane (čiastkového základu dane) 20 %, pri dvoch deťoch 27 %, pri troch deťoch 34 %, pri štyroch deťoch 41 %, pri piatich deťoch 48 %, pri 6 a viac deťoch 55 %.

Ak si rodič pri nižšej mzde (nedostatočne vysokom základe dane) nemôže uplatniť celý daňový bonus, pri podaní daňového priznania si ho môže zvýšiť o základ dane z príjmov druhej oprávnenej osoby vyživujúcej dieťa v domácnosti (druhého rodiča). Na účely uplatnenia daňového bonusu bude možné započítať príjmy, resp. čiastkové základy dane obidvoch oprávnených osôb (rodičov).

Príklad 1: Zamestnanec s hrubou mzdou 1000 eur a jedným dieťaťom do 18 rokov si môže uplatniť plný daňový bonus vo výške 140 eur, pretože 20 % čiastkového základu dane je 173,20 eur.

Príklad 2: Zamestnanec s hrubou mzdou 1000 eur a dvoma deťmi do 18 rokov nemá nárok na plný daňový bonus, pretože suma daňového bonusu je pri dvoch deťoch limitovaná na 27 % čiastkového základu dane, čo je 233,82 eur (plný daňový bonus je pritom 280 eur).

Príklad 3: Rodič troch nedospelých detí, ktorý zarába aspoň 1450 eur mesačne v hrubom, dostane plný daňový bonus na tri deti vo výške 420 eur.

Zmeny od 1. januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Mení sa aj výška bonusov na dieťa.

Ako si uplatniť daňový bonus?

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, tak je potrebné ho o tom informovať a predložiť potrebné doklady. Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Potrebné doklady pre uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu), doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu), potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti), potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti), resp. iné relevantné doklady.

Daňový bonus a striedavá starostlivosť

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Kľúčové rozdiely medzi prídavkom a bonusom

| Kritérium | Prídavok na dieťa | Daňový bonus |

|---|---|---|

| Typ dávky | Sociálna dávka | Daňové zvýhodnenie |

| Inštitúcia | Úrad práce, sociálnych vecí a rodiny | Daňový úrad |

| Podmienky nároku | Nezaopatrenosť dieťaťa | Žitie v spoločnej domácnosti s daňovníkom, dosiahnutie zdaniteľných príjmov |

| Výška dávky | Stanovená zákonom (60 eur mesačne v roku 2025) | Závisí od počtu detí a výšky hrubého príjmu |

| Spôsob vyplácania | Mesačne (medzi 13. a 15. dňom mesiaca) | Zníženie dane z príjmov |

| Vplyv príjmu na dávku | Žiadny (sociálna dávka) | Priamy (daňové zvýhodnenie závislé od výšky príjmu) |

Je potrebné poznamenať, že prídavok na dieťa, príplatok k prídavku a daňový bonus neplnia úplne rovnaké funkcie, ich mechanizmus je rozdielny a ani okruh osôb, ktorým na ne vzniká nárok, nie je totožný.

Daňový bonus na dieťa

Rodinné prídavky v zahraničí

V Európskej únii platí, že ako občan EÚ môžete pracovať a žiť v ktorejkoľvek členskej krajine. Nárok na prídavky nezávisí od štátnej príslušnosti, ale od toho, kde pracujete alebo žijete. Podľa úradu práce dávky vypláca krajina, kde aspoň jeden rodič pracuje. Ak rodičia pracujú každý v inej krajine, môže sa stať, že máte nárok na prídavky vo viacerých štátoch. V takom prípade ich dostanete v plnej výške len v jednej krajine.

Príklady rodinných prídavkov v iných krajinách:

- Česká republika: Na rodinné prídavky v Česku nemá nárok každá rodina. Týka sa rodín s nízkymi príjmami. Či budete mať nárok na dávku, závisí od celkového príjmu rodiny.

- Rakúsko: V Rakúsku sa rodinným prídavkom na deti hovorí Familienbeihilfe. Rodinné prídavky môžete čerpať, kým dieťa nedovŕši 18 rokov. Do 24 rokov je to v prípade, že sa pripravuje na povolanie, do 25 rokov, ak ide o ťažko zdravotne postihnuté dieťa.

- Švajčiarsko: Rodinné prídavky na dieťa sa vo Švajčiarsku volajú Familienzulagen. Mali by ste vedieť, že Švajčiarsku konfederáciu tvorí 26 kantónov, v ktorých sa pravidlá či suma, akú na dieťa dostanete, môže líšiť.

- Nemecko: V Nemecku sa vypláca Kindergeld, teda prídavok na dieťa. Je určený na podporu všetkých rodín bez ohľadu na výšku príjmu. Rodinný prídavok je štátna sociálna dávka. Štát vám ho bude vyplácať od narodenia do skončenia povinnej školskej dochádzky dieťaťa. Najdlhšie ho môžete poberať, kým nedovŕši 25 rokov, ale len v prípade, že je stále nezaopatrené.