Daňový bonus na dieťa predstavuje daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa (napríklad osvojené dieťa, dieťa partnera alebo dieťa zverené do starostlivosti). Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň.

Medzi rodičmi je dotácia na podporu výchovy k stravovacím návykom dieťaťa známa ako „obedy zadarmo.“ Problematiku tzv. obedov zadarmo upravuje zákon č. 544/2010 Z.z. v platnom znení. Tieto dotácie boli opätovne zavedené od 1. mája 2023.

Kto má nárok na „obedy zadarmo“?

Nárok na dotáciu na stravovanie majú deti, ktoré navštevujú posledný ročník materskej školy alebo základnú školu a zúčastnili sa vyučovania. Za vyučovanie v základnej škole sa považuje aj individuálne vzdelávanie, ktoré sa uskutočňuje bez pravidelnej účasti na vzdelávaní v základnej škole. Nárok na dotáciu na stravovanie je vtedy, keď dieťa súčasne odoberie stravu v školskej jedálni. Je teda potrebné informovať sa na možnosť vyzdvihnúť si stravu pre dieťa v školskej jedálni.

Výška dotácie na stravovanie:

- 1,40 eur na dieťa v poslednom ročníku materskej školy za každý deň, v ktorom sa dieťa zúčastnilo výchovno-vzdelávacej činnosti.

- 2,30 eur na dieťa na druhom stupni základnej školy za deň, v ktorom sa dieťa zúčastnilo vyučovania v základnej škole na druhom stupni, vyučovania v prvom ročníku až štvrtom ročníku osemročného vzdelávacieho programu v strednej škole alebo vyučovania v prvom ročníku päťročného vzdelávacieho programu v strednej škole po prijatí na vzdelávanie v strednej škole z ôsmeho ročníka základnej školy a odobralo stravu.

Ak máte predškoláka, máte možnosť požiadať o „obedy zadarmo“ pre neho. Obedy zadarmo môže mať aj predškolák, ktorý je v predškolskej triede už druhý rok.

Ako požiadať o „obedy zadarmo“?

Rodič, ktorý chce, aby malo jeho dieťa „obedy zadarmo“, písomne POŽIADA školskú jedáleň o poskytnutie dotácie na stravovanie. Nie je to automatické, je potrebná písomná žiadosť rodiča. Obvykle sa to realizuje formou „návratky“ (papierová forma, elektronická, napríklad aj cez Edupage).

Daňový bonus na dieťa

Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. (zákon o dani z príjmov) oslobodené od dane. V posledných rokoch došlo k viacerým úpravám pravidiel aj výšky bonusu.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. je dieťa, ktoré sa sústavne pripravuje na povolanie štúdiom. Ak dieťa predčasne ukončí štúdium a zamestná sa, už sa nepovažuje za nezaopatrené dieťa pre účely uplatnenia daňového bonusu.

Podmienky pre uplatnenie daňového bonusu

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Kľúčové body týkajúce sa daňového bonusu:

- Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

- Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane, môže si základ dane navýšiť o úhrn základov dane druhej oprávnenej osoby vyživujúcej dieťa v domácnosti.

- Ak v domácnosti vyživuje dieťa viac daňovníkov, ktorí spĺňajú podmienky pre uplatnenie daňového bonusu, tento nárok si môže uplatniť len jeden z nich.

- S účinnosťou od 1.1.2023 je umožnené spočítavanie základov dane (čiastkových základov dane) z príjmov obidvoch oprávnených osôb pre čo najväčšie možné uplatnenie daňového bonusu.

- Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, výška daňového bonusu sa začne znižovať.

- Pozornosť treba venovať príjmom zo zahraničia, nakoľko je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Výpočet daňového bonusu

Pri zamestnancovi sa daňový bonus mesačne znižuje z mesačného preddavku na daň zo mzdy. Ak si zamestnanec bonus neuplatňuje priebežne, uplatní ho v daňovom priznaní alebo v ročnom zúčtovaní dane. Ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí.

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Výška daňového bonusu sa mení podľa veku dieťaťa. Pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa bonus v danej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Príklady výpočtu daňového bonusu

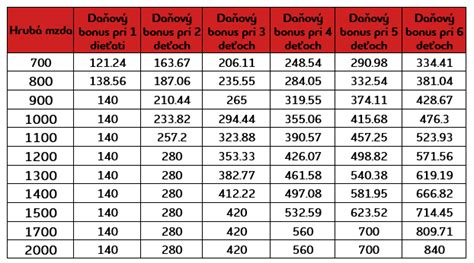

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, max. 200 eur. Pretože 36 % z 1000 eur je 360 eur, zamestnankyňa má nárok na maximálnu mesačnú sumu daňového bonusu vo výške 200 eur.

Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 29 %.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur (2400 - 2145 = 255; 255 / 10 = 25,50 eur). Výsledná suma daňového bonusu je 100 - 25,50 = 74,50 eur.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2400 eur). Celkový daňový bonus za rok 2025 je 2 400 eur. Zamestnávateľ mu už vyplatil 2 200 eur, takže mu doplatí zvyšných 200 eur.

Vysvetlenie daňového bonusu na dieťa

Príklad č. 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 - 0,1 * 610 = 1 200 - 61 = 1 139 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Príklad č. 11: Zamestnanec si uplatňuje daňový bonus u zamestnávateľa na mesačnej báze. Základ dane zamestnanca nedosahuje takú výšku, pri ktorej by bol vyplatený daňový bonus v maximálnej sume. Ak v domácnosti vyživuje dieťa viac daňovníkov, ktorí spĺňajú podmienky pre uplatnenie daňového bonusu, tento nárok si môže uplatniť len jeden z nich. Ak sa rodičia nedohodnú, nárok si uplatní ten, kto prvý požiada zamestnávateľa.

Príklad č. 13: Zamestnanec si uplatňuje daňový bonus na dieťa navštevujúce základnú školu. Na toto dieťa začal poberať od mája 2023 dotáciu na stravu. Pri uplatnení daňového bonusu sa od 01.05.2023 v súlade s § 52zzpa ZDP neprihliada na poskytnutie dotácie na stravu. To znamená, že daňovník uplatňujúci si daňový bonus v rokoch 2023 a 2024 v sume podľa § 52zzp ods. 4 písm. a) alebo b) ZDP má nárok na daňový bonus.

Príklad č. 16: Dieťa zamestnanca (24 rokov) ukončilo 2. stupeň vysokoškolského štúdia. Ďalej pokračuje v dennom štúdiu na inej vysokej škole. Podľa § 3 ods. 3 písm. b) zákona o prídavku na dieťa nezaopatrené dieťa nie je dieťa, ktoré získalo vysokoškolské vzdelanie druhého stupňa. V tomto prípade rodič nemá nárok na daňový bonus.

Príklad č. 17: Má zamestnanec nárok na daňový bonus, ak dieťa skončilo povinnú školskú dochádzku, má už 18 rokov a po skončení Špeciálnej základnej školy pokračuje v štúdiu na Praktickej škole. Rozhodnutie o priznaní invalidného dôchodku doposiaľ neobdržalo. Praktická škola je jednou z foriem stredného vzdelávania, tzn. že štúdium na praktickej škole je sústavnou prípravou na povolanie štúdiom na strednej škole a rodič dieťaťa má nárok na daňový bonus do jej ukončenia, resp. do získania invalidného dôchodku.

Príklad č. 18: Dieťa zamestnanca absolvovalo v júni 2024 štátnu skúšku. V auguste 2024 bude obhajovať ešte diplomovú prácu. Podľa § 3 ods. 3 písm. b) zákona o prídavku na dieťa nezaopatrené dieťa nie je dieťa, ktoré získalo vysokoškolské vzdelanie druhého stupňa. V tomto prípade, ak štátna skúška bola úspešná a dieťa získalo vysokoškolské vzdelanie druhého stupňa, rodič nemá nárok na daňový bonus.

Príklad č. 21: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.