Daňový bonus na dieťa predstavuje jedno z najvýznamnejších daňových zvýhodnení pre rodiny s deťmi na Slovensku. V posledných rokoch prešiel viacerými úpravami, ktoré mohli ovplyvniť nielen jeho výšku, ale aj samotný vznik nároku. Pochopenie aktuálnych podmienok je kľúčové pre efektívne využitie tohto nástroja.

Podmienky na uplatnenie daňového bonusu na dieťa upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP). Daňový bonus predstavuje daňové zvýhodnenie, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. len „zákon o dani z príjmov“) oslobodené od dane. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. V prípade, že daň po odpočítaní bonusu klesne na nulu, môže štát vyplatiť zvyšnú sumu.

Daňový bonus sa uplatňuje na vyživované dieťa, ktoré s daňovníkom žije v spoločnej domácnosti. Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu.

Podmienky na uplatnenie daňového bonusu

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku. Ak sa dieťa sústavne pripravuje na povolanie štúdiom na strednej škole (okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov), nárok na bonus pokračuje. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia. Ak daňovník spĺňa podmienky na uplatnenie daňového bonusu na dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na bonus aj v prípade, že dieťa poberá príjem.

Sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. V takom prípade daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8. nasledujúceho roka bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Dieťa sa na účely daňového bonusu považuje za vyživované až do konca školského roka, v ktorom dovŕšilo 18 rokov veku. Ak dieťa pokračuje v štúdiu na vysokej škole (dennou formou), nárok na daňový bonus pokračuje najdlhšie do skončenia školského roka, v ktorom dieťa dovŕšilo 25 rokov veku. Toto platí aj pre študentské obdobie bezprostredne nadväzujúce na ukončenie vysokoškolského štúdia, najdlhšie však do konca školského roka, v ktorom dieťa štúdium ukončilo.

Príklad: Dieťa sa narodilo 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou. Nárok na daňový bonus trvá len do júna 2025.

Dôležité upozornenie: Za nezaopatrené dieťa žijúce s daňovníkom v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Nové pravidlá a zmeny od roku 2025

Od 1. januára 2025 sa zavádza dôležitá zmena týkajúca sa podmienky dosiahnutia zdaniteľných príjmov zo zdrojov na území SR minimálne vo výške 90 % zo všetkých príjmov daňovníka. Do všetkých posudzovaných príjmov sa započítavajú tzv. aktívne príjmy. Ide o príjmy zo závislej činnosti podľa § 5 ZDP, príjmy z podnikania ako fyzická osoba podľa § 6 ods. 1 ZDP (zo živnosti) alebo podľa § 6 ods. 2 ZDP z inej samostatnej zárobkovej činnosti. Príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP sa do týchto aktívnych príjmov nezapočítavajú.

Príklad: Živnostník dosiahol v roku 2025 celkové zdaniteľné príjmy 55 000 eur, z toho len 20 000 eur zo Slovenska a zvyšok tvorili zahraničné príjmy. Slovenské príjmy tak tvoria len 36,36 % z celkového objemu. Napriek tomu, že vyživuje dve deti do 15 rokov a spĺňa ostatné podmienky, nárok na daňový bonus mu nevznikne.

Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.

Výpočet a limity daňového bonusu

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 ZDP, alebo ich úhrnu.

- Pre jedno dieťa do 15 rokov je maximálna suma daňového bonusu 29 % z čiastkového základu dane.

- Pre jedno dieťa od 15 do 18 rokov je maximálna suma daňového bonusu 15 % z čiastkového základu dane.

- Pre deti do 15 rokov je maximálna suma daňového bonusu 36 % z čiastkového základu dane.

- Pre deti od 15 do 18 rokov je maximálna suma daňového bonusu 20 % z čiastkového základu dane.

Limit č. 1: Pri zamestnancovi sa maximálna suma daňového bonusu vzťahuje na základ dane z príjmov zo závislej činnosti (čistá mzda resp. hrubá mzda). Pri SZČO sa maximálna suma daňového bonusu vzťahuje na rozdiel medzi podnikateľskými príjmami a daňovými výdavkami.

Limit č. 2: Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mesačnej mzdy spred dvoch rokov (pre rok 2025 je to priemer za rok 2023), výška daňového bonusu sa začne znižovať. Kráti sa o jednu desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy.

Priemerná mesačná mzda zamestnanca v hospodárstve SR za rok 2023 bola 1 430 eur. 1,5-násobok tejto mzdy predstavuje ročne sumu 25 740 eur (1 430 * 1,5 * 12).

Príklad: Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur. Vykázal základ dane presahujúci sumu 25 740 eur, a preto musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus na každé dieťa sa teda znižuje o 426 eur (30 000 - 25 740 = 4 260, z toho 1/10 je 426).

Uplatnenie daňového bonusu

Daňový bonus si môže uplatniť len jedna oprávnená osoba. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napr. obaja rodičia), môžu sa dohodnúť, ktorý z nich si bonus uplatní. Ak sa nedohodnú, uplatní si ho ten, kto si ho uplatňuje ako prvý.

Mesačne počas roka: Suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy zamestnanca. Zamestnanec si môže bonus uplatniť u zamestnávateľa na mesačnej báze.

Ročne po skončení roka: Ak si zamestnanec bonus neuplatňuje priebežne, môže ho uplatniť v daňovom priznaní alebo v ročnom zúčtovaní dane, ktoré môže vykonať zamestnávateľ. V prípade, že celkový bonus je vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet (treba uviesť číslo účtu a požiadať o vyplatenie).

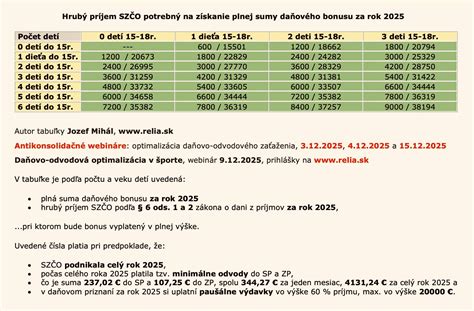

SZČO: Živnostníci a iné samostatne zárobkovo činné osoby (SZČO) si daňový bonus uplatňujú len raz ročne, v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Ako urobiť ODKLAD DAŇOVÉHO PRIZNANIA

Príklady z praxe

Príklad č. 1: Zamestnankyňa s dvomi deťmi do 15 rokov

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo predstavuje maximálnu sumu 360 eur. Keďže maximálna mesačná suma daňového bonusu na dve deti do 15 rokov je 200 eur, zamestnankyňa si môže uplatniť daňový bonus vo výške 200 eur.

Príklad č. 2: Zamestnanec s dieťaťom, ktoré dosiahlo 18 rokov

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, čo znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur. Rozdiel je 405 eur, z toho 1/10 je 40,50 eur. Nárok na daňový bonus na dieťa do 15 rokov sa zníži o 40,50 eur (na 59,50 eur) a na dieťa od 15 do 18 rokov sa tiež zníži o 40,50 eur (na 9,50 eur). Celkový daňový bonus za marec je 69 eur.

Príklad č. 3: Zamestnanec s vysokým príjmom a ročným zúčtovaním

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025. Za rok 2025 dosiahol základ dane v sume 26 350 eur. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Príklad č. 4: Živnostníčka s paušálnymi výdavkami

Pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí 1 500 €. Maximálna možná suma daňového bonusu je 100 EUR mesačne, teda 1 200 EUR ročne. Táto suma je však obmedzená 29 % z čiastkového základu dane. Ak si uplatňuje paušálne výdavky (60 % z príjmov), jej základ dane by bol nižší, čím by sa mohla znížiť aj maximálna suma daňového bonusu. V prípade, že by jej čiastkový základ dane bol napríklad 2 100 eur, horným limitom pre daňový bonus by bolo 29 % z 2 100 eur, čo je 609 eur. Pani Viktórii by teda patril daňový bonus len 609 eur.