Od 1. januára 2025 prichádzajú významné zmeny v možnostiach uplatňovania daňového bonusu na dieťa na Slovensku, najmä pre zamestnancov s príjmami zo zahraničia. Tieto zmeny môžu spôsobiť komplikácie alebo dokonca úplnú stratu nároku na daňový bonus pre osoby, ktoré dosahujú príjmy aj mimo územia Slovenskej republiky.

Zmeny v roku 2025 a ich dopad

Od 1. januára 2025 sa mení pravidlo pre uplatňovanie daňového bonusu na dieťa. Ak daňovník dosahuje príjmy zo Slovenska aj zo zahraničia, bude si môcť uplatniť daňový bonus na dieťa iba vtedy, ak minimálne 90 % jeho celkových zdaniteľných príjmov pochádza zo zdrojov na území Slovenskej republiky. To znamená, že zamestnanci, ktorí pracujú na Slovensku, ale zároveň majú príjmy z prenájmu nehnuteľnosti umiestnenej mimo územia SR, alebo tí, ktorí dochádzajú za prácou do zahraničia a dosahujú tam príjmy, budú musieť situáciu pozorne posúdiť.

Pre zamestnancov, ktorí pracujú v zahraničí, ale majú príjmy zo zdrojov na území Slovenskej republiky, sa od 1. januára 2025 zmení aj možnosť mesačného poberania daňového bonusu. Ak príjem zamestnanca je zdaňovaný v SR, ale jeho hlavným zdrojom sú príjmy zo zahraničia, môže byť mesačné poberanie daňového bonusu komplikovanejšie. V takýchto prípadoch sa daňový bonus na mesačnej báze už nebude môcť uplatňovať. Nárok na bonus si bude možné uplatniť až po uplynutí zdaňovacieho obdobia v daňovom priznaní, a to len v prípade, ak aspoň 90 % celkových zdaniteľných príjmov pochádza zo zdrojov na území Slovenskej republiky.

Výška daňového bonusu na dieťa v roku 2025

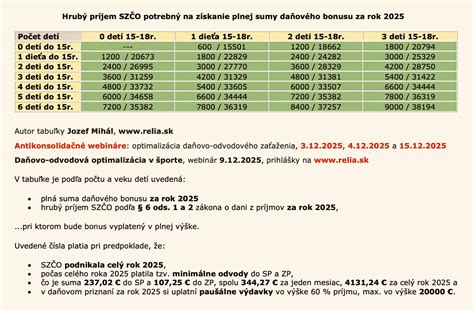

V roku 2025 sa mení aj maximálna výška daňového bonusu. Pôvodné znenie zákona znižuje maximálnu výšku bonusu na 100 € mesačne pre deti do 15 rokov. Pre deti vo veku od 15 do 18 rokov bude bonus predstavovať 50 € mesačne. Táto zmena sa týka mesačného bonusu, ktorý si zamestnanci mohli uplatňovať u zamestnávateľa.

Prehľad maximálnej mesačnej výšky daňového bonusu na dieťa v roku 2025:

| Vek dieťaťa | Maximálna mesačná výška v roku 2025 |

|---|---|

| do 15 rokov | 100 € |

| od 15 do 18 rokov | 50 € |

Krátenie daňového bonusu

Ďalšou novinkou platnou od 1. januára 2025 je krátenie daňového bonusu na dieťa. Princíp krátenia spočíva v tom, že čím vyšší príjem daňovník má, tým nižší bonus dostane. Krátenie bonusu začína pri hrubej mzde prevyšujúcej sumu 2 477 € mesačne. Nárok na daňový bonus sa kráti o 1/10 rozdielu medzi čiastkovým základom dane a 1,5-násobkom priemernej mzdy spred dvoch rokov. V roku 2025 sa pri krátení bonusu vychádza z čiastky 2 145 € (1,5-násobok priemernej mzdy v roku 2023).

Príklady krátenia daňového bonusu na dieťa v roku 2025:

| Hrubá mzda | ČZD | Rozdiel ČZD a čiastky 2 145 € | 1/10 rozdielu | Výška bonusu na dieťa do 15 rokov | Výška bonusu na dieťa od 15 do 18 rokov |

|---|---|---|---|---|---|

| 2 477 € | 2 145 € | 0,00 € | 0,00 € | 100,00 € | 50,00 € |

| 3 000 € | 2 598 € | 453 € | 45,30 € | 54,70 € | 4,70 € |

| 4 000 € | 3 464 € | 1 319 € | 131,90 € | 0,00 € | 0,00 € |

Daňový bonus na dieťa a príjmy zo zahraničia

Ak daňovník dosiahne príjmy zo Slovenska aj zo zahraničia, od 1. januára 2025 bude mať možnosť uplatniť si daňový bonus na dieťa iba v prípade, že minimálne 90 % jeho celkových zdaniteľných príjmov bude pochádzať zo zdrojov na území Slovenskej republiky. Toto pravidlo sa vzťahuje aj na vodičov medzinárodnej kamiónovej dopravy v rámci EÚ, alebo na zamestnancov, ktorí dochádzajú do Českej republiky, kde majú zriadenú stálu prevádzkareň.

Príklad:

Ján pracuje v stavebnej firme na Slovensku. Okrem toho má príjem z prenájmu nehnuteľnosti v Rakúsku. V roku 2024 si u zamestnávateľa mesačne uplatňoval daňový bonus na dieťa. Keďže Ján dosahuje príjmy aj zo zahraničia, od januára 2025 si nebude môcť uplatňovať daňový bonus na dieťa mesačne. Nárok na tento bonus si bude môcť uplatniť až po uplynutí zdaňovacieho obdobia v daňovom priznaní, a to len v prípade, ak aspoň 90 % jeho celkových zdaniteľných príjmov pochádza zo zdrojov na území Slovenskej republiky.

Porovnanie daňových úľav na Slovensku a v Českej republike

Slovensko aj Česká republika ponúkajú rôzne možnosti, ako si znížiť daň prostredníctvom uplatnenia odpočtov a zliav. Zatiaľ čo slovenský systém zahŕňa dva druhy daňových zvýhodnení (nezdaniteľné časti základu dane a daňové bonusy), v Česku existujú dva druhy daňových zvýhodnení (odpočítateľné položky a zľavy na dani).

Na Slovensku sa rozlišujú:

- Odpočítateľné položky: znižujú základ dane. Medzi ne patria nezdaniteľná časť základu dane na daňovníka, na manžela/manželku a príspevky na doplnkové dôchodkové sporenie (III. pilier).

- Daňové bonusy: znižujú vypočítanú daň. Patrí sem daňový bonus na dieťa a na úroky z hypotéky.

V Českej republike existujú:

- Odpočítateľné položky: znižujú základ dane. Patria sem dary, úroky z hypotéky alebo úveru na bývanie, produkty sporenia na starobu a darovanie krvi.

- Zľavy na dani: odčítajú sa priamo od vypočítanej dane. Patrí sem zľava na daňovníka, na manžela/manželku, na invaliditu a na deti.

Tabuľka: Prehľad zliav a daňových odpočtov SR vs. ČR

| Druh daňového zvýhodnenia | Slovenská republika | Česká republika |

|---|---|---|

| Základné zvýhodnenie na daňovníka | ✔️ | ✔️ |

| Zvýhodnenie na manžela / manželku | ✔️ | ✔️ |

| Zľava na manžela / manželku ZŤP/S | ❌ | ✔️ |

| Daňový bonus na dieťa / Zľava na dieťa | ✔️ | ✔️ |

| Príspevky na doplnkové dôchodkové sporenie (III. pilier) | ✔️ | ❌ |

| Úroky z úveru / hypotéka | ✔️ | ✔️ |

| Zľava na invaliditu | ❌ | ✔️ |

| Dar | ❌ | ✔️ |

| Darovanie krvi | ❌ | ✔️ |

| Produkty sporenia na starobu | ❌ | ✔️ |

V rámci Európskej únie sa rodinné dávky značne líšia. Krajiny EÚ si určujú vlastné pravidlá týkajúce sa nárokov na dávky a služby. V prípade, že rodičia pracujú v rôznych krajinách EÚ, alebo jeden z rodičov pracuje v jednej krajine a druhé dieťa žije v inej krajine, príslušné vnútroštátne orgány posúdia situáciu oboch rodičov a rozhodnú o tom, ktorá krajina je primárne zodpovedná za vyplatenie dávok. Ich rozhodnutie bude založené na tzv. pravidlách prednosti, ktoré zohľadňujú krajinu zamestnania, krajinu, kde žijú deti, alebo krajinu, v ktorej sa vyplácajú vyššie dávky.

Dane 2026: Nové zmeny v politike pre daňový bonus na deti, odpočty prepitného a seniorov

Je dôležité dodržiavať lehoty pri podávaní žiadostí o rodinné dávky, pretože ich nedodržanie môže viesť k strate nároku. Pri výmene informácií medzi krajinami sa používajú štandardné dokumenty.