Koľko v skutočnosti stojí rodičov výchova dieťaťa do jeho 18. narodenín, si kladú tí, ktorí už majú rodinu, aj tí, ktorí svojho potomka len plánujú. Hoci sa finančné sumy môžu zdať vysoké, mnohí zdôrazňujú, že trvalú radosť, lásku a naplnenie, ktoré dieťa prináša, nemožno vyjadriť peniazmi. Štatistické údaje však poskytujú jasný obraz o skutočných výdavkoch, ktorým čelia rodiny.

Nemci vypočítali, koľko peňazí v priemere minú na svojho potomka od narodenia po dovŕšenie dospelosti. Finančná záťaž je výrazne väčšia pre osamelých rodičov ako pre rodiny s viacerými členmi. Nemecko podporuje rodičov prostredníctvom Kindergeldu, daňových úľav a inej finančnej pomoci.

Náklady na výchovu dieťaťa v Nemecku

Podľa analýzy Nemeckého štatistického úradu celkové náklady na výchovu dieťaťa zahŕňajú priemer výdavkov v troch vekových kategóriách, od narodenia do šiestich rokov, od šiestich do dvanástich rokov a od dvanástich do osemnástich rokov.

Najmladšie deti stoja v priemere 679 eur mesačne, náklady na deti vo veku 6 až 12 rokov sú približne 786 eur, zatiaľ čo v období od 12 do 18 rokov sa táto suma zvyšuje na 953 eur. Pri prepočítaní priemeru sú mesačné náklady približne 763 eur, čiže 9 156 eur ročne, čo znamená, že nemecká rodina minie v priemere približne 164 808 eur, kým dieťa nedosiahne dospelosť.

Táto suma nezahŕňa len priame výdavky, ako sú potraviny, oblečenie, plienky, hračky, koníčky, vreckové alebo telefónne služby. Do výpočtu sú zahrnuté aj vyššie náklady na bývanie, pretože rodina zvyčajne potrebuje väčší obytný priestor, ďalší nábytok, viac elektriny, ako aj zvýšené výdavky na dopravu a cestovanie. To vlastne ukazuje celé „náklady na život“, ktoré s rodičovstvom súvisia.

Počiatočné náklady na novorodenca

Pokiaľ ide o bábätká, mesačné náklady sú štatisticky rovnaké ako u iných malých detí, ale tento výpočet nezahŕňa počiatočné vybavenie. Rodiny zvyčajne investujú 2 000 až 4 000 eur do nákupu základných vecí pre novorodenca, ako sú postieľky, kočíky, autosedačky a základné potreby plienok, v závislosti od toho, či kupujú nové alebo použité vybavenie. Preto celkové náklady na prvý rok života môžu dosiahnuť 11 000 až 13 000 eur.

Oportunitné náklady rodičovstva

V oficiálnych údajoch sú však vynechané určité výdavky, ktoré majú významný vplyv na rozpočet domácnosti. Patria sem náklady na poistenie, súkromné úspory a investície určené pre dieťa, dobrovoľné dôchodkové fondy, potom väčšie finančné záväzky, ako je vodičský preukaz alebo kúpa prvého auta, ako aj strata zárobku rodičov, ktorí pracujú so skráteným pracovným časom alebo idú na dlhé dovolenky, aby sa o dieťa starali. Ekonómovia tieto výdavky nazývajú oportunitnými nákladmi, pretože predstavujú nepriame, ale veľmi významné dôsledky rodičovstva.

Viac detí = menej nákladov na dieťa

Keď má rodina viac detí, priemerné náklady na dieťa sa znižujú. Pre jedno dieťa to predstavuje približne 763 eur mesačne, pre dve klesá na približne 638 eur a pre tri až 590 eur na dieťa. Dôvod je jednoduchý: veľkú časť vecí, vybavenia a dokonca aj aktivít je možné zdieľať alebo používať viackrát. Hoci sa však individuálna suma znižuje, celkové náklady domácnosti sa s počtom detí zvyšujú.

Finančná záťaž osamelých rodičov

Je obzvlášť zaujímavé, že finančnú záťaž najviac pociťujú osamelí rodičia. Hoci celkovo míňajú menej peňazí ako rodiny s dvoma alebo tromi deťmi, vzťah medzi ich príjmami a výdavkami je oveľa menej priaznivý. Zatiaľ čo dvojčlenná rodina s deťmi minie na svoje deti približne tretinu svojho mesačného príjmu, osamelý rodič minie takmer každé druhé euro, ktoré zarobí, na potreby svojho dieťaťa, čo jasne ilustruje váhu jeho ekonomického postavenia.

Čo sa stane, keď dieťa dovŕši 18 rokov?

Náklady nezmiznú ani po dovŕšení osemnástich rokov dieťaťa. Za toto obdobie neexistujú žiadne štatistiky, pretože životy mladých ľudí sa odvíjajú rôzne. Zatiaľ čo niektorí tínedžeri začínajú pracovať skoro a stávajú sa finančne nezávislými, iní začínajú študovať, zostávajú dlhšie v dome svojich rodičov, cestujú alebo bývajú v domoch a bytoch, za ktoré rodičia stále znášajú veľkú časť nákladov.

Často sa stáva, že výdavky sa s dospelosťou ešte zvyšujú a to kvôli vysokej škole, vodičskému preukazu, prvému bytu alebo cestovaniu. Preto odborníci radia rodičom, aby si včas začali sporiť na obdobie, keď sa dieťa stane mladým dospelým. Odporúčajú tiež praktickejšie možnosti sporenia ako napríklad investičné fondy a iné modernejšie formy investovania v porovnaní s tradičnými sporiacimi knižkami.

Štátna podpora v Nemecku

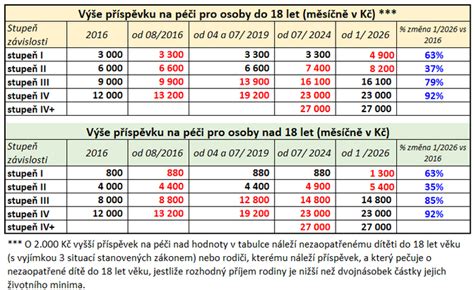

Nemecký štát poskytuje rodinám širokú škálu finančnej podpory. Najznámejšou formou pomoci je Kindergeld, ktorý od začiatku roka 2026 bude predstavovať 259 eur na dieťa mesačne. Okrem toho majú rodičia nárok na rôzne daňové odpočty, môžu využívať Elterngeld pri starostlivosti o dieťa a rodiny s nižšími príjmami majú nárok na príspevky na deti a na nájomné. Mladí ľudia v procese vzdelávania majú nárok na študentskú pomoc BAföG a účastníci odborného vzdelávania na špeciálnu podporu známu ako BAB. Tieto opatrenia sú dôležité, pretože zmierňujú časť nákladov a uľahčujú rodičom zabezpečenie stabilnej výchovy svojich detí.

Náklady na výchovu dieťaťa na Slovensku

Analýzy ministerstva financií odhadujú, že výchova dieťaťa od narodenia do dospelosti stojí na Slovensku približne 60-tisíc eur, čo predstavuje zhruba 280 eur mesačne. „Začíname na sume 50 000 eur, ale môže to byť až 80 000 eur, ak dieťa študuje na Slovensku. Je to pomerne vysoká suma a treba ju zahrnúť do svojich finančných plánov,“ uvádza Michal Mišík. Pre mnohých ľudí, s ktorými sa stretáva, je táto informácia ako „šoková terapia“. Rodičovstvo rozhodne nie je lacný špás.

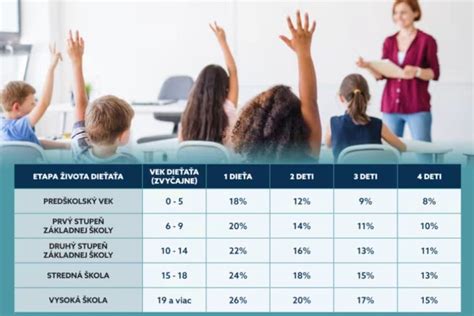

Výdavky v jednotlivých fázach života dieťaťa

Už samotné tehotenstvo znamená, že je potrebné zháňať kočík, postieľku, prvé oblečenie a ďalšie potreby pre bábätko. Dokonca aj samotný pôrod môže vyjsť na stovky eur, v závislosti od požiadaviek rodičky. Mišík upozorňuje, že materská a rodičovská dovolenka predstavujú pokles príjmu rodiny, pričom príchod nového člena radikálne zvýši výdavky. „Ak napríklad obaja rodičia zarábajú po 1 000 eur, v prvých mesiacoch počas materskej dovolenky klesne príjem domácnosti o 250 eur mesačne, čo sa nezdá veľa. Zvýšia sa však náklady, pretože do rodiny pribudne dieťa, ktoré potrebuje plienky, oblečenie, kozmetiku, kočík, pomôcky a prípadne umelé mlieko.

Od 3 rokov veku dieťaťa je možné umiestniť ho do škôlky. Štátne škôlky stoja do 100 eur mesačne, no v súkromných škôlkach zaplatíte v závislosti od lokality od 300 do 700 eur. Navyše, už aj škôlkari majú mimoškôlkarské aktivity. Mišík napríklad z vlastnej skúsenosti odporúča priplatiť si za výučbu angličtiny. „Určite si myslím, že ovládať cudzí jazyk je nevyhnutnosť.

Keď sa ako-tak finančne spamätáme zo škôlky, prichádza škola. Výbava pre prváčika môže byť poriadne tvrdou ranou pre rodinný rozpočet. „Aktovka stojí pokojne aj 100 eur, viac ako batoh na turistiku. Plus nové oblečenie, zošity, pomôcky. Počas školského roka a nasledujúcich rokov treba prirátať náklady na nábytok potrebný pre školáka, väčšiu posteľ, stravné v škole, ak nevyužívate bezplatné stravovanie, školské výlety, lyžiarske výcviky a krúžky.

Pri stredoškolákoch je výhodou, že už môžu chodiť na brigády a zarobiť si na veci, ktoré chcú. Čo sa týka výdavkov, pri stredoškolákoch sú najväčšími nákladmi stužková a vodičský preukaz. Tu sa už rozprávame o stovkách až tisíckach eur. Po strednej škole môže ísť mladý človek do práce na plný úväzok, alebo môže pokračovať v štúdiu na vysokej škole. Tie sú na Slovensku bezplatné, ale ubytovanie, strava, knihy či cestovné predstavujú náklady pohybujúce sa v stovkách eur mesačne. „Rodiča vyjdú tieto náklady asi na 450 eur mesačne, za 5 rokov je to 22 500 eur.

Finančné plánovanie a sporenie

Odborník radí, aby ste na dieťa alebo deti šetrili už pred založením rodiny. Vytvorte si šetriaci účet, ale optimálne je využiť radšej viaceré investičné produkty v krátkodobom alebo strednodobom horizonte. Na veľké výdavky, ako napríklad výbava pre novorodenca, pre prváčika, vodičský preukaz, na ktoré sa môže rodič postupne pripravovať. „Napríklad dnes má každé dieťa nárok na prídavok 60 eur.

Témou, ktorá sa často spája s rodičovstvom a financiami, je aj otázka osobných diét a ich finančnej náročnosti. Je dôležité si uvedomiť, že rodičovstvo nie je luxus, ale naopak, príchod dieťaťa do rodiny je to najkrajšie a naše životy to úplne zmení. Chcem však poukázať na nevyhnutnosť plánovania, aby ľudia do toho nešli systémom ‚hrrr‘.

Základom je vykašľať sa na diéty. Vždy totiž dochádza k reštrikcii určitej potraviny alebo živín, predovšetkým však k reštrikcii kalórií. Samozrejme, ak budeme konzumovať menej kalórií ako doteraz, váha pôjde dole. Nikto si však nepredstavuje, že bude do konca života jesť iba grepfruit, ryžu alebo hranolčeky. Jedlo je pri chudnutí najdôležitejším faktorom a rozhoduje o tom, nakoľko úspešní budete pri zhadzovaní prebytočných kíl, a to až zo sedemdesiatich percent. Zvyšok tvorí pohyb.

Potraviny s vyšším obsahom sacharidov (celozrnné pečivo, ryža a ostatné prílohy) zaraďujeme v dopoludňajších hodinách a na obed. Popoludní a večer už prevládajú bielkoviny, tuky a zelenina. Večer sa pri zhadzovaní prebytočných kilogramov snažíme vyhnúť sacharidom. Veľké množstvo sladkého hrášku, kukurice alebo mrkvy nie je pri redukcii najlepšou voľbou. Dôležitou súčasťou nielen pri chudnutí je pitný režim. Pohyb je na ceste za schudnutím nevyhnutný. Nestačí sa však dvakrát týždenne ísť na chvíľu prebehnúť. Začnite prospešnou chôdzou. Možno ste už počuli, že zdravý človek by mal urobiť 10-tisíc krokov za deň. Tu sa bohužiaľ názory rozchádzajú. Minimum by malo byť aspoň 6 000 krokov za jeden deň. Tip: K stráženiu krokov vám orientačne poslúži aplikácia v smartfónoch či hodinkách. Chôdzou to však nekončí, ale začína. Treba pridať vyššiu pohybovú záťaž. A nemusíte hneď do posilňovne. K efektívnemu tréningu poslúži priestor doma či v prírode. "Vitamín D je extrémne dôležitý predovšetkým vďaka jeho pozitívnemu vplyvu na imunitu, zdravie kostí i na našu duševnú pohodu," radí fitness trénerka Petra Šimko. Na čerstvom vzduchu si môžete dopriať obľúbené športy, ako jazda na kolieskových korčuliach, na bicykli, beh alebo posilňovanie. Že vám budú chýbať činky? Nezmysel.

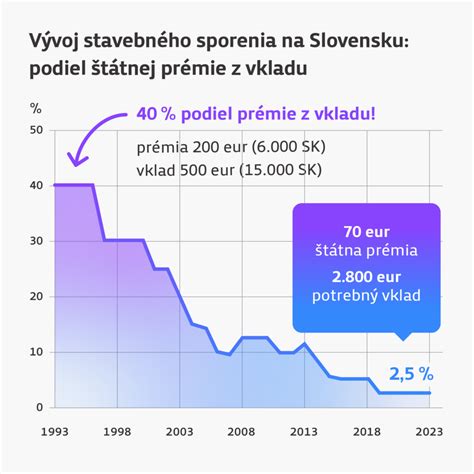

Ako by som mal sporiť na vysokú školu môjho dieťaťa?

Sporenie pre deti v dospelosti

Takmer 80 % rodičov založilo alebo uvažuje o založení určitej formy sporenia pre svoje deti. Sú to práve rodičia, na koho sa deti veľmi často obracajú aj v dospelosti s prosbou o finančnú pomoc, napríklad aj pri kúpe prvej vlastnej nehnuteľnosti, na ktorú nemajú dostatok úspor. Podľa prieskumu spoločnosti 365.invest takmer 57 % rodičov sporí deťom na štart do života, pričom konkrétnejšie rozhodnutie o využití peňazí podľa prieskumu necháva na ne. Vyše tretina opýtaných chce nasporené peniaze deťom zveriť pri príležitosti 18.

Oslovení rodičia z prieskumu, ktorí už svojim deťom sporia, sa v takmer polovici prípadov spoliehajú na sporiace účty v banke. Druhým najčastejším spôsobom sporenia pre deti je podľa prieskumu investovanie, ktoré preferuje 27 % opýtaných. Práve investovanie je cesta k budúcemu štartovaciemu balíku pre dieťa bez toho, aby sa úspory znehodnocovali vonkajšími ekonomickými vplyvmi a má stále potenciál prekonávať rastúcu infláciu. Takmer 63 % rodičov, ktorí investujú, sa nebojí odvážnych riešení a využíva akciové typy investícií. „Tie pri priemernom ročnom výnose môžu v dlhodobom horizonte, ktorý je prirodzene žiadaný v sporení pre deti, priniesť zaujímavý výnos a tým aj veľkú podporu pre deti pri osamostatnení sa. Ak rodič začne so sporením už pri narodení dieťaťa, v 18. roku mu môže odovzdať viac než uspokojivú našetrenú sumu.

Finančná príprava detí na budúcnosť je mimoriadne dôležitá. „Nadobudnutá finančná záťaž dieťaťa sa tak nakoniec čiastočne presúva aj na jeho rodičov. Mnohí s ňou pritom nepočítajú. Aj preto je príhodné myslieť na podobné situácie vopred a ako rodič plánovať aj budúce potenciálne finančné výdavky svojho dieťaťa. Či už pôjde o prvé bývanie, štúdium alebo všeobecne štart do samostatného života. Pri voľbe sporenia pre dieťa je vhodné zvoliť podielové fondy so správnou investičnou stratégiou. „Aj z dieťaťa možno spraviť podielnika. Účet mu zakladá jeho zákonný zástupca s rodným listom dieťaťa. Rodič počas neplnoletosti dieťaťa zostáva disponentom, ak má k dispozícii rodný list dieťaťa a ako jeho zákonný zástupca predloží občiansky preukaz. Dieťa po dovŕšení 18 rokov môže ďalej pokračovať v investovaní a učiť sa narábaniu s peniazmi, prípadne si môže časť alebo celý podiel vybrať. Stačí, aby predložilo svoj občiansky preukaz a požiadalo o zmenu v zmluvnej dokumentácii spolu s pôvodným disponentnom,“ objasňuje M.

tags: #dieta #ako #ekonomicka #zataz