Daňový bonus na dieťa predstavuje daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa (napríklad osvojené dieťa, dieťa partnera alebo dieťa zverené do starostlivosti). Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň.

V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu. Dvojnásobný daňový bonus bol schválený, čo prináša zmeny v jeho výške a podmienkach uplatňovania.

Výška daňového bonusu

Aktuálna výška daňového bonusu na dieťa je 21,56 eur mesačne (12 x 21,56 eur = 258,72 eur ročne). V dvojnásobnej výške, t.j. 44,34 eur mesačne bude možné si ho uplatniť iba na dieťa do 6 rokov veku. Táto novela zákona o dani z príjmov platná od apríla 2019 zvyšuje sumu daňového bonusu na dieťa, a to na dvojnásobok sumy, čiže 44,34 eur mesačne.

S účinnosťou od 1.7.2021 zavádza zákon o dani z príjmov zvýšený daňový bonus na dieťa vo veku viac ako 6 rokov a menej ako 15 rokov. Nárok na zvýšený daňový bonus má zákonný zástupca dieťaťa automaticky, a nemusí oň špeciálne žiadať. Daňový bonus vo výške 1,7-násobku predstavuje sumu 39,47 EUR/dieťa/mesiac, je platný od 1.7.2021 do 31.12.2021. Následne od 1.1.2022 sa násobok základného daňového bonusu zvyšuje na 1,85-násobok základného daňového bonusu.

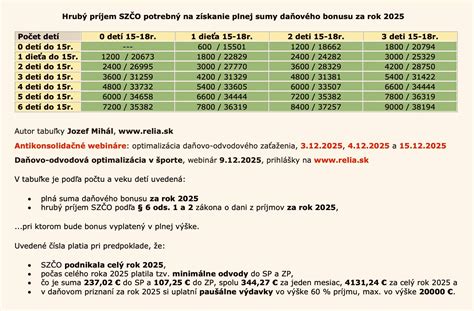

Je dôležité poznamenať, že výška daňového bonusu je obmedzená aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, výška daňového bonusu sa začne znižovať. Kráti sa o jednu desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy.

Podmienky uplatňovania daňového bonusu

Podmienky uplatňovania daňového bonusu upravuje zákon o dani z príjmov. Dieťa musí byť považované za nezaopatrené podľa zákona o prídavku na dieťa. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti, ktoré spadajú pod § 6 ods. 1 a 2.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy podľa § 5 zákona o dani z príjmov aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý dosiahol zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Čím vyšší je príjem (resp. základ dane), tým vyšší môže byť daňový bonus, avšak s obmedzeniami.

V prípade, že podmienky nároku na uplatnenie daňového bonusu spĺňajú obaja rodičia (manželia, resp. druh, družka), daňový bonus na dieťa si môže uplatniť len jeden z nich. To, kto si bude uplatňovať daňový bonus na dieťa závisí od vzájomnej dohody.

Na daňový bonus nemá nárok daňovník pri dieťati, ktorému vznikol nárok na invalidný dôchodok.

Pozornosť preto treba venovať aj príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Ako si uplatniť daňový bonus?

Daňový bonus si môžete uplatniť keď ste zamestnanec, ale pokojne aj ako podnikateľ. V prípade, že ste zamestnancom, bonus si uplatňujete mesačne. Zamestnanec si môže bonus uplatňovať mesačne u svojho zamestnávateľa v rámci mesačného preddavku na daň. Po skončení roka sa nárok na daňový bonus zohľadní v ročnom zúčtovaní dane alebo v daňovom priznaní.

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni). Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

V prípade, že podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrnu, môže si ho uplatniť len do výšky takéhoto základu dane.

Príklady z praxe

Príklad č. 1

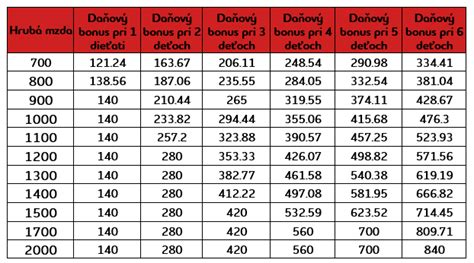

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 360 eur. V tomto prípade má nárok na daňový bonus vo výške 360 eur. Preddavok na daň z príjmov bude 0 eur (1000 * 0,19 - 360 = 190 - 360 = -170, pričom daň nemôže byť záporná).

Príklad č. 2

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 95,70 eur. V tomto prípade má nárok na daňový bonus vo výške 95,70 eur. Preddavok na daň z príjmov bude 0 eur (330 * 0,19 - 95,70 = 62,70 - 95,70 = -33).

Príklad č. 3

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 32 %.

Príklad č. 4

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Rozdiel je 1 760 eur. Zníženie sumy daňového bonusu je 176 eur (1/10 z 1 760). Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 100 eur mesačne, teda 1 200 eur ročne. Po odpočítaní zníženia je výsledný daňový bonus 1 024 eur.

Príklad č. 5

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Rozdiel je 255 eur. Zníženie sumy daňového bonusu je 25,50 eur. Výsledný daňový bonus za mesiac september je 74,50 eur (100 - 25,50).

Príklad č. 6

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Rozdiel je 405 eur. Zníženie sumy daňového bonusu je 40,50 eur. Výsledný daňový bonus na dieťa do 15 rokov je 59,50 eur (100 - 40,50) a na dieťa od 15 do 18 rokov je 9,50 eur (50 - 40,50). Celkový daňový bonus za mesiac marec je 69 eur.

Príklad č. 7

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2 400). Rozdiel, ktorý bude zamestnávateľ douplatňovať, je 200 eur (2 400 - 2 200).

Príklad č. 8

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Vysvetlenie daňového bonusu na dieťa: Sprievodca oprávnenosťou, dávkami a platbami IRS | Aktualizácia 2024

Dvojnásobný daňový bonus a dotácia na stravu

Zákonnou novelou je od 1.8.2021 zavedená možnosť zákonného zástupcu dieťaťa vo veku viac ako 6 rokov a menej ako 15 rokov uplatniť si dotáciu na podporu výchovy k stravovacím návykom dieťaťa („dotácia na stravu“). Nárok na dotáciu na stravu nie je automatický a zákonný zástupca musí o ňu požiadať u poskytovateľa stravy v školskej jedálni čestným vyhlásením, v ktorom vyhlási, že ani jeden zákonný zástupca si neuplatňuje zvýšený daňový bonus na dané dieťa.

Nakoľko dotácia na stravu je vo výške 1,30 EUR/deň/dieťa, zákonnému zástupcovi, ktorý spĺňa kritéria pre uplatnenie daňového bonusu je výhodnejšie uplatnenie zvýšeného daňového bonusu oproti dotácií na stravu. V prípade vzniku situácie, kedy si zákonný zástupca nebude môcť v konkrétnom mesiaci uplatniť daňový bonus (napr. strata zamestnania) môže požiadať o uplatnenie dotácie na stravu. Tu však treba upozorniť, že za mesiace, kedy bola uplatnená dotácia na stravu si zákonný zástupca nebude môcť uplatniť daňový bonus ani pri ročnom zúčtovaní dane/podaní daňového priznania za dané zdaňovacie obdobie.

Zmenu v uplatňovaní daňového bonusu (uplatnenie si dotácie na stravu) je zamestnanec povinný oznámiť svojmu zamestnávateľovi vo vyhlásení na uplatnenie NČZD a daňového bonusu, kde túto zmenu vyznačí.

tags: #dvojnasobny #danovy #bonus #na #dieta