Daňový bonus je dôležitým nástrojom štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Kto si môže uplatniť daňový bonus?

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z inej samostatnej zárobkovej činnosti.

Ako sa uplatňuje daňový bonus?

Ak si zamestnanec uplatňuje daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

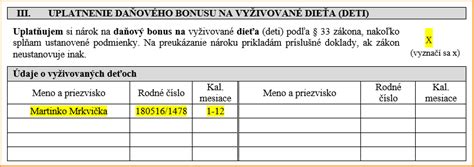

Ak si zamestnanec (rezident SR) uplatňuje daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné relevantné dokumenty).

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. zmenu výšky dieťaťa, zmenu jeho statusu a pod.).

Kto je považovaný za vyživované dieťa?

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/ 2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. b) zákona č. 600/2003 Z. z. o prídavku na dieťa), ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku, (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z. o vysokoškolskom vzdelávaní).

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole [okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov], resp. na vysokej škole (najdlhšie do 25 rokov veku).

Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8. príslušného roka bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Kedy zaniká nárok na daňový bonus?

Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Príklad: Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok. Nárok na daňový bonus zanikol od 1.2.2025.

Príklad: Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. Nárok na daňový bonus zanikol od 1.2.2025.

Špecifické situácie

Rozvedení rodičia v spoločnej domácnosti: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Daňový bonus na vydatú dcéru: Daňovník si chce uplatniť daňový bonus na dcéru (nar.2001), ktorá je študentkou denného štúdia VŠ. Dcéra sa v roku 2021 vydala, jej manžel bol študentom VŠ. V roku 2023 prerušil dcérin manžel štúdium a pracuje v zahraničí. Ak manžel dcéry žijúcej v spoločnej domácnosti s otcom nedosiahne v zdaňovacom období roku 2023 zdaniteľný príjem presahujúci sumu 4 922,82 eura, uplatní si otec dieťaťa daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti.

Podklady pre uplatnenie daňového bonusu

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné relevantné dokumenty).

Pozor na percentuálne limity

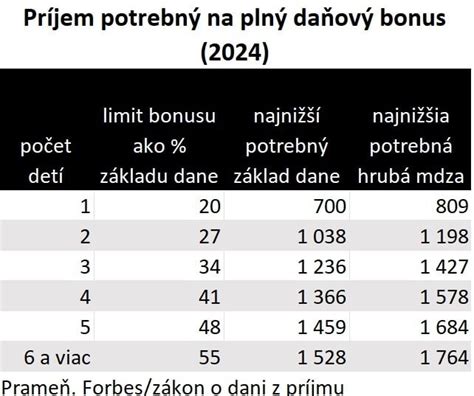

Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov (príjmy z podnikania a z inej samostatnej zárobkovej činnosti).

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Nový zákon o dani z príjmu z roku 2025 | Vysvetlenie veľkých zmien | Daňový rok, ITR, pravidlá PAN | Vajiram a Ravi

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.