Narodenie dieťaťa je významnou udalosťou v živote každej rodiny, ktorá prináša nielen radosť, ale aj nové zodpovednosti a finančné výdavky. Slovenská republika poskytuje rodičom viacero foriem podpory, ktoré majú pomôcť pri zabezpečení základných potrieb novorodenca a zmierniť finančnú záťaž spojenú s výchovou detí. Tieto formy podpory zahŕňajú jednorazové príspevky, pravidelné mesačné dávky a daňové zvýhodnenia.

Príspevok pri Narodení Dieťaťa

Príspevok pri narodení dieťaťa je štátna sociálna dávka určená na pokrytie počiatočných výdavkov spojených so zabezpečením nevyhnutných potrieb novorodenca. Tento príspevok je vyplácaný jednorazovo a jeho výška závisí od poradového čísla dieťaťa v rodine. V roku 2026 je výška príspevku stanovená na 829,86 eura pre prvé až štvrté dieťa a 151,37 eura pre piate a každé ďalšie dieťa. V prípade narodenia viacerých detí súčasne sa suma príspevku zvyšuje o 75,69 eura na každé ďalšie dieťa. Proces schvaľovania a vyplácania tohto príspevku prebieha automaticky po vystavení rodného listu dieťaťa príslušnou matrikou, pričom rodičia už nemusia podávať písomnú žiadosť.

Materské a Tehotenské Dávky

Sociálna poisťovňa poskytuje tehotným ženám a novým matkám nemocenské dávky. Tehotenské je dávka určená na zabezpečenie príjmu tehotnej poistenky a kompenzáciu nákladov spojených s tehotenstvom. Vypláca sa od začiatku 27. týždňa pred očakávaným dňom pôrodu. Materské je dávka, ktorá sa poskytuje matke alebo otcovi dieťaťa počas obdobia starostlivosti o dieťa. Podmienkou nároku na materské je minimálne 270 dní nemocenského poistenia v období dvoch rokov pred pôrodom. Dávky tehotenské a materské sa od apríla 2026 budú vyplácať automaticky, bez nutnosti žiadosti.

Od roku 2026 sa očakávajú zmeny v procese vybavovania týchto dávok. Od 1. apríla 2026 nebude potrebné o dávku tehotenské (ani materské) žiadať, Sociálna poisťovňa ich bude vyplácať automaticky. Materské sa vypláca od začiatku 6. týždňa pred očakávaným dňom pôrodu určeným lekárom. V prípade otca dieťaťa existuje možnosť poberať tzv. otcovské počas prvých 6 týždňov po narodení dieťaťa, a následne až 26 týždňov materského, ktoré je možné uplatniť do troch rokov veku dieťaťa.

Rodičovský Príspevok a Prídavky na Dieťa

Rodičovský príspevok je dávka určená na zabezpečenie riadnej starostlivosti o dieťa do troch, resp. do šiestich rokov v špecifických situáciách. Jeho výška sa odvíja od nároku na materské. V roku 2026 je výška rodičovského príspevku 364,80 eura pre tých, ktorí nemali nárok na materské, a 500,10 eura pre tých, ktorí nárok mali. Pri viacerých deťoch narodených súčasne sa suma zvyšuje.

Prídavok na dieťa slúži na výchovu a výživu nezaopatreného dieťaťa a čiastočnú úhradu školských potrieb. V roku 2026 je základný prídavok vo výške 60 eur mesačne. K prídavku je možné získať aj príplatok vo výške 30 eur mesačne za splnenia špecifických podmienok, napríklad ak si rodič nemôže uplatniť daňový bonus na dieťa a zároveň poberá dôchodok alebo nevykonáva zárobkovú činnosť. Nárok na tieto prídavky si je potrebné uplatniť písomnou žiadosťou.

Daňový Bonus na Dieťa

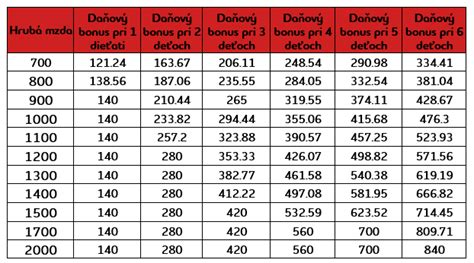

Daňový bonus na dieťa predstavuje významné daňové zvýhodnenie pre pracujúcich rodičov alebo iné oprávnené osoby, ktoré vyživujú nezaopatrené dieťa. Tento bonus neznižuje základ dane, ale priamo vypočítanú daň z príjmov, čím zvyšuje sumu peňazí „na ruku“. Od 1. januára 2025 platia nové podmienky pre uplatnenie daňového bonusu. Mesačná výška bonusu je 100 eur na dieťa do 15 rokov a 50 eur na dieťa vo veku od 15 do 18 rokov. Na deti staršie ako 18 rokov sa bonus už neuplatňuje.

Nárok na daňový bonus si môže uplatniť len jeden z rodičov, ktorý má príjmy zo zamestnania alebo podnikania zdanené v rámci slovenského daňového systému, žije s dieťaťom v spoločnej domácnosti, dieťa reálne vyživuje a aspoň 90 % jeho príjmov pochádza zo Slovenska. Existujú však situácie, kedy rodič o bonus prichádza, napríklad pri nedostatočnom slovenskom príjme (viac ako 10 % príjmov zo zahraničia) alebo v prípade, ak rodič nemá vôbec žiadny zdaniteľný príjem.

Podmienky pre Uplatnenie Daňového Bonus na Dieťa

- Príjem zo zamestnania alebo podnikania: Daňovník musí mať zdaniteľné príjmy zo závislej činnosti podľa § 5 alebo zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

- Výška príjmu: Na získanie daňového bonusu stačí mať príjmy v akejkoľvek výške.

- Percentuálny limit základu dane: Daňový bonus musí byť nižší ako percentuálny limit čiastkového základu dane.

- Pochod zo zdrojov v SR: Minimálne 90 % príjmov daňovníka musí pochádzať zo zdrojov v Slovenskej republike.

- Spoločná domácnosť a vyživovanie: Dieťa musí žiť s rodičom v spoločnej domácnosti a rodič ho musí reálne vyživovať.

- Vek dieťaťa: Bonus je poskytovaný na deti do 18 rokov.

Krátenie Daňového Bonusupre Vysoko Príjemných Daňovníkov

Od roku 2025 platí nový limit pre vysoko príjemných daňovníkov. Ak celoročný čiastkový základ dane je vyšší ako 1,5-násobok 12-násobku priemernej mzdy spred dvoch rokov, daňový bonus sa znižuje o 1/10 rozdielu medzi dosiahnutým základom dane a týmto limitom. V roku 2026 môže dôjsť ku kráteniu bonusu pri mesačnej hrubej mzde približne od 2 700 eur.

Príklad č. 1: Pani Anna vyživuje 10-ročnú dcéru Júliu. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 299 EUR. Keďže 100 EUR je menej ako 376,71 EUR, Pani Anna má nárok na plný mesačný daňový bonus.

Príklad č. 2: Pani Anna je živnostníčkou (SZČO) a jej mesačný príjem z podnikania je 1 500 EUR. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 3 068,76 EUR - horným limitom je teda suma 889,94 EUR. Pani Anne patrí daňový bonus len 889,94 EUR.

Ďalšie Formy Podpory

Okrem štátnych dávok poskytujú niektoré mestá a obce jednorazový príspevok pri narodení dieťaťa, informácie o ktorých je možné nájsť na ich webových stránkach. Pre zamestnancov firiem s viac ako 49 zamestnancami existuje možnosť príspevku na rekreáciu a na športovú činnosť detí do 18 rokov, ktorý pokrýva 55 % oprávnených výdavkov, maximálne do výšky 275 eur ročne.

Podanie žiadosti o príspevok pri narodení dieťaťa a Požiadanie o peňažný príspevok na opatrovanie

Použitie Podielu Zaplatenej Dane (2% alebo 3%)

Daňovníci majú možnosť poukázať podiel zaplatenej dane (2% alebo 3%) organizáciám, ktoré sa venujú napríklad podpore rodín a detí. Za rodiča daňovníka sa na účely poukázania podielu zaplatenej dane považuje vlastná matka, vlastný otec, osvojiteľ alebo fyzická osoba, ktorej bolo dieťa zverené do starostlivosti.

Podmienky pre Poukázanie Podielu Zaplatenej Dane Rodičovi

Na účely poukázania podielu zaplatenej dane sa za rodiča považuje:

- Vlastná (biologická) matka

- Vlastný (biologický) otec

- Osvojiteľ

- Fyzická osoba, ktorej bolo dieťa (daňovník) zverené do starostlivosti nahrádzajúcej starostlivosť rodičov.

Manžel alebo manželka (otčim alebo macocha), ktorí nie sú biologickými rodičmi dieťaťa, na účely poukázania podielu zaplatenej dane rodičovi, musia mať aj právne postavenie osoby, ktorá sa o dieťa stará. V prípade, že bolo dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, je potrebné k vyhláseniu priložiť kópiu tohto rozhodnutia.

Príklad č. 1: Daňovníka vyživoval vlastný otec a otcova manželka, ktorá nie je biologickou matkou daňovníka. Otec s manželkou celý rok 2025 poberali invalidný dôchodok. Otec dovŕšil dôchodkový vek 10.1.2026 a jeho manželka dovŕšila dôchodkový vek 10.12.2025. Ani otec, ani jeho manželka nesplnili podmienky na poukázanie 2% zaplatenej dane rodičom, pretože otec dosiahol dôchodkový vek až po 31.12.2025 a jeho manželka sa na účely § 50aa ZDP nepovažuje za rodiča.

Príklad č. 2: Daňovník po splnení všetkých ustanovených podmienok má možnosť poukázať 2% zaplatenej dane otcovi, ak Sociálna poisťovňa otcovi prizná spätne starobný dôchodok k 20.12.2025. Matka za rok 2025 nespĺňa ustanovenú podmienku rodiča (§ 50aa ods. 2 ZDP), nakoľko je predpoklad, že poberateľkou starobného dôchodku bude až po 31.12.2025.

Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov je súčasťou daňového priznania alebo je uvedené na tlačive podľa § 50 ods. 1 písm. a) predloženom správcovi dane v lehote do 30. apríla po skončení zdaňovacieho obdobia, ak ide o daňovníka, ktorému zamestnávateľ vykonal ročné zúčtovanie. Povinnou prílohou v tomto prípade je aj potvrdenie od zamestnávateľa (V2Pv25_P), že daň bola daňovníkovi zrazená alebo daňovník nedoplatok na dani vysporiada v správnej výške do lehoty na podanie vyhlásenia.