Daňový bonus na dieťa patrí medzi najvýznamnejšie daňové zvýhodnenia pre rodičov na Slovensku. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Aj keď sa jeho výška a podmienky mohli v priebehu rokov meniť, základná myšlienka zostáva rovnaká - pomôcť rodinám s deťmi prostredníctvom daňovej úľavy.

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky.

Kto má nárok na daňový bonus?

Daňový bonus na dieťa si môže uplatniť vždy len jeden z rodičov (resp. oprávnená osoba). Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe). Aby ste si mohli uplatniť daňový bonus, musíte spĺňať niekoľko základných podmienok:

- Príjem: V roku 2025 si môže daňovník uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

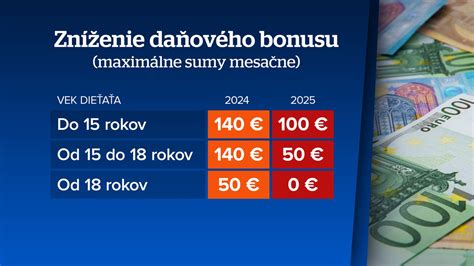

- Vek dieťaťa: Od 1. januára 2025 sa podmienky na získanie daňového bonusu na dieťa menia. Po novom je možné uplatniť si ho len na deti do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

V prípade, že si nárok na daňový bonus uplatňuje viac daňovníkov (napr. obaja rodičia), musia sa dohodnúť, ktorý z nich si bonus uplatní. Ak sa nedohodnú, nárok si uplatní matka, potom otec, následne iná oprávnená osoba.

Výška daňového bonusu v roku 2025

V roku 2025 platia nasledovné sumy daňového bonusu na dieťa:

- 100 eur mesačne na dieťa do 15 rokov.

- 50 eur mesačne na dieťa vo veku od 15 do 18 rokov.

Je dôležité poznamenať, že po dosiahnutí plnoletosti už nárok na daňový bonus úplne zaniká. Na dieťa staršie ako 18 rokov sa preto bonus neuplatňuje.

Ako sa vypočítava daňový bonus a kedy sa kráti?

Výška daňového bonusu nie je vždy rovnaká a môže byť ovplyvnená viacerými faktormi. Základné pravidlá sú nasledovné:

- Percentuálny limit základu dane: Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane). V roku 2025 platia tieto limity:

- jedno dieťa: 29 %

- dve deti: 36 %

- tri deti: 43 %

- štyri deti: 50 %

- päť detí: 57 %

- šesť a viac detí: 64 %

- Krátenie pri vysokých príjmoch: Novinkou od roku 2025 je zavedenie krátenia daňového bonusu pre tých, ktorí dosiahli základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti (ďalej len "aktívne príjmy") alebo ich úhrn vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus. Pre rok 2025 je to suma 25 740 eur (1 430 € * 1,5 * 12). V takomto prípade sa nárok na daňový bonus na každé jedno vyživované dieťa znižuje o 1/10 rozdielu medzi základom dane a touto sumou.

Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby (napríklad druhého rodiča), musí aj druhá oprávnená osoba spĺňať podmienku minimálne 90 % príjmov zo zdrojov na území SR.

Príklad krátenia pri vysokom príjme:

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur a celý rok vyživuje dve deti. Základ dane presahuje 1,5-násobok priemernej mesačnej mzdy (25 740 eur). Nárok na daňový bonus sa zníži o 1/10 rozdielu: (30 000 - 25 740) / 10 = 426 eur. Toto zníženie sa týka celkového bonusu, nie bonusu na každé dieťa zvlášť, ak nie je uvedené inak.

Príklad krátenia pri vysokom príjme a narodení dieťaťa v priebehu roka:

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje jedno 5-ročné dieťa a v novembri 2025 sa mu narodilo druhé dieťa. Nárok na daňový bonus na 5-ročné dieťa sa zníži o 426 eur. Pri dieťati, ktoré sa narodilo v novembri 2025, sa nárok na daňový bonus (predpokladajme 200 eur na 2 mesiace) zníži len o pomernú časť zo sumy 1/10, t.j. o 71 eur (426/12*2). Nárok na daňový bonus na 5-ročné dieťa je 774 eur (1200 - 426), a na druhé dieťa v sume 129 eur (200 - 71), čo je spolu 903 eur.

Príklad krátenia pri nízkom základe dane:

Zamestnanec pracuje na polovičný úväzok a jeho hrubá mzda dosahuje 460 eur mesačne. Základ dane predstavuje 393,76 eura. Plná výška bonusu na jedno dieťa do 15 rokov by dosiahla 100 eur mesačne. Zákon však umožňuje priznať bonus maximálne vo výške 29 % zo základu dane, čo je 114,19 eura (393,76 * 0,29). V tomto prípade si môže uplatniť bonus do výšky 100 eur, ak je to menej ako vypočítaných 29%.

Ak si daňovník uplatňuje bonus na dve deti, maximálna výška je 36 % zo základu dane.

Ako si uplatniť daňový bonus?

Existujú dva hlavné spôsoby, ako si môžete uplatniť daňový bonus:

- Mesačne u zamestnávateľa: Ak ste zamestnanec, môžete požiadať svojho zamestnávateľa o vyplácanie daňového bonusu mesačne. Na tento účel je potrebné zamestnávateľovi odovzdať príslušné vyhlásenie a predložiť doklady potvrdzujúce nárok na bonus (napr. rodný list dieťaťa, potvrdenie o návšteve školy). Zamestnávateľ začne bonus vyplácať od nasledujúceho mesiaca po podaní vyhlásenia.

- V daňovom priznaní alebo ročnom zúčtovaní: Ak ste SZČO (samostatne zárobkovo činná osoba) alebo ak ste si bonus neuplatňovali mesačne u zamestnávateľa, môžete si ho uplatniť dodatočne v daňovom priznaní k dani z príjmov alebo v ročnom zúčtovaní dane.

Dôležité upozornenie: Ak si chcete bonus uplatniť prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. Zamestnávateľ začne bonus vyplácať až po podaní vyhlásenia a predložení dokladov. V prípade, že nastúpite do práce, môžete si ho uplatniť už v mesiaci nástupu.

Počas roka sa môžu okolnosti zmeniť (napr. dieťa prestane študovať, alebo začnete poberať príjem zo zahraničia). Takéto zmeny musíte zamestnávateľovi oznámiť najneskôr do konca mesiaca, v ktorom nastali.

Čo ak si nárok na bonus neuplatním včas?

Ak ste si neuplatnili daňový bonus v daňovom priznaní za predchádzajúce roky, môžete tak urobiť dodatočne. Podľa daňového poriadku je možné podať dodatočné daňové priznanie do 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. To znamená, že si môžete nárok na daňový bonus uplatniť spätne až za 5 rokov.

Na uplatnenie daňového bonusu spätne budete potrebovať:

- Všetky deti, na ktoré si uplatňujete daňový bonus.

- Mesiace, za ktoré vznikol nárok na daňový bonus.

- Rodné číslo každého dieťaťa.

- K daňovému priznaniu priložte rodný list dieťaťa (ak nebol už predložený) alebo potvrdenie o návšteve školy.

- Ročné zúčtovanie od zamestnávateľa alebo potvrdenie o zdaniteľných príjmoch.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti (rodinné prídavky). Kým prídavky na deti sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča, daňový bonus na dieťa má priamu závislosť od príjmu rodiča a slúži na zníženie daňového zaťaženia.

Čo je daňový bonus na dieťa?

Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. (zákon o dani z príjmov) oslobodené od dane. Jeho výška závisí od veku dieťaťa a od výšky príjmu rodiča.

Čo sú prídavky na deti?

Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Zmeny v roku 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa:

- Veková hranica: Daňový bonus bude poskytovaný len na deti do 18 rokov veku.

- Percentuálne limity: Zmenili sa aj percentuálne limity základu dane z príjmov, do ktorých je možné daňový bonus na dieťa uplatniť.

- Krátenie bonusu: Zavedené bolo krátenie daňového bonusu pre tých, ktorí dosiahli základ dane z príjmov vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy spred dvoch rokov.

Daňový bonus na dieťa v roku 2025

Príklady výpočtu daňového bonusu

Príklad č. 1:

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania 23 500 eur, pričom celý rok vyživuje dve deti, 5 ročné a 10 ročné dieťa. Nárok na daňový bonus na každé dieťa do 15 rokov je 100 eur mesačne, teda spolu 200 eur mesačne. Maximálna výška bonusu na dve deti je 36 % zo základu dane. Výpočet: 23 500 * 0,36 = 8 460 eur (ročne). Mesačne: 8 460 / 12 = 705 eur. V tomto prípade si môže uplatniť daňový bonus do výšky 705 eur mesačne.

Príklad č. 2:

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 6 250 eur, celý rok vyživuje 2 deti, jedno 2 ročné dieťa a jedno 12 ročné. Maximálna výška bonusu na dve deti je 36 % z vykázaného základu dane. Výpočet: 6 250 * 0,36 = 2 250 eur (ročne). Mesačne: 2 250 / 12 = 187,50 eur. V tomto prípade si môže uplatniť daňový bonus do výšky 187,50 eur mesačne.

Príklad č. 3:

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 3 250 eur, celý rok vyživuje jedno 12 ročné dieťa a v novembri 2025 sa mu narodilo druhé dieťa. Nárok na daňový bonus za 10 mesiacov roka 2025 (kedy vyživoval len jedno dieťa) najviac vo výške 29% z vykázaného základu dane: 3 250 * 0,29 = 942,50 eur (ročne). Mesačne: 942,50 / 12 * 10 = 785,42 eur. Nakoľko dva mesiace roku 2025 vyživuje dve deti do 15 rokov, môže si za toto obdobie uplatniť nárok na daňový bonus najviac vo výške 36 % z vykázaného základu dane: 3 250 * 0,36 = 1 170 eur (ročne). Mesačne: 1 170 / 12 * 2 = 195 eur. Celkový ročný nárok je 785,42 + 195 = 980,42 eur.

Príklad č. 4:

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur. Vypočítaný bonus: 1 000 * 0,36 = 360 eur. Keďže maximálna výška bonusu na dve deti je 200 eur mesačne, zamestnankyňa si môže uplatniť bonus vo výške 200 eur.

Príklad č. 5:

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur. Vypočítaný bonus: 330 * 0,29 = 95,70 eur. Zamestnanec si môže uplatniť bonus vo výške 95,70 eur.

Príklad č. 6:

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Na dieťa do 18 rokov má nárok na bonus. Na 19-ročné dieťa už nemá nárok. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad č. 7:

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur: (27 500 - 25 740) / 10 = 176 eur. Maximálna výška bonusu na jedno dieťa do 15 rokov je 1 200 eur ročne. Po odpočítaní krátenia si môže uplatniť bonus vo výške 1 200 - 176 = 1 024 eur.

Príklad č. 8:

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 286 eur (pre rok 2025 sa používa limit 1,5-násobku priemernej mesačnej mzdy z predchádzajúceho roka, teda pre rok 2024 sa používa priemer za rok 2022, čo je cca 1 524 eur mesačne, resp. 2286 eur ako 1,5 násobok. Pri výpočte sa používa limit 2 286 eur mesačne pre bonusy v roku 2025). To znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 286 eur: (2 400 - 2 286) / 10 = 11,40 eur. Bonus sa zníži o 11,40 eur, teda zamestnankyňa dostane 100 - 11,40 = 88,60 eur.

Príklad č. 9:

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Spolu max. 150 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 286 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 286 eur: (2 550 - 2 286) / 10 = 26,40 eur. Celkový bonus 150 eur sa zníži o 26,40 eur, teda zamestnanec dostane 150 - 26,40 = 123,60 eur.

Príklad č. 10:

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). Za rok 2025 dosiahol základ dane v sume 26 350 eur. Pri ročnom zúčtovaní dane mu vznikne nárok na daňový bonus v sume: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 - 0,1 * 610 = 1 200 - 61 = 1 139 eur. Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (predpokladajme, že počas roka mu bolo vyplatených 1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur (1200 - 1139) vrátiť.