Daňový bonus na dieťa je daňové zvýhodnenie určené pre rodičov a iné osoby, ktoré sa starajú o dieťa. Tento bonus neznižuje základ dane, ale priamo vypočítanú daň. Uplatniť si ho môže fyzická osoba, ktorá dosahuje príjmy zo zamestnania alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti.

Podmienkou na získanie daňového bonusu je mať v danom roku zdaniteľné príjmy zo zamestnania alebo podnikania. Dôležité je, aby aspoň 90 % z celkových príjmov daňovníka pochádzalo zo zdrojov na území Slovenskej republiky. Toto pravidlo platí aj pre druhú oprávnenú osobu, ak si chcete započítať jej príjmy na účely výpočtu bonusu.

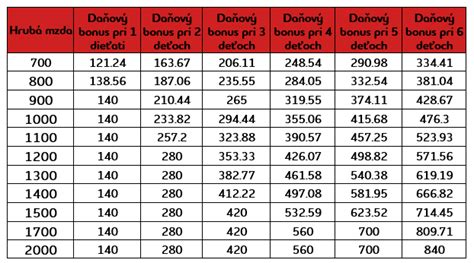

Výška daňového bonusu sa líši v závislosti od veku dieťaťa. Na dieťa do 15 rokov je mesačný bonus 100 €, čo predstavuje maximálnu ročnú sumu 1 200 €. Na dieťa vo veku od 15 do 18 rokov je mesačný bonus 50 €, s maximálnou ročnou sumou 600 €. Nárok na bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Rovnako sa bonus 50 € uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov. Po dovŕšení 18 rokov už nárok na daňový bonus nevzniká.

Percentuálne limity a krátenie bonusu

Výška daňového bonusu je obmedzená percentuálnym limitom z Vášho základu dane. Čím viac detí vyživujete, tým vyšší percentuálny limit môžete využiť:

- 1 dieťa: 29 % z daňového základu

- 2 deti: 36 % z daňového základu

- 3 deti: 43 % z daňového základu

- 4 deti: 50 % z daňového základu

- 5 detí: 57 % z daňového základu

- 6 a viac detí: 64 % z daňového základu

Ak je vypočítaný percentuálny limit nižší ako teoretická suma bonusu, dostanete len sumu do výšky tohto limitu. Toto pravidlo platí aj pri nízkom základe dane.

Zákon tiež zavádza krátenie bonusu pri vyšších príjmoch. Ak mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu medzi Vaším základom dane a sumou 2 145 €. Pri ročnom zúčtovaní sa bonus kráti podobným spôsobom, ak ročný základ dane presiahne 25 740 €.

Príklad: Zamestnankyňa má dve deti do 15 rokov a jej ročný základ dane je 15 000 €. Teoretický bonus je 2 x 1 200 € = 2 400 €. Percentuálny limit je 36 % z 15 000 €, čo je 5 400 €. Keďže 2 400 € je menej ako 5 400 €, dostane celú sumu bonusu 2 400 €.

Príklad krátenia: Zamestnanec má základ dane 2 550 € a uplatňuje si bonus na dieťa do 15 rokov. Mesačný základ dane presahuje sumu 2 145 €. Bonus sa zníži o 1/10 rozdielu (2 550 € - 2 145 €) = 40,50 €. Mesačný bonus tak bude 100 € - 40,50 € = 59,50 €.

Uplatnenie daňového bonusu

Daňový bonus si môže uplatniť len jeden z rodičov. Ak však jeden z rodičov nemá dostatočný základ dane na uplatnenie celého bonusu, môže si na účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby, ktorá s ním žije v spoločnej domácnosti a spĺňa podmienky.

Príklad so započítaním príjmu partnera: Máte jedno dieťa do 15 rokov a Váš základ dane je 3 000 €. Percentuálny limit (29 %) je 870 €. Váš partner má základ dane 12 000 €. Spoločný základ dane je 15 000 €. Váš percentuálny limit je teraz 29 % z 15 000 €, čo je 4 350 €. V tomto prípade môžete uplatniť celý bonus 1 200 €, nie len 870 €.

Mesačné uplatnenie: Zamestnanec si môže uplatniť daňový bonus mesačne u svojho zamestnávateľa, ak vyplní tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu". Zamestnávateľ začne bonus vyplácať od nasledujúceho mesiaca. Je dôležité včas nahlásiť zamestnávateľovi akékoľvek zmeny, ktoré by mohli ovplyvniť nárok na bonus.

Ročné uplatnenie: Ak si zamestnanec neuplatňuje bonus mesačne, môže si ho uplatniť v ročnom zúčtovaní dane alebo v daňovom priznaní k dani z príjmov. Živnostníci a iné samostatne zárobkovo činné osoby si uplatňujú daňový bonus výlučne na ročnej báze, v daňovom priznaní.

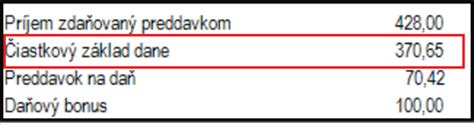

Príklad ročného zúčtovania: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, čo predstavuje 1 200 € za rok. Ak za rok dosiahol základ dane 26 350 €, jeho nárok na daňový bonus sa zníži. Po ročnom zúčtovaní mu vznikne nárok na bonus v sume 1 139 € (výpočet: 1 200 € - 0,1 * (26 350 € - 25 740 €)). Ak zamestnávateľ počas roka zohľadnil vyššiu sumu bonusu, zamestnanec je povinný vzniknutý rozdiel vrátiť.

Daňová minútka | Daňový bonus na dieťa

Kedy končí nárok na daňový bonus?

Nárok na daňový bonus končí v mesiaci, v ktorom dieťa dovŕši:

- 15 rokov (pre bonus 100 € mesačne)

- 18 rokov (pre bonus 50 € mesačne)

Po dovŕšení 18 rokov už dieťa nie je považované za vyživované na účely daňového bonusu.

Príjmy zo zahraničia a daňový bonus

Daňový bonus si môžete uplatniť len v prípade, ak Vaše zdaniteľné príjmy zo zdrojov na Slovensku tvoria najmenej 90 % všetkých Vašich zdaniteľných príjmov (zo SR aj zo zahraničia). Toto pravidlo platí aj pre druhú osobu, ak si chcete započítať jej základ dane.

Príklad: Daňovník pracoval celý rok v zahraničí a nemal zdaniteľné príjmy na Slovensku. Jeho manželka nemala žiadne príjmy alebo nedosiahla príjmy vyššie ako 6-násobok minimálnej mzdy. Daňovník má nárok na daňový bonus, ak jeho príjem za rok v zahraničí bol nad stanovenú sumu (napr. 3 738 € v minulosti). Dôležité je splniť všetky zákonom určené podmienky.

Časté otázky:

- Koľko je daňový bonus na dieťa v roku 2026? Na dieťa do 15 rokov je to 100 € mesačne (max. 1 200 € ročne) a na dieťa od 15 do 18 rokov je to 50 € mesačne (max. 600 € ročne).

- Môžu si bonus uplatniť obaja rodičia? Nie, bonus si môže uplatniť len jeden z rodičov. Ak však jeden rodič nemá dostatočný základ dane, môže si pripočítať základ dane druhej oprávnenej osoby.

- Čo ak mám príjmy zo zahraničia? Bonus si môžete uplatniť len ak minimálne 90 % Vašich príjmov je zo Slovenska.

Pre presný výpočet daňového bonusu, ktorý zohľadňuje všetky špecifické podmienky (vek detí, výška príjmu, počet mesiacov, percentuálne limity a krátenie), odporúčame využiť daňové kalkulačky alebo konzultovať situáciu s odborníkom.