Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti je dôležitý dokument, ktorý zamestnávateľ vystavuje svojim zamestnancom. Tento dokument je nevyhnutný pre správne spracovanie ročného zúčtovania dane alebo daňového priznania, a to najmä v prípadoch, kedy zamestnanec poberá príjmy z viacerých zdrojov alebo si uplatňuje daňové bonusy.

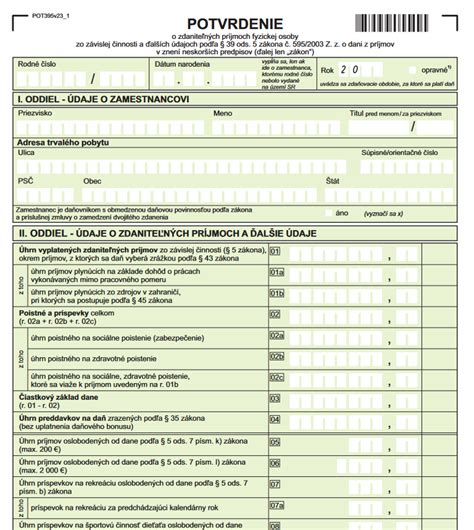

Celý formulár sa nazýva Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Zamestnávateľ, ktorý je platiteľom dane, je povinný za obdobie, za ktoré zamestnancovi vyplácal zdaniteľný príjem, vystaviť toto potvrdenie z údajov uvedených na mzdovom liste alebo v evidencii.

Tento článok sa zameriava na potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, najmä vo vzťahu k vyživovaným deťom a uplatňovaniu daňového bonusu.

Kedy je potrebné vystaviť potvrdenie o zdaniteľných príjmoch?

Potvrdenie o zdaniteľných príjmoch zo zamestnania typicky potrebuje zamestnanec, ktorý si privyrába podnikaním. V daňovom priznaní musí uviesť všetky svoje príjmy, tak ako tie z podnikania a prípadných ďalších zdrojov, tak aj príjmy zo zamestnania. Potvrdenie o zdaniteľných príjmoch tiež potrebuje zamestnanec, ktorý u vás končí pracovný pomer. Nezáleží na tom, či podniká, alebo nie. Zamestnanec tento dokument odovzdá u mzdovej účtovníčky svojho nového zamestnávateľa, aby mu mohla nasledujúci rok spracovať ročné zúčtovanie dane.

Zamestnávateľ je povinný vystaviť a doručiť potvrdenie zamestnancovi najneskôr do 10. marca po skončení zdaňovacieho obdobia, ak zamestnanec nepožiadal o vykonanie ročného zúčtovania dane. V termíne do 10. februára po skončení zdaňovacieho obdobia vystaví zamestnávateľ toto potvrdenie zamestnancovi, ktorý požiadal o vykonanie ročného zúčtovania dane iného zamestnávateľa, a to ak o vystavenie dokladu požiada najneskôr do 5. februára.

Zamestnávateľ vystaví a doručí potvrdenie zamestnancovi aj vtedy, ak tomuto zamestnancovi v zdaňovacom období poskytol len plnenia oslobodené od dane podľa § 5 ods. 7 písm. b), k), l) a o) zákona, ktoré sa uvádzajú na potvrdení.

Ako vyplniť potvrdenie o zdaniteľných príjmoch?

Najjednoduchšie spracujete potvrdenie o zdaniteľných príjmoch v účtovnom programe. V softvéri na účtovníctvo s modulom Mzdy a personalistika jednoducho načítate osobné údaje zamestnanca aj ďalšie potrebné čísla.

Ako prvé vyplníte údaje o zamestnancovi podľa informácií, ktoré o ňom vedieme v personálnej agende. Potom v II. oddiely uvediete celkové ročné príjmy zo závislej činnosti (hrubá mzda za celý rok alebo za obdobie, v ktorom u vás zamestnanec pracoval) a úhrn poistného a preddavkov na daň, úhrn niektorých príjmov oslobodených od dane, sumu uplatnenej nezdaniteľnej časti základu dane na daňovníka, sumu zamestnávateľom zrazených príspevkov na doplnkové dôchodkové sporenie, označenie mesiacov, v ktorých u vás zamestnanec pracoval a taktiež údaje o vyplatenom daňovom bonuse.

Dôležité riadky a údaje v potvrdení

Riadok 01, 01a: Uvádza sa úhrn vyplatených zdaniteľných príjmov zo závislej činnosti, okrem príjmov, z ktorých sa daň vyberá zrážkou podľa § 43 zákona. Do úhrnu príjmov sa uvedú aj nepeňažné príjmy podľa § 5 zákona, z ktorých nebolo možné v zdaňovacom období zraziť preddavok na daň.

Riadok 03, 03a, 03b: Uvádza sa úhrn poistného a príspevkov, ktoré je povinný platiť zamestnanec podľa príslušných zákonov o sociálnom a zdravotnom poistení.

Riadok 08: Uvádza sa meno, priezvisko a rodné číslo vyživovaného dieťaťa (detí), žijúceho so zamestnancom v domácnosti, na ktoré si zamestnanec uplatňoval daňový bonus podľa § 33 zákona. Uvádza sa aj číselné označenie mesiacov, za ktoré zamestnávateľ zamestnancovi vyplatil daňový bonus a úhrnná suma daňového bonusu.

Daňový bonus na vyživované dieťa

Daňový bonus je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň.

V potvrdení o zdaniteľných príjmoch sa v riadku 13 uvádzajú údaje o priznanom a vyplatenom daňovom bonuse na vyživované dieťa. Ak si zamestnanec uplatňuje daňový bonus na viac ako štyri deti, údaje o ďalších vyživovaných deťoch sa uvedú v IV. ODDIELE - MIESTO NA OSOBITNÉ ZÁZNAMY.

Príklad: Pani Anna vyživuje 10-ročnú dcéru Júliu. Daňový bonus na dcéru je v absolútnej sume 140 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 20 % zo sumy 1 299 EUR. Keďže 140 EUR je menej ako 259,80 EUR, preddavok na daň z príjmov bude teda 168,86 EUR mínus 140 EUR.

Nové vzory tlačív a zmeny v roku 2019

V roku 2019 boli zavedené nové vzory tlačív, ktoré priniesli niekoľko zmien:

- Nová možnosť zníženia základu dane: Uplatnenie nezdaniteľnej časti základu dane na preukázateľne zaplatené úhrady súvisiace s kúpeľnou starostlivosťou. Túto nezdaniteľnú časť základu dane si môže fyzická osoba uplatniť aj na svoju manželku (manžela) a vyživované dieťa (deti).

- Nový oddiel pre daňový bonus na zaplatené úroky: Zníženie dane z príjmov prostredníctvom uplatnenia daňového bonusu na zaplatené úroky podľa § 33a zákona o dani z príjmov.

- Uvedenie úhrnu príspevkov na rekreáciu: Nový oddiel na uvedenie úhrnu príspevkov na rekreáciu oslobodených od dane podľa § 5 ods. 7 písm. b) zákona.

Opravné potvrdenie

Ak zamestnávateľ alebo zamestnanec zistí, že potvrdenie podľa § 39 ods. 5 zákona obsahuje nesprávne údaje, zamestnávateľ vystaví opravné potvrdenie do konca mesiaca nasledujúceho po mesiaci, v ktorom zistil, že potvrdenie obsahuje nesprávne údaje alebo do konca mesiaca nasledujúceho po mesiaci, v ktorom zamestnávateľa na túto chybu zamestnanec upozornil.

Povinnosti zamestnávateľa

Zamestnávateľ je povinný za obdobie, za ktoré vyplácal zamestnancovi zdaniteľnú mzdu, vystaviť a doručiť v zákonnej lehote zamestnancovi doklad o súhrnných údajoch uvedených na mzdovom liste, ktoré sú rozhodujúce na výpočet zdaniteľnej mzdy, preddavkov na daň, dane a na priznanie zamestnaneckej prémie a na priznanie daňového bonusu za príslušné zdaňovacie obdobie.

Ďalšie dôležité informácie

Žiadosť o vykonanie ročného zúčtovania preddavkov na daň: Zamestnanec, ktorý chce svojho zamestnávateľa požiadať o vykonanie ročného zúčtovania preddavkov na daň, musí tak urobiť najneskôr do 15. februára. Okrem žiadosti musí zamestnanec predložiť aj všetky potrebné doklady.

Ročné zúčtovanie preddavkov na daň: Vykoná zamestnávateľ zamestnancovi najneskôr do 31. marca (ak ho o to zamestnanec požiadal). Povinnosťou zamestnávateľa je aj doručiť zamestnancovi doklad o vyplatenom príjme do 30. apríla.

Vystavenie potvrdenia o príjme ak je mzda len čiastočne vyplatená.

Potvrdenie o zaplatení dane z príjmov na účely vyhlásenia o poukázaní podielu zaplatenej dane: V prípade, ak chce zamestnanec poukázať časť dane, ktorú zaplatil, môže v žiadosti o ročné zúčtovanie dane vyznačiť, že chce vystaviť potvrdenie o zaplatení dane.

tags: #potvrdenie #o #zdanitelnych #prijmoch #na #vyzivovane